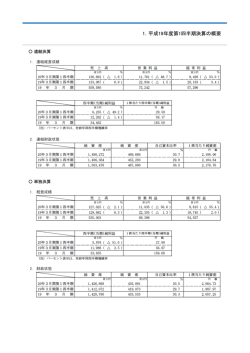

水道事業の経理 1 収益的収支と資本的収支の違い 水道事業は地方公営企業として位置付けられています。そのため、経理はその企業 活動を正確に把握する必要性があり、営業に関わる活動を損益取引(収益的収支)と、 営業活動以外における資本の増減を資本取引(資本的収支)として明確に区分する複 式簿記を採用しています。 ⑴ 収益的収支とは 地方公営企業の経常的企業活動に伴い、年度内に発生すると見込まれるすべての 収益とそれに対応する全ての費用をいうものです。したがって、減価償却費のよう に現金支出を伴わない支出についても費用に含まれます。 ⑵ 資本的収支とは 施設の整備や企業債の償還元金等の支出、これに要する資金としての企業債収入 等も資本的収支に含まれます。 当年度 収益 費用 当年度純利益 減債積立金 利益積立金 収入 費用 の水道料金などの収入 減価償却費等 当年度の費用支出 内部留保資金 資産構築等に係る不足額 修繕引当金 退職手当引当金 資産形成に係る収入 (水道加入負担金等) 資産形成(配水池構築、ポンプ設備構築 に係る支出 収 益 的 収 支 配水管構築等) 資 本 的 収 支 水道事業において、“赤字”や“黒字”を表すのは、上表の収益的収支です。図の 場合は、利益があがっていますので黒字です。 ただし、赤字の場合は収入が不足するので、結果として現金が減少します。 ⑶ 減価償却費とは 一例を示しますと、水道水の給水に必要な配水池やポンプ設備などは、一度整備 すると何年も使えます。この整備に要した費用について、その年だけの費用で処理 するのではなく、次期の再整備に向けての財源を確保する必要から、予め決められ た期間に割り振って費用化する仕組みです。この一定の費用が期間内に現金(内部 留保資金)として手元に残ることになります。よって、この費用に対する実際のお 金の支払いは発生しないことになります。 こうしたことから、減価償却費は、今後必要となる施設の再整備に要する資金を 計画的に積み立てていくものです。 ※ 減価償却とは、時の経過又は使用により、価値の損耗及び減耗を生ずる固 定資産について、その取得費用を取得のときに一括して計上せず、その原価 に対応して徐々に費用化するための費用配分手続であります。 ⑷ 修繕引当金とは 水道事業は、水道水を給水するために多くの施設を保有しています。この施設は、 時には故障したりして修理が必要になります。しかし、この修理は予想外のものが 多く、その修理代は年によって大きく増減することもあります。 このように、年により増減幅の大きい修理代の平準化を図るため、実際の修理と は関係なく、ある程度の額を費用とし、修理用のお金として積み立てます。故障等 により修理をするときは、この積み立てを取り崩して支払いをします。 この仕組みにより、修繕引当金も費用として計上しただけで、実際の支払いはな く、現金が残ることになります。ただし、この修繕引当金は、施設等の修繕にしか 使えません。 また、引当金には、この他に退職給与引当金というものもあります。これは、退 職者の年による増減に対応するため、修繕引当金と同じような趣旨で設けられてい ます ⑸ 内部留保資金とは 減価償却費など、実際にお金の支出がない費用計上によって生じた資金を内部留 保資金といいます。この資金は、主に施設整備の費用や、これまでに行った施設整 備のために借り入れた借金の元金返済の財源として使われます。この内部留保資金 を財源として整備された施設の費用は、その翌年から減価償却費として費用に計上 され、また、内部留保資金として積み立てられることになります。この仕組みが毎 年度繰り返されています。 地方公営企業の経理処理は、経営状況を的確に把握するため、損益取引と資本取 引を区分して行う複式簿記を採用しています。 2 家計との比較 複式簿記を理解しやすくするため、家計に例えてみます。 剱岳さんの家計の状況は、次のとおりです。 1 剱岳さんは、サラリーマンで給料が毎月余るのでその分を貯金しています。 2 剱岳さんは、家の建替えやリホームなどのために毎月積み立てをしています。 3 剱岳さんは、家の修理代として毎月一定額を普通預金に入金し、修理をしたと きは、その預金を下ろして支払っています。 4 剱岳さんは、今月太陽光発電等システムを設置しました。公共団体等からの助 成金だけでは、足りなかったので、残りは土地や家屋を担保として銀行から借り 受け、残りは家のために積み立てた定期積立金を取り崩して支払いました。 今月の給料 収益 今月の余り 費用 預貯金 (へそくり等) 収入 費用 積立 食費・光熱費など 定期積立金 家の細かな修理 及び担保金 た貯金 不足分 費用として貯め 家 計 預 貯 金 国、県、町等からの補助金 太陽光発電等システムの設置費用 「実際にお金を支払わない費用」という考え方を家計でも取り入れていることが理 解できます。家計も地方公営企業の運営も将来にわたって継続されるものですから、 一定の現金を確保する必要があります。

© Copyright 2026 Paperzz