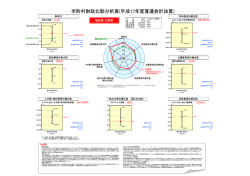

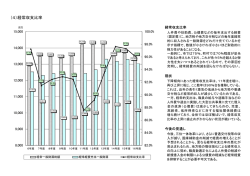

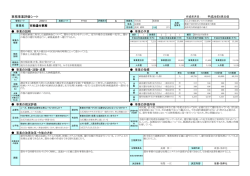

市町村財政比較分析表(平成19年度普通会計決算) 財政力 将来負担の健全度 [0.38] 財政力指数 人 口 面 積 歳入総額 歳出総額 実質収支 兵庫県 多可町 2.50 類似団体内最大値 2.00 1.79 24,451 185.15 12,333,417 11,991,291 319,183 人(H20.3.31現在) k㎡ 千円 千円 千円 [752,196円] 人口1人当たり地方債現在高 (円) 0 120,999 1.50 314,302 類似団体内平均値 1.00 多可町の比率 0.83 0.50 0.38 0.24 0.00 類似団体内最小値 500,000 財政力 140以上 類似団体平均 全国市町村平均 0.55 兵庫県市町村平均 0.65 752,196 財政構造の弾力性 将来負担の健全度 100 類似団体内順位 [ 35/44 ] 全国市町村平均 446,922 兵庫県市町村平均 578,553 1,000,000 120 1,216,864 1,500,000 類似団体内順位 [ 40/44 ] 80 60 財政構造の弾力性 経常収支比率 50.0 [93.2%] 実質公債費比率 (%) 人件費・物件費等の 適正度 61.2 60.0 公債費負担の健全度 40以下 公債費負担の健全度 多可町 ※類似団体平均を100とした ときの比率で表した。 70.0 80.0 82.6 90.0 93.2 100.0 99.7 110.0 全国市町村平均 92.0 兵庫県市町村平均 95.3 類似団体内順位 [ 33/44 ] 人口1人当たり人件費・物件費等決算額 40.0 ラスパイレス指数 全国市町村平均 116,898 兵庫県市町村平均 116,956 類似団体内順位 [ 41/44 ] 定員管理の適正度 人口1,000人当たり職員数 4.00 [10.96人] (人) 5.46 6.00 87.1 8.00 8.20 10.00 10.96 93.8 95.0 163,779 全国市町村平均 12.3 兵庫県市町村平均 14.5 27.4 類似団体内順位 [ 33/44 ] [96.8] 90.0 150,000 250,000 16.7 20.0 ※平成20年4月1日以降の市町村合併により消滅した団体で実質公債費比率を算定していない 団体については、グラフを表記せず、レーダーチャートを破線としている。 85.0 114,507 207,108 11.1 30.0 80.0 200,000 10.0 ※類似団体とは、人口および産業構造等により全国の市町村を35のグループに分類した結果、 当該団体と同じグループに属する団体を言う。 [163,779円] 71,390 100,000 3.3 給与水準の適正度 (国との比較) (円) 50,000 定員管理の適正度 0.0 ※ラスパイレス指数及び人口1,000人当たり職員数については、平成19年地方公務員給与 実態調査に基づくものである。なお、平成19年度中に市町村合併を行った団体については、 当該項目に係るデータのグラフを表記せず、レーダーチャートを破線としている。 人件費・物件費等の適正度 0 給与水準の適正度 (国との比較) [16.7%] (%) 12.00 96.8 100.0 100.3 105.0 類似団体内順位 [ 35/44 ] 全国市平均 97.0 全国町村平均 93.2 14.00 16.00 15.37 18.00 全国市町村平均 7.82 兵庫県市町村平均 7.67 類似団体内順位 [ 36/44 ] ※人件費、物件費及び維持補修費の合計である。ただし 人件費には事業費支弁人件費を含み、退職金は含まない。 分析欄 ●財政力指数 民間企業の立地が少なく、地場産業も低迷していること、面積の大部分を森林や農地が占めていることなどから、法人町 民税や固定資産税をはじめとした町税収入が少なく、財政力指数は類似団体数値を大きく下回っている。 ●経常収支比率 公債費の償還がピークを迎えている中で、経常一般財源が減少したことにより、前年度より3.9%悪化し93.2%となっ ている。施設の統廃合を進めることにより経常経費の削減に努めるが、公債費が高止まりし、一般財源も増加の見込みがな いため、改善には時間を要するが、施設の統廃合をすすめ経常経費の削減により、比率の改善に努めていく。 ●人口1人当たり人件費・物件費等決算額 合併後間もないため、人員適正化の途上であることや、合併により多くの施設が存続しているため、施設の維持管理経費 が嵩み、類似団体数値と比較すると大幅に高くなっている。今後は現在行っている「公共施設のあり方検討会」での議論を 踏まえ施設の統廃合を進め、経常コストの低減を図る。 ●人口1人当たり地方債現在高 地方債現在高の約半分は、交付税算入のある起債であり、さらに合併後の起債は合併特例債を中心としつつ、残高の削 減に努めているが、依然として類似団体より多額となっている。このため、今後も財政計画に基づき、投資的事業の優 先度を考慮しながら新規発行を最小限に抑制し、地方債残高の削減を図る。 ●実質公債費比率 過去から交付税算入のある起債を中心に借り入れを行っており、近年は低い数値を示してきたが、防災行政無線整備事業 等の合併特例事業の実施や一般財源の減少により、昨年度より1.6%悪化している。今後とも新規事業については交付税算 入のある合併特例事業を中心に実施するとともに、借入額を抑制することにより実質公債費比率の抑制に努める。 ●人口1,000人当たり職員数 現在は類似団体より多いが、「集中改革プラン」に沿って、職員数の削減を進めており、10年間で60名の削減を行い、類似団 体の水準になるよう努める。 ●ラスパイレス指数 現在類似団体より若干高い数値を示しているが、給与や諸手当の見直しを行っていることから、今後は改善してくる予定で あり、さらに定員管理とあわせ、人件費の適正化に努める。

© Copyright 2026 Paperzz