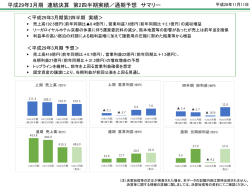

ポケットカード株式会社 2017年2月期 第2四半期 決算説明会 代表取締役社長 渡辺 恵一 0 2017年2月期 第2四半期 業績概況 1 業績概況 百万円 16年2月期 2Q 17年2月期 2Q 前年同期比 増減率 <参考> 2Q業績予想 (4/7公表) ① 営業収益 17,825 18,666 +841 +4.7% 18,300 ② 営業利益 1,844 1,984 +139 +7.6% 1,900 ③ 経常利益 1,850 1,983 +132 +7.2% 1,900 ④ 当期純利益 667 985 +317 +47.6% 900 2 営業利益 前年同期差異要因 16年2月期2Q 営業利益 18.4 億円 増益要因 + 16.0 億円 17年2月期2Q 前年同期差 19.8 億円 + 1.4 億円 減益要因 △14.6 億円 キャッシング収益 減 △3.9 その他収益 減 △3.2 ショッピング収益 増 +15.5 貸倒・利息返還関連費用 増 △2.3 その他販売管理費 増 △5.2 金融費用 減 + 0.5 営業利益 18.4 16/2期2Q 営業利益 19.8 17/2期2Q 3 営業収益 百万円 16年2月期 2Q 17年2月期 2Q 前年同期比 増減率 ① 信用購入 あっせん 12,711 14,263 +1,552 +12.2% ② 融資 3,451 3,059 -392 -11.4% ③ その他 1,662 1,343 -319 -19.2% ④ 合計 17,825 18,666 +841 +4.7% 4 信用購入あっせん部門① 取扱高は好調に推移し、前年同期比で大幅なプラス ショッピングリボ残高はファミマTカードを中心に順調に拡大 ショッピング取扱高 ショッピングリボ残高 PC全体 PC全体 億円 3,000 2,000 億円 うちファミマTカード +176 2,018 2,040 2,216 うちファミマTカード 1,400 1,200 1,150 1,235 1,314 1,000 800 1,000 +86 702 749 +78 835 0 600 400 +69 662 735 804 16/2期 17/2期2Q 200 0 15/2期2Q 16/2期2Q 17/2期2Q 16/2期2Q 5 信用購入あっせん部門② ショッピングリボ残高の順調な拡大に伴い 顧客手数料が増収の牽引役に 信用購入あっせん収益 億円 200 顧客手数料 加盟店手数料 150 117 127 142 +15 +13 100 88 97 110 29 30 32 15/2期2Q 16/2期2Q 17/2期2Q 50 0 +2 6 融資部門① 融資取扱高は微減 融資残高は減少傾向が続くも減少幅は縮小 融資取扱高 億円 250 融資残高 億円 PC全体 うちファミマTカード うちファミマTカード -6 200 163 160 439 -5 74 77 600 154 150 100 PC全体 410 400 72 200 50 0 139 139 392 -18 139 +0 0 15/2期2Q 16/2期2Q 17/2期2Q 16/2期2Q 16/2期 17/2期2Q 7 融資部門② 融資残高の減少により融資収益は減収 融資収益 億円 融資収益 平均利回り(右軸) 75 15.3% 50 15.4% -0.2pt 16.0% 15.2% 41 34 30 25 -4 14.0% 12.0% 0 10.0% 15/2期2Q 16/2期2Q 17/2期2Q 8 ローン債権残高 ショッピングリボの拡大によりキャッシング減少分をカバー ローン債権残高全体では継続的な増加基調に キャッシング 億円 2,000 1,500 ローン債権残高※ ショッピングリボ +60 1,589 1,646 1,707 439 410 392 -18 1,150 1,235 1,314 +78 16/2期2Q 16/2期 17/2期2Q 1,000 500 0 ※ローン債権残高=ショッピングリボ残高+キャッシング残高 9 その他営業収益 ファミマTカード獲得に係るファミリーマート社との 費用分担見直し等により、その他営業収益は減少 その他営業収益 億円 30 20 保険 年会費 その他 20 3 16 4 3 4 10 13 9 13 -3 3 4 +0 6 -0 -3 0 15/2期2Q 16/2期2Q 17/2期2Q 10 営業費用 百万円 16年2月期 2Q ① 金融費用 ② 販売管理費 17年2月期 2Q 前年同期比 増減率 613 560 -52 -8.6% 15,366 16,121 +754 +4.9% ③ 貸倒+利息返還 関連費用 5,791 6,020 +229 +4.0% ④ 貸倒関連費用 3,295 3,327 +32 +1.0% ⑤ 利息返還関連費用 2,496 2,693 +197 +7.9% 9,575 10,100 +525 +5.5% 15,980 16,682 +701 +4.4% ⑥ その他 販売管理費 ⑦ 営業費用 11 貸倒関連費用 貸倒償却が減少するも引当金取崩額の減少により 貸倒関連費用は横ばい 貸倒関連費用 引当金繰入(取崩)額 貸倒償却 貸倒関連費用 億円 50 40 33 33 33 38 38 35 +0 30 20 -3 10 0 -1 -5 -5 15/2期2Q 16/2期2Q +3 -10 17/2期2Q 12 利息返還関連費用① 完済顧客への返金増加により利息返還関連費用は増加 利息返還金と債権放棄との合算では前年同期比減少 利息返還関連費用 億円 引当金繰入額 利息返還金 利息返還関連費用 30 24 20 利息返還金+債権放棄 18 6 億円 40 26 +2 30 8 +1 20 4 10 14 18 債権放棄 利息返還金 18 +0 25 11 10 14 0 27 9 25 -2 6 -3 +0 18 18 16/2期2Q 17/2期2Q 0 15/2期2Q 16/2期2Q 17/2期2Q 15/2期2Q 13 利息返還関連費用② 利息返還関連引当金の引当年数は2.7年と保守的な水準を継続 利息返還引当金 億円 利息返還関連引当金 年 引当年数 250 200 2.6 2.6 2.7 3 150 140 130 135 2 100 1 50 0 0 16/2期2Q 16/2期 17/2期2Q 14 その他販売管理費 ショッピング取扱高増加に伴う連動経費の増加等により その他販売管理費全体では前年同期比増加 その他販売管理費 主な増加要因 億円 100 96 95 101 +5 75 ◆ 取扱高増加による連動費用・ ポイント費用増等 (+5億円) ◆ カード獲得費用増 (+1億円) 50 主な減少要因 25 ◆ 配布型カードの作成費用減少等 (△1億円) 0 15/2期2Q 16/2期2Q 17/2期2Q 15 資金調達 調達総額は増加するも調達金利の低下により金融費用は減少 調達総額 億円 2,000 短期借入金 社債 CP 債権流動化 金融費用/調達金利 長期借入金 +83 1,565 1,613 金融費用 億円 調達金利 15 1,697 1.0% 0.85% 1,500 0.72% 10 -0.15% 0.57% 1,000 0.5% 5 500 7 6 5 -0 0 0 16/2期2Q 16/2期 17/2期2Q 0.0% 15/2期2Q 16/2期2Q 17/2期2Q 16 営業数値 新規獲得件数はファミマTカードを中心に拡大 前年同期から増加 営業数値概況 17年2月期 2Q 万件 40 前年同期比 30 新規獲得件数 PC全体 うちファミマTカード 28 24 21 +3 20 ① 新規獲得件数 ② ③ ④ 有効会員数 利用会員数 年間利用率 243 千件 +29 千件 4,799 千人 - 52 千人 1,904 千人 - 16 千人 10 22 14 0 15/2期2Q + 0.6 pt 600 16/2期2Q 17/2期2Q 有効会員数 万人 PC全体 39.5% 16 +2 うちファミマTカード 485 479 480 +1 400 200 253 256 262 +6 0 16/2期2Q 16/2期 17/2期2Q 17 2016年度下期 経営方針 18 ファミマTカード事業のさらなる強化① 店頭での効率的な獲得手法を確立 新規獲得件数は昨年後半以降、増加基調が続く ファミマTカード 店頭平均獲得枚数 ※ 枚 30 ファミマTカード新規獲得数 千件 FTカード新規獲得数 前年同期比 150 180% 24.8 160% ポイントカード 発行開始 25 140% 100 120% 20 100% 80% 15 店頭平均獲得枚数は 高水準を維持 50 60% 40% 10 9.5 20% 0 5 15/3 15/8 16/3 16/8 ※「店頭平均獲得枚数」=人員投入店舗における募集1回あたりの獲得枚数 19 0% 15/2期 1Q 3Q 16/2期 1Q 3Q 17/2期 1Q 3Q 4Q (e)(e) 19 ファミマTカード事業のさらなる強化② サークルKサンクス転換店でのファミマTカード募集を開始 募集体制の強化、拡充に注力 ファミリーマートとユニーGHDの経営統合により、 国内最大規模の店舗網を有するCVS事業へ 新たな営業拠点として「名古屋オフィス」を開設 福岡 大阪 東京 20 ローン債権残高の継続的拡大 (ショッピング事業) 取扱高・残高拡大に向け ファミマTカード、既存カードの両面で重点施策に注力 ショッピング取扱高 前期比 +292 億円 計画比 +165 億円 億円 5,000 実績/計画 見通し 3,996 4,152 15/2期 16/2期 4,280 4,445 4,000 下期見通し・重点施策 【下期見通し】 ショッピングリボ残高 1,374億円 3,000 2,000 1,000 0 17/2期(e) ショッピングリボ残高 前期末比 +138 億円 計画比 + 60 億円 億円 1,500 1,250 1,000 750 500 250 0 実績/計画 見通し 1,235 1,314 16/2期 17/2期2Q 1,314 1,374 17/2期(e) 【重点施策】 ファミマTカード・Tカードプラス等の 獲得強化、新規提携カード発行 (個人・ビジネス) 途上与信による利用層の拡大と 単価向上 21 ローン債権残高の継続的拡大 (キャッシング事業) カード募集獲得強化、優遇金利等の施策により 残高底打ちに向けた取り組みに注力 融資残高 億円 実績/計画 見通し 下期見通し・重点施策 前期末比 △31 億円 計画比 △ 9 億円 600 410 392 16/2期 17/2期2Q 400 387 378 200 【下期見通し】 融資残高 378億円 【重点施策】 Fマネーカード、新規提携カード、 個人事業主向けローン強化 優遇金利施策等、新規入会者・既存 融資未利用会員への利用促進 0 17/2期(e) 22 ローン債権残高の継続的拡大 ローン債権残高の拡大を通じた安定的な増収フェーズへ ローン債権残高※ キャッシング 億円 ショッピングリボ 2000 1,560 1,577 1,588 580 472 1500 733 1,646 410 1,752 378 +106 -32 1000 500 827 997 1,116 1,235 1,374 +138 0 13/2期 14/2期 15/2期 ※ローン債権残高=ショッピングリボ残高+キャッシング残高 16/2期 17/2期(e) 23 業績予想の修正 持続的な成長に向けて収益基盤の更なる拡大を目指す 修正前 業績予想 修正後 業績予想 営業収益 365 億円 373 億円 +8 億円 営業利益 40 億円 40 億円 経常利益 40 億円 当期純利益 22 億円 一株あたり 配当金 10.0 円 差異 前期実績 前期比 (修正後予想) 356 億円 +4.6% - 37 億円 +6.4% 40 億円 - 37 億円 +5.8% 22 億円 - 16 億円 +30.8% - 10.0 10.0 円 円 - 24 免責事項 本資料の記述には、当社の将来の業績に関する見通し、 予測が含まれておりますが、これらは現在入手可能な情報 からの判断に基づいており、実際の業績は、経済情勢の 変化やその他様々な要因により、これらの見通しとは大きく 異なる結果となる可能性があります。 また、本資料の記載内容につきましては細心の注意を 払っておりますが、情報の正確性・完全性について保証する ものではありません。 25

© Copyright 2026 Paperzz