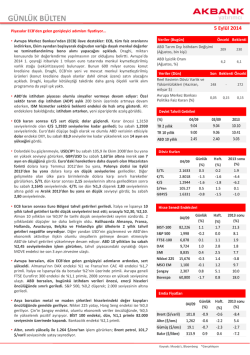

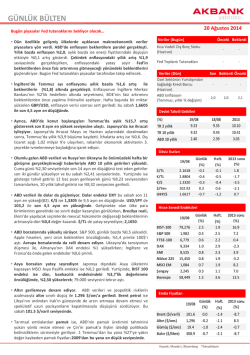

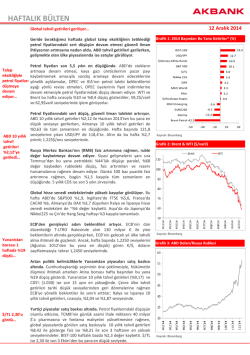

HAFTALIK BÜLTEN 31 Ekim 2014 Global piyasalarda Fed ve BoJ kararları fiyatlandı… Geride bıraktığımız hafta boyunca merkez bankaları kararları öne çıktı. Fed beklentilere paralel olarak varlık alım programını sonlandırırken, BoJ bu sabah sürpriz bir şekilde varlık alım miktarını artırdı. Brezilya ve Rusya merkez bankaları ise enflasyonu baskılamak için faiz artırımlarına gittiler. Fed varlık alımını sonlandırdı. Fed 2012 sonunda başlayan 3. niceliksel genişleme programını sonlandırırken, itfa eden menkul kıymetler yerine yenisini almaya ve bilançosunu 4,5 trilyon $’da tutmaya devam edecek. Faiz oranlarının kayda değer bir süre sıfıra Fed QE3’ü sonlandırdı, yakın tutulacağı iletişimi korunurken, işgücü piyasasına ilişkin atıl kapasite ifadesi hafifletildi. Fed enflasyonun ise %2 hedefinin altında BoJ varlık alım miktarını sürekli kalma olasılığını düşük görüyor. artırdı… Fed kararı sonrası ABD tahvil getirileri yükseliyor. 10 yıllık tahvil getirileri %2,35 seviyelerini, para politikalarına daha duyarlı olan 2 yıllık getiriler ise %0,50 seviyelerini aştı. Dolar endeksi DXY ise 87,1 ile Haziran 2010’dan bu yana en yüksek seviyede. Japonya Merkez Bankası (BoJ) ise varlık alım miktarını artırdı. BoJ, enflasyonun gerilemeye işaret etmesinin etkisiyle parasal genişleme miktarını aylık bazda ~10 milyar $ (7,5 milyar $ tahvil, 2,3 milyar $ borsa yatırım fonu) artırıma gitti. Fed ve BoJ kararlarının etkisiyle borsalar yükseliyor… $/TL 2,19 seviyelerine kadar geriledi… BIST-100 17.8 S&P 500 7.9 USD/JPY 3.7 $/Güney Afrika Randı 3.6 $/TL 2.3 MSCI World 1.7 MSCI Emerging 0.5 Altın -0.2 $/Hindistan Rupisi -0.6 Nikkei 225 -3.9 DAX -4.6 EUR/USD -8.2 -15.3 Gümüş Brent Petrol -22.2 -30 Kaynak: Bloomberg Grafik 2: USD/JPY BoJ kararı sonrası, yen 7 yılın en düşüğünde: USD/yen 112 seviyesinde. Japonya’nın Nikkei 2225 endeksi de bugün %4,8 primle 7 yılın en yükseğinden kapandı. Hisse senedi endeksleri yükseliyor. Bu hafta ABD’de S&P500 endeksi %1,5, Nasdaq %1,8, Dow Jones %1,5; Avrupa’da Almanya’da DAX %3,5, Fransa’da Cac40 %2,5,İngiltere’de FTSE100 %2,3; Asya’da Nikkei 225 endeksi %7,3, Çin’de Şangay %5,1 değer kazandı. BoJ kararının etkisiyle ABD’de Dow Jones endeksi güne rekorla başlarken, S&P500 de rekor yüksek seviyede. Avrupa’da çekirdek enflasyon geriliyor. Gelecek hafta yapılacak ECB toplantısı öncesi bugün açıklanan öncü enflasyon verilerine göre çekirdek enflasyon %0,7 ile beklentilerin (%0,8) altında kaldı. Veri sonrası €/$, Ağustos 2012’den bu yana ilk defa 1,25’in altında. Faiz artırımları ruble ve realdeki değer kayıplarını durduramadı Grafik 1: 2014 Başından Bu Yana Getiriler* (%) Rusya ve Brezilya merkez bankaları ivmelenen enflasyonlarını baskılamak için faiz artırımına gitti. Rusya Merkez Bankası bugünkü toplantısında, politika faizini 150 baz puan artırarak %9,50’ye yükseltti (beklenti: 50bps). Brezilya Merkez Bankası da politika faizini beklenmedik bir şekilde 25 baz puan artırarak %11,25’e yükseltmiş idi. Ancak faiz artırımları ruble ve realdeki değer kayıplarını engelleyemedi. Gelişmekte olan ülke para birimleri genelindeki satışların da etkisiyle bugün ruble %3,3 real de %1,9 değer kaybıyla işlem görüyor. Kaynak: Bloomberg Grafik 3: $/Rus Rublesi Emtia fiyatları gerilemeye devam ediyor. Bugün %2,8 değer kaybeden altın, 1.167$/ons ile Temmuz 2010’dan bu yana en düşük seviyede; haftalık kayıp: %5,2. Petrol fiyatları da bugün ~%1,5düşüş gösterdi; brent petrol 84,7 $/varil, WTI petrol 79,9 varil seviyesinde. Yurtiçinde de hafta genelinde olumlu bir hava hakim oldu. 10 yıllık tahvil getirileri bugün %8,66 ile son 1 yılın en düşüğünü gördü. BIST100 de bugün 80.000 seviyesini aştı; %0,8 primli. $/TL de 1,5 ay sonra ilk defa 2,19’un altını gördükten sonra, GOÜ genelindeki satışa paralel yeniden 2,22 seviyelerine yükseldi. Kaynak: Bloomberg -20 -10 0 10 20 30 Haftanın Konusu: TCMB Enflasyon Raporu… TCMB, yılın son Enflasyon Raporu’nu açıkladı. 2014 ve 2015 yılları için enflasyon beklentileri yukarı yönlü revize edildi. Buna göre 2014 yılında enflasyonun orta noktası %8,9 olmak üzere bant aralığı %8,4-%9,4 aralığında, 2015 yılında ise orta noktası %6,1, bant aralığı %4,6-7,6 aralığında gerçekleşeceği tahmin edilmekte. TCMB, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı para politikasını sürdürecek. Raporda önce çıkan başlıklar: • • • Enflasyon: • 2015 yıl başından itibaren enflasyonda düşüş öngörülüyor: Birikimli kur etkilerinin azalmaya devam etmesi, gıda enflasyonunun 2015 başında geçmiş yıllar ortalamasına geri dönmesi, petrol başta olmak üzere emtia fiyatlarında aşağı yönlü güncelleme, makul düzeyde kredi büyümesi (%15), sıkı maliye politikası ve vergi ayarlamalarının enflasyon hedefleri ile uyumlu olacağı bir görünüm esas alınıyor. • Petrol ve ithalat fiyatları: Temmuzda fiyatlar tahminin altında seyrettiğinden petrol fiyatları ve ithalat fiyatları aşağı yönlü revize edildi: Buna göre 2014 ve 2015 sonu enflasyon tahminini sırasıyla %0,3 ve %0,2 puan aşağı yönlü güncellendi. 2014 yılı ortalama petrol fiyatı varsayım değişikliği: 108$102$, 2015 yılı: 106$ 92$. • Gıda fiyatlarındaki yüksek seyir nedeniyle gıda enflasyon tahmini yukarı yönlü güncellendi: 2014 sonu için %9%12,5’e, 2015 için ise %8%9’a yükseltildi. Bu güncellemelerin 2014 ve 2015 sonu enflasyon tahminlerini sırasıyla +%0,8 ve +%0,3 puan artırması bekleniyor. • Elektrik-doğalgaz zammı: TCMB, Ekim ayında elektrik ve doğalgaza yapılan %9 fiyat artışının Temmuz’da yapılan varsayımının bir miktar üzerinde olduğunu ve bu durumun 2014 sonu enflasyon tahminini +0,2 puan yukarı yönlü etkilediğini açıkladı. Büyüme ve Dış Denge: İç talepte aşağı yönlü riskler sürüyor. Dış talepte; AB ülkelerinde büyümenin duraksaması ve jeopolitik riskler ihracat büyümesini sınırlandırıcı etki yaratırken, düşen emtia fiyatlarının ise ithalat büyümesini sınırlandırarak cari dengeye olumlu katkı yapması bekleniyor. • TCMB fiyat istikrarının dışında büyümeye destek yönünde verdikleri 4 faktörün altını çizdi: İhracat reeskont kredisi ile verilen destek, sürdürülebilir kredi büyümesini sağlamak, döviz depo piyasası ile borç verme imkanlarının aşağı yönlü gözden geçirilmesi, çekirdek yükümlülüklere yönelik dengeli büyümeyi destekleyici yönde atılan adımlar, bu politikalar arasında yer alıyor. Para Politikası Duruşu: Getiri eğrisinin yataya yakın tutulması suretiyle sıkı para politikası devam edecek: Diğer bir deyişle; uzun vadeli ve kısa vadeli faiz oranları birbirine yakın seyredecek. Bu şekilde döviz kurlarının istikrarı ve kredi büyümelerinin de makul seviyelerde seyretmesi amaçlanıyor. Para politikasında sıkı duruş uzun vadeli faizlerin seviyesine göre tanımlanıyor. Uzun vadeli faizlerde kalıcı olduğuna inanılan bir düşüş meydana geldiğinde bu durum kısa vadeli faizlere de yansıtılacak. Aşağı yönlü esneklik var, ancak sınırlı olabilir; zira enflasyon beklentileri burada belirleyici faktör. 24 ay sonrasının enflasyon beklentisi halen %6,80; %5 olan hedefin oldukça üzerinde. Bu beklentilerde belirgin bir iyileşme, uzun vadeli faizleri de aşağı yönlü etkileyebilir. Bu da kısa vadeli faizlerde indirimlere neden olabilir. Gıda ve Enerji Fiyatları (yıllık % değişim) TCMB: Varsayımlardaki Güncellemeler Ekim 2014 Temmuz 2014 Gıda Fiyat Enflasyonu 2014 %12,5 %9,0 (yıllık % değişim) 2015 %9,0 %8,0 2016 %8,0 %8,0 İthalat Fiyatları 2014 -2,7 -1,8 ($, yıllık ort. % değ.) 2015 -3,3 -0,3 Petrol Fiyatları 2014 102 108 (ortalama, $) 2015 92 106 İhracat Ağırlıklı Küresel Üretim Endeksi 2014 1,9 2,0 (yıllık ort. % değişim) 2015 2,4 2,6 Kaynak: TCMB Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 3 Kasım 2014 Pazartesi TÜRKİYE- ENFLASYON - EKİM Yıllık % değişim Temmuz’ 14 Ağustos ’14 Eylül’ 14 Ekim’14 Beklenti 9,32 9,75 8,86 9,07 Türkiye Enflasyon (yıllık % değişim) Enflasyon Ekim ayında mevsimsel etkiler ile yükselecek… Eylül ayında yıllık enflasyon gıda ve giyim fiyatların beklentilerin altında kalmasıyla %9,54’den %8,86’ya gerileyerek Mart ayından bu yana en düşük seviyesine ulaştı. Yapılan elektrik ve doğalgaz zamları, mevsimsel olarak artan gıda ve giyim fiyatları gibi faktörler nedeniyle Ekim’de enflasyonun aylık bazda %2’lik artış göstermesini ve yıllık enflasyonun da yeninden %9,07’e ulaşmasını bekliyoruz. Yılsonu beklentimiz ise %9,4 seviyesinde. Nitekim TCMB de açıkladığı son enflasyon raporunda 2014 yılsonu enflasyon beklentisini orta noktası %8,9 olmak üzere %8,4-9,4 aralığına yükseltti. Kaynak: TUİK 3 Kasım 2014 Pazartesi TÜRKİYE – İMALAT SANAYİ PMI ENDEKSİ - EKİM Yıllık % değişim Temmuz’ 14 Ağustos ’14 Eylül’ 14 Ekim’14 Beklenti 48,5 50,3 50,4 - Türkiye İmalat Sanayi PMI Endeksi İmalat sanayinde sınırlı toparlanma görülüyor… İmalat sanayi öncü PMI endeksi, son iki aydır 50 eşik seviyesinin üzerinde sınırlı büyümeye işaret ediyor. Endeks, Eylül’de, bir miktar yükseliş ile 50,4 seviyesinde, önceki aya göre gidişatın çok değişmediğini gösteriyor. Euro Bölgesi’ndeki yavaşlama ve jeopolitik riskler, iç talebi kırılgan kılıyor. Ayrıca, düşük kapasite kullanım oranı ve zayıf reel kesim güven endeksi, üretim ve iç talebi sınırlayan diğer faktörler. Son açıklanan Eylül ayı dış ticaret verileri ise, ihracatın ılımlı büyüdüğüne (yıllık bazda ihracat büyümesi %4,6), ithalatın ise sınırlı gerilemeye devam ettiğini (yıllık bazda ithalat büyümesi: -%0,2) gösteriyor. Kaynak: Bloomberg 3 Kasım 2014 Pazartesi ABD – ISM İMALAT SANAYİ PMI ENDEKSİ - EKİM Endeks Temmuz’ 14 Ağustos ’14 Eylül’ 14 Ekim’14 Beklenti 57,1 59,0 56,6 56,4 ABD ISM İmalat Sanayi PMI Endeksi ABD’de imalat sanayi ISM endeksi yüksek seyrini sürdürüyor… ABD’de imalat sanayi öncü ISM endeksi, Eylül’de 56,6’ya geriledi. Böylece Ağustos’ta 59 ile son 3,5 yılın en yüksek seviyesine ulaşmış olan endeks, yıl başından bu yana süren yükseliş trendini de sonlandırmış oldu. Her ne kadar, endeks genel seviyesinde, yeni siparişlerde (6,7 puan) ve istihdam alt endekslerinde (3,5 puan) gerilemeler görülse d, endeks halen ekonomik büyümenin sağlıklı olduğuna işaret ediyor. Zayıf global ekonomi, ABD’de üretim ve istihdam ile ilgili temel endişe kaynağı. Buna rağmen Ekim ayı beklentisi, endeksin 56,4 ile çok sınırlı gerilemesi yönünde. Kaynak: Bloomberg Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 6 Kasım 2014 Perşembe EURO BÖLGESİ – ECB POLİTİKA FAİZ KARARI - KASIM Mevduat faizi, % Ağustos’ 14 Eylül’ 14 Ekim’ 14 Kasım’14 Beklenti -0,10 -0,20 -0,20 -0,20 ECB Mevduat Faizi (%) ECB, yeni bir genişleyici adım gelebilir... ECB, geçtiğimiz ay yapılan toplantıda ekonomideki duraklama ve enflasyondaki gerileme nedeniyle parasal desteğini güçlendirmişti. Bu bağlamda T-LTRO ihalelerine ek olarak, Ekim ortasından itibaren teminatlandırılmış bono alımına başladı. 2014 son çeyrekte ise doğrudan varlığa dayalı menkul değerler alacak olup, varlık alım programları en az iki yıl sürecek. Bugün açıklanan Ekim ayına ilişkin öncü veriye göre manşet enflasyon beklentilere paralel %0,4’e yükselmekle birlikte, çekirdek enflasyon tarihi düşük seviyelerinde gerçekleşti. Bu durum ECB’nin önümüzdeki hafta yapılacak olan toplantıda yeni bir genişleme adımı beklentisini canlı tutuyor. Kaynak: Bloomberg 7 Kasım 2014 Cuma ABD – TARIM DIŞI İSTİHDAM DEĞİŞİMİ - EKİM Bin kişi Temmuz’ 14 Ağustos’ 14 Eylül’ 14 Ekim’14 Beklenti 212 142 248 230 ABD İstihdam Piyasası ABD istihdam piyasasında güçlü görünüm korunuyor… ABD’de istihdam piyasasındaki iyileşme devam ediyor. Eylül ayında 248 bin kişilik tarım dışı istihdam gerçekleşirken, işsizlik oranı da %6,1’den %5,9’a geriledi. Nitekim Fed de son para politikası toplantısında istihdam piyasasında bulunan atıl kapasiteye ilişkin söylemini hafifleterek yaşanan düzelmeyi teyit etti. ABD’de istihdam piyasasındaki olumlu görünümün güçlü büyüme verilerine paralel olarak devam etmesi bekleniyor. Ekim için tarım dışı istihdamdaki artış beklentisi 230 bin kişi. Kaynak: Bloomberg Haftalık Takvim Tarih TSİ Ülke Gösterge 3 Kasım 2014 10:00 10:00 10:55 11:00 16:45 17:00 03:45 03:45 06:00 Türkiye 08:30 19:00 Tayland Brezilya Enflasyon (Ekim, yıllık % değişim) İmalat Sanayi PMI Endeksi (Ekim) İmalat Sanayi PMI Endeksi (Ekim, final) İmalat Sanayi PMI Endeksi (Ekim, final) Markit İmalat Sanayi PMI Endeksi (Ekim, final) ISM İmalat Sanayi Endeksi (Ekim) HSBC İmalat Sanayi PMI Endeksi (Ekim, final) Hizmetler Sektörü PMI Endeksi (Eylül) Enflasyon (Ekim, yıllık % değişim) Dış Ticaret Dengesi (Eylül, milyar $) Enflasyon (Ekim, yıllık % değişim) Dış Ticaret Dengesi (Eylül, milyar $) 14:30 14:30 14:30 12:00 12:00 15:30 17:00 03:35 01:00 13:00 Türkiye 12:00 12:00 14:00 15:15 17:00 Euro Bölgesi 4 Kasım 2014 5 Kasım 2014 09:30 6 Kasım 2014 7 Kasım 2014 Almanya Euro Bölgesi ABD Çin Endonezya Euro Bölgesi ABD Japonya Güney Kore Brezilya ABD Endonezya Tayland Polonya 09:00 11:30 14:00 14:45 15:30 12:00 Almanya İngiltere 09:00 09:00 11:30 15:30 15:30 06:01 16:00 Almanya Euro Bölgesi ABD Malezya İngiltere ABD Malezya Meksika Önceki Beklenti 8,86 50,4 51,8 50,7 56,2 56,6 50,4 53,5 4,53 -318 1,75 -0,94 9,07 51,0 51,8 50,7 56,2 56,4 50,4 4,70 -280 1,60 - -178,9 109,41 14,6 -1,4 -40,1 -10,1 52,8 1,1 -5,4 -1,5 -40,0 -0,5 1,3 -2,1 Hizmetler Sektörü PMI Endeksi (Eylül, final) Perakende Satışlar (Eylül, aylık % değişim) MBA Konut Kredisi Başvuruları (31 Ekim, haftalık % değişim) ADP İstihdam Değişimi (Ekim, bin kişi) ISM Hizmetler Sektörü Endeksi (Ekim) 3Ç’14 GSYİH (yıllık % değişim) Merkez Bankası Politika Faiz Kararı (%) Merkez Bankası Politika Faiz Kararı (%) 52,4 1,2 -6,6 213 58,6 5,12 2,00 2,00 52,4 -0,8 219 58,0 5,10 2,00 1,75 Fabrika Siparişleri (Eylül, aylık % değişim) Sanayi Üretimi (Eylül, aylık % değişim) Merkez Bankası Politika Faiz Kararı (%) Avrupa Merkez Bankası Politika Faiz Kararı (mevduat faizi, %) İşsizlik Maaşı Başvuruları (1 Kasım haftası, bin kişi) Merkez Bankası Politika Faiz Kararı (%) -5,7 0,0 0,50 -0,20 287 3,25 2,0 0,4 0,50 -0,20 283 3,25 Sanayi Üretimi (Eylül, aylık % değişim, m.a.) Dış Ticaret Dengesi (Eylül, milyar $) Dış Ticaret Dengesi (Eylül, milyar £) Tarım Dışı İstihdam Değişimi (Ekim, bin kişi) İşsizlik Oranı (Ekim, %) Dış Ticaret Dengesi (Eylül, milyar Malezya ringgiti) Enflasyon (Ekim, yıllık % değişim) -4,0 14,0 -1,92 248 5,9 3,86 4,22 2,0 19,0 -2,30 228 5,9 6,40 4,30 Reel Sektörün Net Döviz Pozisyonu (Ağustos, milyar $) Reel Efektif Döviz Kuru (Ekim, TÜFE bazlı) Konut Fiyat Endeksi (Ağustos, yıllık % değişim) Avrupa Komisyonu Ekonomik Beklentileri ÜFE (Eylül, yıllık % değişim) Dış Ticaret Dengesi (Eylül, milyar $) Fabrika Siparişleri (Eylül, aylık % değişim, m.a.) Markit/JMMA İmalat Sanayi PMI Endeksi (Ekim, final) Enflasyon (Ekim, yıllık % değişim) Sanayi Üretimi (Eylül, yıllık % değişim) Finansal Göstergeler FAİZ ORANLARI (%) Türkiye Politika Faizi (1 Haftalık Repo) Bankalararası Gecelik Borçlanma Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi 15 Ocak 2030 Eurobond Getirisi 16 Nisan 2043 Eurobond Getirisi Türkiye 5 Yıllık CDS (bps) ABD Fed Politika Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi USD LIBOR - 3 Aylık Euro Bölgesi ECB Politika Faizi Almanya 2 Yıllık Devlet Tahvili Getirisi Almanya 10 Yıllık Devlet Tahvili Getirisi Japonya BoJ Politika Faizi Japonya 2 Yıllık Devlet Tahvili Getirisi Japonya 10 Yıllık Devlet Tahvili Getirisi 31/10/2014 23/10 Haftalık (bps) 2013 Sonu (bps) 8.25 10.36 8.66 8.57 4.90 5.11 174 8.25 10.78 8.75 8.64 4.97 5.19 186 0 -42 -9 -8 -7 -8 -12 375 261 -144 -159 -183 -160 -71 0.25 0.47 2.31 0.23 0.25 0.39 2.27 0.23 0 8 3 0 0 9 -72 -1 0.25 -0.05 0.84 0.25 -0.05 0.90 0 0 -6 0 -25 -108 0.10 0.02 0.46 0.10 0.02 0.47 0 0 -1 0 -7 -27 Fed Politika Faizi Beklentileri Türkiye Getiri Eğrisi (%) 11.0 30/10 24/10/2014 30/09/2014 2.5 31/12/2013 10.5 1 10.0 31/10/2014 31/12/2013 2.0 2 1.5 9.5 1.0 9.0 3 4 8.5 0.5 8.0 12/16 10/16 10Y 08/16 9Y 06/16 8Y 04/16 7Y 02/16 6Y 12/15 5Y 10/15 4Y 08/15 3Y 06/15 2Y 04/15 1Y 02/15 6 Ay 12/14 3 Ay 10/14 0.0 7.5 Hazine Ekim Ayı İç Borç Ödeme Programı (milyon TL) Piyasa Kamu Toplam 01.10.2014 12.208 170 12.379 08.10.2014 1.003 237 1.241 15.10.2014 638 0 638 29.10.2014 588 172 760 14.437 580 15.017 TOPLAM Hazine Ekim İhale Programı İhale Tarihi Valör Tarihi İtfa Tarihi 29.09.2014 01.10.2014 10.07.2019 29.09.2014 01.10.2014 30.09.2014 Senet Türü Vadesi İhraç Tipi Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 5 Yıl / 1743 Gün İhale / Yeniden İhraç 18.09.2024 TÜFE’ye Endeksli Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/ 3640 Gün İhale / İlk İhraç 01.10.2014 13.07.2016 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 2 Yıl / 651 Gün İhale / Yeniden İhraç 30.09.2014 01.10.2014 24.07.2024 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/ 3584 Gün İhale / Yeniden İhraç 21.10.2014 22.10.2014 18.11.2015 Kuponsuz Devlet Tahvili 13 Ay/ 392 Gün İhale / Yeniden İhraç Finansal Göstergeler HİSSE SENEDİ PİYASALARI Yurtiçi Piyasalar BIST-100 BIST-30 Mali Sınai Yurtdışı Piyasalar S&P 500 Nasdaq 100 FTSE DAX Bovespa Nikkei 225 Şangay 30/10 23/10 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 79,899 97,947 107,328 75,315 79,495 97,510 108,102 74,552 0.5 0.4 -0.7 1.0 17.8 18.8 18.6 20.8 66,289 81,578 95,437 56,329 1,995 4,566 6,464 9,115 52,337 15,658 2,391 1,951 4,453 6,419 9,047 50,713 15,139 2,302 2.2 2.5 0.7 0.7 3.2 3.4 3.9 7.9 9.3 -4.2 -4.6 1.6 -3.9 13.0 1,440 3,095 5,966 7,365 59,427 11,270 2,445 30/10 23/10 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 2.1981 2.774 2.4854 2.2359 2.8293 2.5316 -1.7 -2.0 -1.8 2.3 -4.0 -2.6 1.7906 2.3978 2.0942 1.2613 109.21 1.6002 1.2646 108.27 1.603 -0.3 0.9 -0.2 -8.2 3.7 -3.4 1.3743 89.218 1.5919 2.4026 61.454 12,139 10.869 2.5 61.2813 12,063 10.977 -3.9 0.3 0.6 -1.0 1.7 -0.6 -0.3 3.6 1.9516 52.560 9817.1 8.5300 30/10 23/10 81.12 86.2 1,199 16.50 306.3 82.09 86.8 1,232 17.20 304.0 PARA PİYASALARI Türkiye $/TL €/TL Sepet (0.5$ + 0.5€) Gelişmiş Ülkeler €/$ $/¥ £/$ Gelişmekte Olan Ülkeler Brezilya Reali Hindistan Rupisi Endonezya Rupiahı Güney Afrika Randı EMTİA PİYASALARI WTI Petrol ($/varil) Brent Petrol ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Haftalık (%) -1.2 -0.7 -2.7 -4.1 0.7 2013 Sonu (%) -17.6 -22.2 -0.2 -15.3 -9.8 5 Yıllık Ortalama 92.26 102.37 1,427 25.97 350.5 BANKACILIK SEKTÖRÜ BÜYÜKLÜKLERİ (milyar TL) 27 Aralık 2013 29 Eylül 2014 17 Ekim 2014 24 Ekim 2014 Haftalık (%) Eylül'14 Sonu (%) 2013 Sonu (%) Toplam Mevduat 1.015 1.095 1.091 1.084 -0,6 -1,0 6,8 TL YP (milyar $) 617 187 651 198 639 202 636 202 -0,6 0,0 -2,4 2,0 3,1 7,8 Toplam Kredi 1.058 1.187 1.187 1.186 -0,1 0,0 12,1 Tüketici Kredileri Konut Taşıt İhtiyaç & Diğer Bireysel Kredi Kartı Kredileri 248 110 9 129 82 271 120 7 144 74 272 121 7 145 72 273 121 7 145 73 0,3 0,4 -0,3 0,3 0,4 0,7 1,1 -1,9 0,5 -2,1 10,1 9,9 -20,1 12,3 -11,7 Yurtdışı Bankalara Borçlar (mr $) 100 103 105 105 -0,4 2,0 4,9 Makro Ekonomik Göstergeler Makro Göstergeler GSYİH (yıllık büyüme, %) 2008 2009 2010 2011 2012 2013 2Ç'14 0,7 951 742 -0,3 0,4 -1,0 9,6 5,2 8,2 -4,8 953 617 -2,8 -4,4 -5,5 9,2 -0,3 6,6 9,2 1.099 732 2,5 2 4,7 10,4 7,6 9,7 8,8 1.298 774 1,8 1,6 -0,5 9,3 2,8 7,5 2,2 1.416 786 2,8 -0,7 1,5 7,7 1,0 5,1 4,0 1.562 820 3,2 0,5 1,0 7,7 2,3 4,7 2,1 1.655 797 4,2 0,7 -6.8 7,5 -0.9 5.7 2008 2009 2010 2011 2012 2013 Eylül'14 10,06 0,10 1,60 0,40 1,20 5,90 6,68 6,53 4,10 3,10 0,70 6,50 4,46 4,01 6,40 2,50 1,90 0,30 2,80 3,14 6,96 10,45 3,00 2,70 -0,20 4,10 6,50 7,74 6,16 1,70 2,20 -0,10 2,50 5,84 10,56 7,40 1,50 0,80 1,60 2,50 5,91 9,87 8,86 1,7 0,3 3,2 1,6 6,75 6,46 2008 2009 2010 2011 2012 2013 2Ç'14 -5,4 -4,7 -1,1 3,3 9,1 -1,7 -2,6 -2,0 -2,6 0,7 2,9 4,9 -1,4 -1,7 -6,3 -3,0 0,8 3,7 3,9 -2,2 -3,6 -9,7 -2,9 1,5 2,0 1,8 -2,1 -3,8 -6,1 -2,7 2,6 1,0 2,3 -2,4 -5,4 -7,9 -2,3 2,2 0,7 2,0 -3,6 -2,8 -6,5 -2,3 -0,1 1,7 -3,8 -1,9 Türkiye Dış Göstergeler (milyar $) 2008 2009 2010 2011 2012 2013 Eylül'14 İthalat (12 ay kümüle) İhracat (12 ay kümüle) Cari İşlemler Açığı (12 ay kümüle) MB Brüt Döviz Rezervleri 202 132 40,4 70,1 140,9 102,1 12,2 70,7 185,5 113,9 45,4 80,7 240,8 134,9 75,1 78,3 236,5 152,5 47,8 100,3 251,7 151,9 64,9 112 243,7 158,0 48.9** 112,4* Türkiye GSYİH (milyar TL) GSYİH (milyar $) ABD 1 Euro Bölgesi Japonya 1 Çin Brezilya Hindistan TÜFE (yıllık % değişim) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan 2 Cari İşlemler Dengesi/GSYİH (%) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan *24/10/14 itibariyle 1 2 Yıllıklandırılmış **Ağustos " 2Ç'14 büyüme Hindistan enflasyon verisi için 2008-2011 arası TEFE verisi, sonraki dönem için TÜFE kullanılmaktadır. Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz