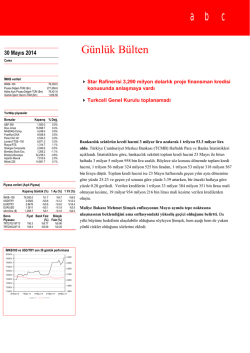

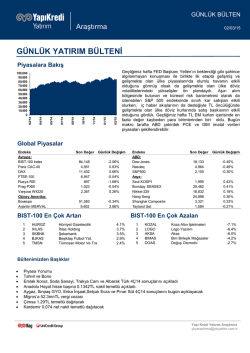

Günlük Bülten 11 Ağustos 2014 Pazartesi İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Sanayi üretimi Haziran’da %1.4 arttı 79,199.4 261,676.5 76,755.7 1,666.72 Bankacılık sektörü Haziran ayı verilerine göre sektör net karı Haziran’da önceki aya göre %2 daraldı Bank Asya, QIB ile sürdürülen münhasırlık anlaşmasının feshedildiğini açıkladı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,931.6 16,553.9 4,370.9 9,009.3 4,147.8 6,567.4 1,170.6 2,194.4 1,047.2 55,572.9 8,227.9 14,778.4 1.2% 1.1% 0.8% -0.3% 0.0% -0.5% 1.1% 0.3% -4.0% -1.1% -0.2% -3.0% Sanayi üretimi Haziran’da %1.4 arttı. Sanayi üretiminde artış piyasa beklentilerinin altında geldi. Haziran’da %2.2 artması beklenen takvim etkisinden arındırılmış sanayi üretimi, yıllık bazda %1.4 artış gösterdi. Takvim ve mevsim etkisinden arındırılmış üretim ise aylık %0.1 arttı. Türkiye İstatistik Kurumu (TÜİK), haziran ayına ilişkin sanayi üretim endeksi sonuçlarını açıkladı. Buna göre, mevsim ve takvim etkisinden arındırılmış hesaplamada, haziranda, bir önceki aya göre madencilik ve taşocakçılığı sektörü endeksi %5,8, elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %1,6 Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) Bono Piyasası TRT130716T18 TRT240724T15 79,199.4 2.1683 2.9036 1.3391 1,311.3 %0.5 %0.4 %0.6 %0.1 %0.3 -%0.3 %2.1 %0.4 -%1.6 -%1.8 %7.7 %12.4 %13.4 %0.9 %0.2 Fiyat Basit Faiz Bileşik (%) Faiz (%) 98.0 97.4 %9.34 %9.40 azaldı. İmalat sanayi sektörü endeksi %0,8 arttı. Elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi %1,6 azaldı. Bankacılık sektörü Haziran ayı verileri geçtiğimiz Cuma günü açıklandı. Buna göre sektör net karı Haziran ayında bir önceki aya göre %2 seviyesinde daralarak 2.42 milyar TL’ye geriledi. 2Ç net karı ise bir önceki çeyreğe göre %15 artış ve bir önceki yılın aynı çeyreğine göre %3 daralma göstererek 6.7 milyar TL olarak gerçekleşti. Bir önceki yıla %9.56 %9.62 göre kar düşüşünün ana nedenleri açıklanan 1milyar TL seviyesinde ticari zarar rakamı, artan takipteki alacak karşılık giderleri ve artan faaliyet giderleri olarak göze çarpmakta. Sektör sermaye verimi Haziran ayında %12.8 seviyesinde gerçekleşirken, aktif verimi ise İMKB100 ve USD/TRY son 30 günlük performans 85,000.0 2.4500 84,000.0 83,000.0 2.3500 82,000.0 2.2500 81,000.0 80,000.0 2.1500 79,000.0 2.0500 78,000.0 77,000.0 1.9500 76,000.0 75,000.0 10 Temmuz 14 17 Temmuz 14 24 Temmuz 14 31 Temmuz 14 BIST100 1.8500 7 Ağustos 14 USD/TRY (Sağ taraf) %1.48 seviyesinde gerçekleşti. Sermaye yeterlilik oranı ise 16.3% seviyesinde kuvvetli seyrini sürdürdü. [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Vestel Kardemir (D) Aygaz Karsan Otomotiv T.S.K.B. çok düşen 5 Hisse Adı 1 Asya Katılım Bankası 2 Gözde Girişim 3 Koza Altın 4 Alarko GMYO 5 Beşiktaş Futbol Yat. En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 İş Bankası (C) 4 Akbank 5 Vakıflar Bankası 1 2 3 4 5 En Kapanış 4.20 2.23 10.40 1.28 1.85 Değişim %5.8 %5.2 %4.5 %4.1 %3.4 Kapanış 1.24 Değişim -%100.0 2.83 22.50 21.45 2.13 -%5.7 -%4.2 -%3.8 -%3.2 Kapanış 8.38 15.10 5.60 8.18 4.90 İşlem hacmi 1,062.4 374.2 301.6 194.9 190.2 Şirket Haberleri Albaraka Türk 2Ç net karı 56mn TL ile piyasa beklentilerine paralel, HSBC beklentisinin hafif üzerinde gerçekleşti. Açıklanan kar rakamı bir önceki yılın aynı çeyreğinin %21 üzerinde bir önceki çeyreğin ise %9 altında bulunmakta. Yıllık artışın ana nedeni net faiz gelirinde ve diğer bankacılık gelirlerindeki artış olararak göze çarpmakta. Bank Asya bugün 2Ç sonuçlarını açıklayacak. HSBC Bank Asya’nın 25mn TL net zarar rakamı açıklamasını beklerken, piyasa net kar beklentisi 0mn TL seviyesinde bulunmakta. Bank Asya, QIB ile sürdürülen münhasırlık anlaşmasının feshedildiğini açıkladı. Hatırlanacağı üzere 25 Mart 2014 tarihinde QIB ile resmi ortaklık görüşmelerinin başlandığı açıklanmıştı. Bank Asya’nın açıklamasında ortaklık arayışlarının başka yatırımcılarla devam edebileceğine işaret ediliyor. Enka 2Ç net karı 410m TL ile tahminlerin üzerinde. Enka 2’de yıllık %29 artışla beklentileri aşan 410m TL net kar açıkladı. 2Ç net karı için piyasa (CNBC) tahmini 375m TL, HSBC tahmini ise açıklanan rakama yakın 401m TL idi. Detaylara bakıldığında karlılığın operasyonel değil, inşaat segmenti altında yatırım gelirleri kapsamnda kaydedilen kur farkı gelirlerinden kaynaklandığı görülüyor. Öte yandan, operasyonel sonuçlar beklentilerin atnda kalan bir performansa işaret ediyor. 448m TL olan FAVÖK rakamı (%23 yıllık düşüş), piyasa beklentisinin %12, HSBC tahmininin ise %21 altında bulunuyor. İnşaat işkolu marjının üşük seyretmesi ve enerji işkolunun beklentilerin altında kalan performansı temel nedenler. Şirket 1Ç sonunda 3 milyar dolar civarında olan tamamlanmamış proje stoğunu arada kazandığı Kosova otoyol projsi sayesinde 2Ç sonunda aynı seviyede tutmuş durumda. Bunun %30’u Irak’taki projelerden oluşuyor. İş Bankası 2Ç sonuçları sonrasında 2014 öngörülerini açıkladı. Banka yönetimi 2Ç sonuçları sonrasında düzenlediği telekonferansta İş Bankası için 2014 yılı öngörülerini güncelledi. Buna göre: 1 – kredi büyümesi %13-16 aralığında sürdürülebilir, 2- Aktif kalitesi hedefi olan 20-30 baz puanlık takip oranı artışı sürdürülebilir, 3- net faiz marjı beklentisi olan 3.5%-4.0% aralığı korunmakta, 4- ücret ve komisyon gelirleri büyümesinin %8-10 aralığına doğru yavaşlaması bekleniyor, 5- faaliyet giderleri daha önce açıklanan enflasyon +4% seviyesinin biraz daha altında enflasyon +2-4% seviyelerinde gerçekleşebilir. Sinpaş 2Ç sonuçlarını bugn açıklayabilir. HSBC 2Ç net kar, FAVÖK ve satış tahminleri sırasıyla 12, 4 ve 109m TL olup, piyasa tahmini bulunmamaktadır. Tat Gıda 2Ç net karı beklentilerin hafif altında geldi. Şirketin net karı HSBC ve piyasanın 4 milyon TL’lik beklentilerinin altında 2.4 milyon TL olarak gerçekleşti. Aynı dönem için FAVÖK piyasanın 12 milyon TL’lik beklentisinin üstünde, HSBC’nin 14 milyon TL’lik beklentisinin altında kalarak 12.7 milyon TL geldi. Şirketin cirosu ise 212 milyon TL’lik HSBC ve 220 milyon TL’lik piyasa beklentilerinin altında 202 milyon TL seviyelerinde gerçekleşti. TAV 2Ç net karı 191 TL ile tahminlerin üzerinde. TAV Havalimanları 2Ç’de yıllık %115 artışla tahminlerin üzerinde 191m TL net kar açıkladı. Piyasa (CNBC) tahmini 13m TL, HSBC beklentisi ise 155m TL idi. Karlılığın yüksek gelmesinin ardında beklenenden düşüşk faiz v giderleri yerlıyor. Operasyonel sonuçlar ise tahminlere yakın (FAVÖK 337m TL, piyasa ve HSBC tahminleri 341m TL). Şirket sonuçlarailişkin prezentasyonunda 2014 hedeflerini değiştirmedi. Buna göre toplm yolcuda %10-12, satışlarda euro bazında %9-11, FAVÖK’te %10-14 büyüme öngörüyor. Şirket önümüzdeki kısa dönemde New York Laguardia havalimanı ihalesinin sonuçlanmasını bekliyor. Vakıfbank bugün 2Ç sonuçlarını açıklayacak. HSBC Vakıfbank’ın 334mn TL net kar rakamı açıklamasını (bir önceki yılın aynı çeyreğine göre %13 daralma, bir önceki çeyreğe göre %11 artış) beklerken, piyasa net kar beklentisi 316mn TL seviyesinde bulunmakta. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist [email protected] [email protected] [email protected] [email protected] [email protected] HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 5

© Copyright 2026 Paperzz