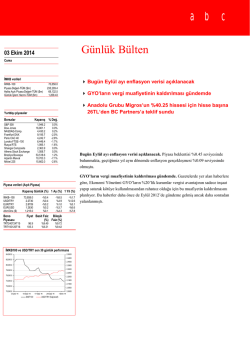

Günlük Bülten 10 Ekim 2014 Cuma İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) TAV Havalimanları Eylül’de toplam yolcuda %14 büyüme elde etti 75,208.0 240,254.7 69,784.0 1,832.70 Türk Traktör Ocak-Eylül döneminde 338m dolar ihracat geliri elde ettiğini açıkladı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,928.2 16,659.3 4,378.3 9,005.0 4,141.5 6,431.9 1,088.8 2,389.4 1,025.1 57,267.5 10,203.9 15,478.9 -2.1% -2.0% -2.0% 0.1% -0.6% -0.8% 0.6% 0.3% 1.7% 0.4% -5.3% -0.8% Piyasa Yorumu Küresel mali piyasalardaki görünüm dün hızlı bir değişim kaydetti. Amerikan Merkez Bankası’nın (FED) 16-17 Eylül’de gerçekleştirdiği faiz toplantısına ilişkin tutanakların yayımlanması sonrasında, güçlü Amerikan Doları ve denizaşırı ülkelerdeki zayıf ekonomik performans nedenleriyle Amerikan ekonomisinin de büyüme açısından tehdit altında olabileceği görüşü oluştu ve dünkü işlemlerde bu görüş iyice olgunlaşarak fiyatlamalara yansıdı. MSCI dünya endeksi günü %1.23 oranında düşüşle tamamlayarak Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) Bono Piyasası TRT111120T18 TRT240724T15 75,208.0 2.2573 2.8804 1.2760 1,223.6 %3.1 -%1.3 -%0.5 %0.8 %1.1 -%6.1 %3.1 %2.1 -%1.0 -%1.2 %1.0 %13.6 %7.2 -%5.6 -%6.0 Fiyat Basit Faiz Bileşik (%) Faiz (%) 98.5 98.2 %0.00 %9.28 küresel bazda bir satış baskısının hakim olduğunu gösterdi. ABD’de endeksler %2-3 civarında kayıplarla son ayların en büyük günlük düşüşünü kaydetti. Avrupa nispeten sakin bir eğilim kaydetse de bu sabah Asya’da %2’ye varan oranlarda kayıplar gözlemliyoruz. Dün borsa endeksleri arasında pozitifte kalabilen tek ülke Türkiye iken BİST-100 endeksindeki %3.1’lik yükseliş, önceki günkü sert satışların ardından jeopolitik tansiyonda yaşanan düşüşü yansıttı. %0.00 %9.50 Dün gerek FED gerekse de Avrupa Merkez Bankası (ECB) cephelerinden birçok açıklama geldi. Bu açıklamalar içerisinde ECB Başkanı Draghi’nin yorumlarını ön plana çıkarmak faydalı olacak. Draghi, büyüme anlamında tehlike sinyallerinin arttığına dikkat çekerek İMKB100 ve USD/TRY son 30 günlük performans 82,000.0 2.5000 2.4500 80,000.0 2.4000 2.3500 78,000.0 2.3000 76,000.0 2.2500 2.2000 74,000.0 2.1500 2.1000 72,000.0 2.0500 70,000.0 10 Eylül 14 2.0000 17 Eylül 14 BIST100 24 Eylül 14 1 Ekim 14 USD/TRY (Sağ taraf) 8 Ekim 14 toparlanmanın her geçen gün biraz daha ivme kaybettiğini vurguladı. Sorunların sadece para politikası ile çözümlenemeyeceğine işaret eden Draghi, yapısal reformlar ve verimlilik artışı getirecek önlemlere vurgu yaptı. Draghi, her ne kadar yeni birşey söylememiş olsa da, ekonomik büyümeye ilişkin kaygılarını dile getirdiği, deflasyon riskine işaret ettiği her konuşması sonrasında piyasaların aklına “niceliksel genişleme” ihtimalini düşürüyor. Bu ihtimal teknik olarak birçok zorluklar taşısa da, hatta Almanya Merkez Bankası tarafından üstü örtülü bir veto ile karşılansa da, mali piyasaların ilgisine mazhar olmaya devam ediyor. Böyle olunca da dünkü işlemlerde AB tahvil faizleri aşağı yönlü hareketini sürdürdü. Birçok AB ülkesine ait 10 yıllık tahvil faizleri tüm zamanların en düşük seviyelerinde işlem görüyor. FED cephesinde tutanaklar güvercinvari bir duruşa işaret etse de (ki hemen sonrasında Amerikan 10 yıllık tahvil faizi %2.28 ile Haziran-2013’ten bu yana en düşük düzeye geriledi) dün konuşan birçok FED bölge başkanı, faiz artırımı yönünde söylemlerini korudular. Başta Başkan Yardımcısı Fischer olmak üzere birçok üye, 2015 yılının ortasına doğru bir tarihe işaret etse de konuşmaların geneline bakıldığında karar metninde yer alan “considerable time – kaydadeğer süre” ifadesine ilişkin yorumların ön plana çıktığını gördük. Bu ifadenin somut bir zamana işaret etmediği, veriye bağımlı bir kavram olduğunun altı bir kez daha çizildi. Hatırlanacağı üzere, son faiz toplantısı sonrasında konuşan Başkan Yellen de, bu ifadeye somut bir takvim dönemi atfedilmesinin yanlış olduğunun altını kalın bir çizgiyle çizmişti. FED üyelerinin, piyasaları sözlü bir şekilde yönlendirerek para politikası açısından daha esnek bir yapıya kavuşma arayışında oldukları kanaatindeyiz zira piyasaların 6 ay civarında bir süreye odaklanmaları, erken ya da geç bir adım durumunda sert piyasa hareketlerini de beraberinde getirebilir. Böyle bir riskin arzu edilmediği açık bir şekilde hissediliyor. Türk mali piyasaları son günlerde yüzünü iç kaynaklı gelişmelere çevirmişti. Dün tansiyonun azalması ve bu paralelde altı ilde uygulanan sokağa çıkma yasağının kaldırılması Türk mali piyasalarında da bir miktar rahatlamaya yol açtı. Gerek hükümet gerekse de muhalefet cephelerinden tansiyonu azaltıcı yönde gelen açıklamalar da bu sürece destek oldu. Bu paralelde piyasalardaki sert satış baskısı da yerini iyimserliğe bıraktı. BİST-100 endeksindeki %3.1’lik yükselişe yukarıda da atıfta bulunmuştuk. USDTRY kuru gün içerisinde 2.25’li seviyelere doğru gevşerken bono&tahvil piyasasında faizlerde bir miktar düşüş yaşanmıştı. Her ne kadar yurtdışındaki satışlar nedeniyle akşam saatlerine doğru Türk mali piyasalarına satışlar hakim olsa da genel eğilime bakıldığında yurtdışı piyasalardan pozitif ayrıştığını söyleyebiliriz. İç taraftaki jeopolitik risklerdeki azalmaya ve tansiyondaki düşüşe paralel olarak bu eğilim bugünkü işlemlerde de korunabilir. Bugün küresel anlamda makro ekonomik veri akışı oldukça sakin görünüyor. FED ve ECB kaynaklı konuşma ve sunumlar gündemi belirlemeye devam edecek. Türkiye’de Ağustos ayı sanayi üretim rakamları takip edilecek. Küresel bazda büyüme kaynaklı endişelerin hakim olmaya devam edeceğini tahmin ediyoruz. Bununla birlikte, FED tutanakları sonrasında dile getirdiğimiz fiyat törpülenme eğiliminin devam edeceği kanaatindeyiz. Yani, ABD Doları’nda son dönemde yaşanan sert değerlenme sonrasında bir miktar düzeltme yaşanmasını olası görüyoruz. Bu çerçevede, EURUSD paritesinde 1.2750 seviyesinin üzerindeki hareketler 1.29-1.30 bandını gündemde tutacaktır. Aynı paralelde USDTRY kurunda da 2.20-2.25 aralığına doğru bir geri çekilmeyi hala olası görüyoruz. Ancak, dün de vurgu yaptığımız üzere orta ve uzun vadeli beklentimiz ABD Doları’nın değer kazanacağı yönünde olduğundan, törpülenme hareketi olarak vurguladığımız bu kısa vadeli eğilimi risklerin azaltılması yönünde kullanmak daha anlamlı olacaktır. Fatih Keresteci [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Vestel Beşiktaş Futbol Yat. 3 Banvit 4 Zorlu Enerji 5 Emlak Konut GMYO En çok düşen 5 Hisse Adı 1 Tekstilbank 2 Yazıcılar Holding 3 Asya Katılım Bankası 4 İhlas Ev Aletleri 5 OMV Petrol Ofisi En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 Emlak Konut GMYO 3 T. Halk Bankası 4 Vakıflar Bankası 5 Türk Hava Yolları 1 2 Kapanış 7.36 2.40 Değişim %11.9 %7.1 3.84 1.78 2.44 %6.7 %6.6 %5.6 Kapanış 2.01 21.00 0.61 Değişim -%0.5 -%0.5 %0.0 0.30 4.21 %0.0 %0.0 Kapanış 8.03 2.44 İşlem hacmi 744.3 388.5 14.10 4.39 6.52 377.4 359.2 219.4 Şirket Haberleri TAV Havalimanları Eylül trafik verileri. TAV Havalimanları Eylül’de toplam yolcuda %14 büyüme elde etti. İstanbul Atatürk’te yolcu artışı %11 oldu. Ocak-Eylül döneminde ise TAV’ın toplam yolcu artışı yine %14 olurken, İst Atatürk’te büyüme %10 olarak gerçekleşti (iç hat %8, dış hat %12 artış). Şirket yılın tamamında toplam yolcuda %10-12, Ist Atatürk’te %8-10 artış öngörüyor. Türk Traktör ihracat verileri. Türk Traktör Ocak-Eylül döneminde 338m dolar ihracat geliri elde ettiğini açıkladı. Buna gore şirket dolar bazında geçen yıla kıyasla %30 büyüme elde etti. Şirket 3Ç’te 118m dolar toplam ihracatla %43 büyüme elde etti. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist [email protected] [email protected] [email protected] [email protected] [email protected] HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 5

© Copyright 2026 Paperzz