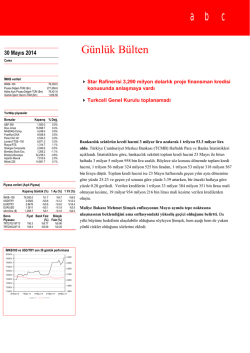

Günlük Bülten 20 Ağustos 2014 Çarşamba İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Doğuş Otomotiv, Migros ve THY güçlü 2.Çeyrek sonuçları açıklarken Kiler’in 2.Çeyrek sonuçları zayıf geldi 79,275.9 262,339.6 76,759.1 2,038.23 Gübretaş net karı tahminleri aşmasına rağmen operasyonel sonuçlar beklentileri karşılamadı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,981.6 16,919.6 4,527.5 9,334.3 4,254.5 6,779.3 1,251.7 2,245.3 1,109.0 58,449.3 8,843.8 15,449.8 0.5% 0.5% 0.4% 1.0% 0.6% 0.6% 0.7% 0.3% 2.1% 1.5% 2.0% 0.8% Şirket Haberleri Doğuş Otomotiv 2Ç sonuçları güçlü operasyonel performans ile tahminlerin üzerinde. Doaş 2Ç’de yıllık bazda %30 artışla 85m TL net kar açıkladı. Çeyrek bazda en yüksek kar rakamını elde eden şirket, tahminleri (piyasa 59m, HSBC 63m) aştı. 2Ç FAVÖK rakamı da %24 artışla 101m TL seviyesinde, piyasa ve HSBC tahminlerinin (78m ve 85m TL) üzerinde gerçekleşti. Net satışlar ise %14 artışla beklentilerin %4 üzerinde oluştu. Şirket’in elde ettiği 34m TL tutarındaki iştirak karı da karlılığı olumlu etkileyen Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) 79,275.9 2.1632 2.8881 1.3351 1,295.1 %2.5 -%0.2 -%0.5 -%0.3 -%0.2 -%3.7 %1.7 %0.4 -%1.3 -%0.8 Bono Piyasası Fiyat Basit Faiz Bileşik (%) Faiz (%) TRT150120T16 TRT240724T15 106.7 99.2 %8.92 %9.13 %9.5 %11.1 %11.2 %0.1 -%5.3 unsurlardan biri oldu. Operasyonel tarafta brüt kar marjı %12.1 ile geçen yılın (%11.9) ve HSBC tahmininin (%11.6) üzerinde gerçekleşti. 2Ç’de TL’deki güçlenme, güçlü model portföyünün getirdiği yüksek pazar payı ve maliyetlerin iyi yönetilmesi beklentileri aşan sonuçları sağlayan başlıca unsurlar oldu. Gübretaş 2Ç net karı tahminleri aştı ancak operasyonel sonuçlar beklentileri karşılamadı. %9.12 %9.34 Gübretaş 2Ç’de tahminlerin üzerinde ve yıllık %247 artışla 45m TL net kar açıkladı. Piyasa ve HSBC net kar beklentileri sırasıyla 35m ve 37m TL idi. Şirketin 2Ç’de 3.3m TL vergi alacağı açıklaması (HSBC tahmini 17m TL vergi gideri idi), kardaki pozitif sapmanın ana nedeni oldu. Operasyonel sonuçlara bakıldığında marjların beklentileri İMKB100 ve USD/TRY son 30 günlük performans 86,000.0 114m TL olan HSBC tahmininin altında kaldı. Burada özellikle yurtiçi FAVÖK marjının - 2.3500 %3.8 ile olumsuz gerçekleştiği, İran/Razi FAVÖK marjının ise %14.1 ile yine zayıf 2.2500 kaldığı dikkati çekiyor. Yurtiçinde ortalama gübre satış fiyatları dolar bazında geçen yıla 2.1500 kıyasla %13, satış hacmi de %38 gerilerken, Razi’nin ortalama satış fiyatında %50 84,000.0 82,000.0 80,000.0 78,000.0 76,000.0 2.0500 74,000.0 1.9500 72,000.0 21 Temmuz 14 28 Temmuz 14 BIST100 4 Ağustos 14 1.8500 11 Ağustos 14 18 Ağustos 14 USD/TRY (Sağ taraf) karşılamadığı görülüyor. FAVÖK %11 düşüşle 53m TL olurken 94m TL olan piyasa ve 2.4500 iyileşme, satış hacminde de %36 artış görülüyor. Toplamda net satışlar %34 artışla tahminleri aşsa da maliyet artışlarının daha fazla olması nedeniyle operasyonel marjlar baskı altında kaldı. Kiler 2Ç sonuçları zayıf geldi. Şirketin net karı 0.4 milyon TL ile 2m TL olan HSBC beklentisinin altında kaldı. FAVÖK rakamı ise 8.8 milyon TL ile 22 milyon TL olan HSBC beklentisinin oldukça altında kaldı. Migros güçlü 2Ç sonuçları açıkladı. Şirket 103m TL net kar ile 65m TL olan HSBC tahminini ve 87m TL olan piyasa beklentisini aştı. Kur farkı gelirleri ve düşük vergi karşılığı net karda farkı yaratırken FAVÖK rakamı da 108m TL ile 105m TL olan HSBC ve 104m TL olan HSBC beklentisinin üzerinde geldi. THY 2Ç sonuçları iyileşen bilet fiyatları ile tahminlerin üzerinde. THY 2Ç’de beklentileri oldukça aşan güçlü sonuçlar açıkladı. Net kar 398m TL ile yıllık bazda %177 arttı (piyasa net kar tahmini 233m, HSBC tahmini 115m TL idi). Güçlü karlılık operasyonel sonuçların da beklentilerden iyi gelmesi sonucu elde edildi. Bu noktada da esas faktör satış gelirlerini tahminlerin ötesine taşıyan bilet fiyatlarındaki toparlanma oldu. THY’nin 2Ç FAVÖK rakamı yıllık %13 artışla 831m TL olurken piyasa tahmini 730m, HSBC beklentisi 601m TL), satış gelirleri de yıllık %33 artışla 6.14 milyar TL düzeyinde gerçekleşti (piyasa tahmininin %3, HSBC beklentisinin %5 üzerinde). 1Ç’de geçen yıla kıyasla TL bazında %9 gerileyen yurtiçi ortalama bilet fiyatları 2Ç’de geçen yıl ile aynı seviyede gerçekleşti. Benzer şekilde 1Ç’de geçen yıla kıyasla dolar bazında %2 gerileyen yurtiçi ortalama bilet fiyatları 2Ç’de geçen yıl ile aynı seviyede gerçekleşti. Maliyetler HSBC beklentileri paralelinde oluşurken, güçlü karlılığa destek olan bir diğer kalem ise iştiraklerden elde edilen 59m TL kar katkısı oldu (HSBC beklentisi 15m TL zarar idi, 1Ç rakamı 18m TL zarar idi). Turcas 2Ç’de 26m TL zarar açıkladı. Şirket 30m TL zarar olan HSBC tahminine paralel olarak 2Ç’de 26m TL zarar açıkladı. Star rafineri hisse satışına bağlı olarak kaydedilen 63m TL’lik bir defaya mahsus gider sonuçlar üzerinde olumsuz etki yaratırken 33m TL tutarındaki net finansal gelirler bu zararı sınırladı. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist [email protected] [email protected] [email protected] [email protected] [email protected] HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 4

© Copyright 2026 Paperzz