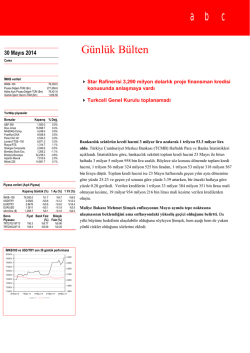

abc Günlük Bülten 05 Haziran 2014 Perşembe İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) 4 HSBC “TAV Havalimanları Şirket Raporu” yayınladı 78,384.7 265,969.1 77,542.5 1,399.63 4 Yabancı yatırımcılar Mayıs ayında BIST’te net 703 milyon dolar alım yaptılar 4 Yurtiçi otomotiv satışları Mayıs’ta %29 düştü Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Bombay Stock Exc. Brezilya Bovespa Arjantin Merval Nikkei 225 1,927.9 16,737.5 4,251.6 9,926.7 4,501.0 6,818.6 1,324.9 2,024.8 1,251.1 51,833.0 7,695.5 15,068.0 0.2% 0.1% 0.4% 0.1% -0.1% -0.3% 0.1% -0.7% 1.3% -0.4% -0.2% 0.2% Yurtiçi otomotiv satışları Mayıs’ta %29 düştü. ODD verilerine göre, yurtiçiç hafif araç satışları 58,121 adet ile Mayıs’ta geçen yıla kıyasla %29 geriledi. HSBC tahmini 62 bin adet satış idi. Ocak-Mayıs döneminde ise satışlar geçen yılın %26 altında gerçekleşti. TL’deki zayıflama, faiz ve kredi oranlarındaki artış, yeni araç satışlarında kredi kısıtları ve ekonomideki yavaşlama temel etkenler oldu. Mayıs’ta otomobil satışları %26, hafif ticari araç satışları ise %38 geriledi. Şirketler bazında Doğuş Otomotiv’in satışları %8, Ford Otosan’ın %50 ve Tofaş’ın satışları %39 geriledi. Doğuş Otomotiv Mayıs’ta %20 pazar payıyla lider firma oldu. Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) Bono Piyasası TRT200324T13 TRT240216T10 78,384.7 2.1199 2.8862 1.3615 1,244.0 -%0.6 %0.9 %0.9 %0.0 -%0.1 %4.8 %1.1 -%0.8 -%1.9 -%4.1 -%2.9 %13.1 %17.7 %4.1 -%10.8 Fiyat Basit Faiz Bileşik (%) Faiz (%) 108.7 103.6 %9.04 %8.40 %9.24 %8.58 Yabancı yatırımcılar Mayıs ayında BIST’te net 703mn dolar alım yaptılar. Yabancı yatırımcıların Mayıs ayında en çok aldıkları hisseler were İş Bankası (USD153m), Halkbank (USD117m), Garanti Bankası (USD92m), Vakıfbank (USD83m) ve Akbank (USD58m) olurken, en çok sattıkları hisseler ise Enka (USD38m), BİM (USD31m), Bizim Toptan (USD19m), Türk Telekom (USD9m) ve Pegasus (USD9m) oldu. Türkiye Konut Fiyat Endeksi Mart ayında bir önceki yılın aynı ayına göre %12,99 arttı. Endeks, aynı dönemde reel olarak ise %4,24 yükseldi. Metrekare başına konut değeri olarak hesaplanan birim fiyatlar 2013 yılı mart ayında 1.193,63 liradan, bu yılın İMKB100 ve USD/TRY son 30 günlük performans mart ayında 1.342,03 liraya ulaştı. Türkiye genelinde, 37 ilde son iki yılda yapımı 80,000.0 gerçekleşen konutların değerleme raporları analiz edilerek hesaplanan Türkiye Yeni 2.4500 79,000.0 78,000.0 2.3500 77,000.0 2.2500 76,000.0 2.1500 75,000.0 2.0500 74,000.0 1.9500 73,000.0 72,000.0 6 Mayıs 14 13 Mayıs 14 20 Mayıs 14 XU 100 27 Mayıs 14 US D/TR Y (S ağ taraf) 1.8500 3 Haziran 14 Konut Fiyatları Endeksi (TYKFE) ise bu yılın mart ayında bir önceki yılın aynı ayına göre %13,19 ve reel olarak da %4,43 arttı. abc Piyasa Yorumu Piyasa Gündemi Avrupa Merkez Bankası’nın (ECB) uzun süredir beklenen toplantısı bugün 02 Haziran Pazartesi gerçekleştirilecek. Karar, TSİ14:45’te kamuoyuna duyurulacak. ECB Başkanı Draghi ise Fransa İmalat Sektörü PMI- Mayıs Almanya İmalat Sektörü PMI- Mayıs İngiltere İmalat Sektörü PMI- Mayıs ABD İmalat Sektörü PMI- Haziran 03 Haziran Salı Türkiye TÜFE- Mayıs Euro Bölgesi İşsizlik Oranı- Nisan 04 Haziran Çarşamba Fransa Hizmet Sektörü PMI- Mayıs Almanya Hizmet Sektörü PMI- Mayıs İngiltere Hizmet Sektörü PMI- Mayıs Türkiye Konut Fiyat Endeksi- Mart ABD Dış Ticaret Dengesi- Nisan 05 Haziran Perşembe ABD Haftalık İşsizlik Başvuruları 06 Haziran Cuma ABD Tarım Dışı İstihdam- Mayıs Türkiye Hazine Nakit Dengesi- Mayıs TSİ15:30’dan itibaren basın toplantısı düzenleyecek. Öncelikle uzun süredir merak edilen toplantıda ne bekleniyor: a) ECB’nin politika faizini 15 baz puanlık bir indirimle %0.10’a; mevduat faizini 10 baz puanlık bir indirimle eksi %0.10’a; borç verme faizini 15 baz puanlık bir indirimle %0.60’a çekmesi bekleniyor. Bu kararlar içerisinde ECB’nin uzun zamandır dile getirdiği negatif mevduat faizi önemli bir yer tutuyor. Negatif mevduat faizi ile birlikte bankalara ellerindeki fazla likiditeyi ECB’ye park etmek yerine kredi vermeleri teşvik edilecek. Yakın zamanda bu tarz bir uygulamaya giden Danimarka’da sonuç başarılı olmuştu. Ancak, aynı uygulamanın birbirinden farklı birçok yapıya sahip bir para birliğinde işe yarayıp yaramayacağı hususunda endişeler var. b) ECB’nin bankacılık sektörüne kredi verme koşulu ile 40 milyar Euro’luk bir likidite genişlemesi yapabileceği bekleniyor. Bu rakamın 100 milyar Euro’ya kadar ulaşabileceğini tahmin edenler de var. Daha önce İngiltere’nin uygulamış olduğu “funding for lending” tarzındaki bu uygulama ile bankaların kredi verme iştahının teşvik edilmesi amaçlanıyor. c) ECB, tahvil alımları karşılığında finansal piyasalara verdiği likiditeyi sterilize etmek suretiyle piyasalardan geri çekiyor. Yaklaşık 170 milyar Euro büyüklüğünde olan bu tutarın sterilize edilmeyip piyasalarda bırakılabileceği öngörülüyor. d) ECB’den daha önce gerçekleştirdiği LTRO (uzun vadeli refinansman operasyonu) tarzında bir adım bekleyen bir azınlık olsa da genelde bu tarz bir beklenti yok. Almanya’nın başını çektiği ülke grubunun bu tarz bir hamleye karşı çıktığı biliniyor. Ola ki, bu hususta bir adım atılırsa, piyasalar açısından sürpriz olur ve etkisi de pozitif olabilir. e) ECB Başkanı Draghi’nin basın toplantısında geleceğe yönelik ipuçları vereceği ve doğrudan niceliksel genişleme de olsa ECB’nin her türlü adımı atmaktan imtina etmyeceği mesajını vereceği öngörülüyor. Draghi’nin yukarıda sıraladığımız cinsten bir takım adım ile birlikte bu tarz bir kılavuzluk yapması şüphesiz olumlu karşılanacaktır. Ancak, piyasaları tatmin etmekten uzak adımlara eşlik eden bir sözlü yönlendirmenin bu sefer işe yarama ihtimali bulunmuyor. Bu beklentilerin özetinde ECB’nin olası açıklama paketini üç senaryo ile özetleyebiliriz: i) Yukarıda sıraladığımız beş maddenin dolu dolu bir şekilde yer aldığı bir paket mali piyasalar açısından en olumlu senaryo olarak görülüyor. Bu durumda küresel risk iştahı canlanacak, hisse senetleri ve gelişmekte olan ülke paraları değer kazanacak. EURUSD paritesinde düşüş yönünde izleyeceğimiz bu adım Türk mali piyasaları için olumlu olacaktır. EURTRY kurunda sert bir düşüş izleyebiliriz. ii) Yukarıdaki ilk üç maddenin yer aldığı ve sözlü ifadelerde de dengeli bir tavrın olduğu durum mali piyasalar tarafından baz senaryo olarak algılanacaktır. Piyasaların bu senaryoya sert dalgalanmanın ardından dengelenme yönünde tepki vereceğini düşünüyoruz. Bu durumda gözler ABD kaynaklı veri ve haberlere çevrilecektir. EURUSD abc paritesinde bir miktar yukarı yönlü hareket olabilir. Türk mali piyasalarında büyük bir hareketliliğe neden olmayacağını öngörüyoruz. iii) Yukarıda sıraladığımız beş maddenin sadece sınırlı bir kısmında atılacak olan bir adım durumunda küresel risk iştahı olumsuza döner, EURUSD paritesi yukarı yönlü bir hareket kaydeder. Aralarında Türk mali piyasalarının da bulunduğu gelişmekte olan ekonomilerde satış baskısı izlenir ve Türkiye cephesinde EURTRY kurunda sert bir yukarı yönlü hareket yaşanır. Kararın açıklanacağı TSİ14:45 ile basın toplantısının sona ereceği TSİ16:00 civarına kadar geçecek sürede piyasalarda ciddi bir dalgalanma olabilir. Baz senaryomuz paralelinde, sonrasında dengelenme olacağını ve küresel piyasaların genelinde önemli bir beklentinin kalmaması nedeniyle bir miktar satış baskısının etkili olacağını öngörüyoruz. ECB kararına kadar piyasalarda sakin bir seyir izlenme ihtimali kuvvetli duruyor. Bu sabah Asya’daki durum da bunu yansıtıyor. G.Kore borsasındaki %0.9’lu satış bir kenara bırakılırsa genelde sakin bir eğilim kaydedildiğini görüyoruz (büyüme odaklı endişeler Kore borsasında satış baskısı yaratmış). Dün Amerikan borsaları, ABD genelinde ekonomik büyümenin güçlendiğini gösteren Beige Book ile tarihi zirve seviyesini bir adım daha geliştirdi. Bugün ECB kararının dışında ABD’de haftalık işsizlik maaşı başvuruları, Almanya’da fabrika siparişleri, Euro Bölgesi perakende satışları takip edilecek. Türk mali piyasaları, uzun süredir olduğu üzere, küresel mali piyasalardaki gelişmelere paralel bir seyir izliyor. Bugünkü ECB kararı da Türk mali piyasaları üzerinde benzer ölçekte bir etkide bulunabilir. Ancak, Türk piyasalarının yakın gelecekte seyrine ilişkin temkinli duruşumuzu koruyor ve yatırımcılardan riskli pozisyonlardan kaçınmaları gerektiğini iletiyoruz. Fatih Keresteci abc İMKB100'de hisse hareketleri Şirket Haberleri En çok yükselen 5 HSBC TAV Havalimanları Şirket Raporu. Atatürk Havalimanı’nda (AHL) 100m euro Hisse Adı Şekerbank İttifak Holding Park Elek. Madencilik 4 Bim Mağazalar 5 Gözde Girişim En çok düşen 5 Hisse Adı 1 Coca Cola İçecek 2 İhlas Ev Aletleri 3 Zorlu Enerji 4 Doğan Holding 5 GSD Holding En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 Vakıflar Bankası 4 İş Bankası (C) 5 Akbank 1 2 3 Kapanış 2.20 2.90 4.90 Değişim %7.8 %3.9 %3.2 48.25 3.01 %2.4 %2.4 Kapanış 54.10 0.31 1.22 0.82 1.40 Değişim -%3.5 -%3.1 -%2.4 -%2.4 -%2.1 Kapanış 8.31 15.65 4.89 5.82 7.78 civarında yatırımla yeni bir dış hatlar terminali yatırımı için DHMİ ile görüşen TAV Havalimanları’nın 10m ek yolcu kapasitesi sağlayacak bu yatırım için ek tazminata ihtiyaç duyduğunu düşünüyoruz. Olası senaryolar arasında dış hat transfer yolcu ücretinin artırılması ya da yıllık kira bedelinde mahsuplaşma öne çıkıyor. Yaptığımız duyarlılık analizine göre 100m euroluk yatırım maliyetine karşılık değerlemenin değişmemesi için 2015-2020 yılları arasında transfer yolcu ücretinin 5 euro/yolcu’dan 10 euro/yolcu’ya çıkması gerekiyor. Bu durumda TAV yapacağı inşaat maliyetini tarife artışı ile karşılamış olup, üzerine yolcu kapasitesindeki artıştan faydalanma imkanı buluyor. Benzer şekilde yıllık 140m dolarlık kira ödemelerinden birinin DHMİ tarafından alınmaması da TAV İşlem hacmi açısından avantajlı senaryolar arasında benzer etkide bulunuyor. Öte yandan, 3. 482.6 havalimanı projesinde inşaatın bu ay ortalarında başlaması beklenirken, projenin hayata 359.2 241.7 164.4 159.3 geçirilmesinde olası gecikmeye ilişkin olarak yaptığımız duyarlılık analizine göre, TAV’ın AHL’yi normal işletme süresinin bitiminden sonra bir ek yıl daha işletmesi hedef fiyatımızda %4, üç ek yıl daha işletmesi ise %11 artışa neden oluyor. Mevcut baz senaryomuz TAV’ın AHL’yi normal işletme süresi olan 2020 sonuna kadar işleteceği ya da erken kontrat bitimi durumunda kayıpsız tazminat elde edeceği yönündedir. Bu doğrultuda hisse için 18.8 TL hedef fiyat ve “Endekse Paralel Getiri” önerimiz bulunmaktadır. Değerleme ve yatırım tavsiyemize ilişkin başlıca yukarı yönlü riskler; havayolları sektöründe rekabet ve fiyatlama koşullarının olumluya dönmesi, petrol fiyatlarında kalıcı düşüş, değer artırıcı yeni havalimanı işletim projeleri alınması, yeni İstanbul havalimanı projesinde gecikme, başlıca aşağı yönlü riskler ise bu faktörlerin tersi yönündeki gelişmeler olacaktır. İş Bankası 272.5mnTL tutarında takipteki alacak portföyünü 44mnTL karşılığında sattı. İş Bankası toplam 272.5mn TL tutarındaki takipteki alacak portföyünü 44mnTL (anaparanın %16.2’si değerine) Girişim Varlık Yönetimi şirketine sattı. Satılan takipteki alacaklar bankanın 1Ç takipteki alacak portföyünün %11.2’ine denk gelmekte ve takipteki alacak oranını 20bps etkilemekte. Bu raporda bahsi geçen şirketler için HSBC’nin son araştırma notlarında verdiği tavsiye ve hedef fiyatlar şu şekildedir: [TAVHL.IS; Mevcut Fiyat: 17.15 TL, Hedef Fiyat: 18.80 TL, Endekse Paralel Getiri] [ISCTR.IS; Mevcut Fiyat: 5.82 TL, Hedef Fiyat: 5.60 TL, Endekse Paralel Getiri] abc HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Ekonomist HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ abc 6

© Copyright 2026 Paperzz