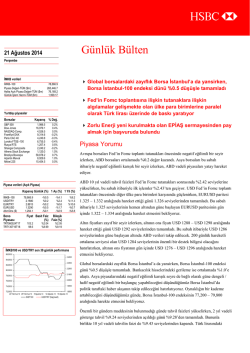

abc Günlük Bülten 22 Mayıs 2014 Perşembe İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) 4 Birleşmiş Milletler’in bu yıl Türkiye için büyüme beklentisi %2,2 76,454.6 260,574.8 76,143.8 1,469.05 4 Doğan Holding’in Doğan Yayın Holding ile birleşmesine dair detaylar açıklandı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Bombay Stock Exc. Brezilya Bovespa Arjantin Merval Nikkei 225 1,888.0 16,533.1 4,131.5 9,697.9 4,469.0 6,821.0 1,317.1 2,025.0 1,136.8 52,203.4 7,261.1 14,042.2 0.8% 1.0% 0.8% 0.6% 0.4% 0.3% 1.4% 0.8% 1.6% -0.3% 0.6% -0.2% Birleşmiş Milletler’in bu yıl Türkiye için büyüme beklentisi %2,2. Birleşmiş Milletler, dünya genelinde bu yıl yüzde 2,8, gelecek yıl için ise yüzde 3,2 ekonomik büyüme beklendiğini duyurdu. BM'nin Türkiye için büyüme beklentisi ise yüzde 2.2 olarak açıklandı. Birleşmiş Milletler (BM), "Dünya Ekonomik Görünümü ve Beklentileri Raporu"nu güncelleyerek, Aralık ayında açıkladığı 2014 ve 2015 büyüme rakamlarını aşağı yönlü revize etti. Raporda Türkiye ekonomisindeki gelişmelere de yer verilerek, ülkeden sermaye çıkışının artması ve TL'nin değer kaybetmesinin politika faizlerinde Piyasa verileri (Açık Piyasa) keskin bir artışı getirdiği vurgulanıp bu yılki büyüme beklentisinin yüzde 2.2 olduğu Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) Bono Piyasası TRT081123T10 TRT240216T10 76,454.6 2.1072 2.8869 1.3700 1,289.6 %1.6 %0.1 %0.1 %0.0 -%0.3 %4.1 -%1.2 -%2.1 -%0.9 %0.4 -%16.2 %14.1 %21.4 %6.4 -%5.6 Fiyat Basit Faiz Bileşik (%) Faiz (%) 105.0 102.8 %2.21 %8.91 %2.22 %9.11 İMKB100 ve USD/TRY son 30 günlük performans 77,000.0 2.4500 76,000.0 75,000.0 2.3500 74,000.0 2.2500 73,000.0 72,000.0 2.1500 71,000.0 2.0500 70,000.0 1.9500 69,000.0 68,000.0 22 Nisan 14 29 Nisan 14 6 Mayıs 14 XU 100 13 Mayıs 14 US D/TR Y (S ağ taraf) 1.8500 20 Mayıs 14 belirtildi. BM, Türk ekonomisinin 2015 yılında ihracat artışının da etkisiyle büyüme rakamlarında tekrar eski düzeyine geleceğini kaydetti. Raporda Türkiye, Ukrayna ve Güney Afrika Cumhuriyeti'ndeki mevcut cari açık düzeyinin gayri safi milli hasılaya oranının yüksek olmasının kırılganlık oluşturduğu da ifade edilerek, bu ülkelerin sermaye hareketleri konusunda en kırılgan ülkeler arasında olduğu kaydedildi. abc Piyasa Yorumu Piyasa Gündemi 19 Mayıs Pazartesi Euro Bölgesi İnşaat Üretimi- Mart 20 Mayıs Salı Almanya ÜFE- Nisan İngiltere TÜFE- Nisan İtalya Cari İşlemler Dengesi- Mart Türkiye Hazine Alacak Stoku- Nisan 21 Mayıs Çarşamba Euro Bölgesi Cari İşlemler Dengesi- Mart İngiltere Perakende Satışlar- Nisan 22 Mayıs Perşembe Fransa İmalat Sektörü PMI- Mayıs Almanya İmalat Sektörü PMI- Mayıs Türkiye TCMB Faiz Kararı- Mayıs ABD İmalat Sektörü PMI- Mayıs 23 Mayıs Cuma Türkiye TCMB Reel Kesim Güven EndeksiMayıs ABD Yeni Konut Satışları- Nisan Güne, Amerikan Merkez Bankası’nın (FED) 29-30 Nisan toplantı tutanaklarının neden olduğu iyimserlik ile başlıyoruz. Tutanaklarda ana hatları ile yeni bir durum yer almazken FED’in yumuşak söylemlerini biraz daha pekiştirdiğine tanıklık ediyoruz. Faiz artırımlarının öngörülenden daha geç ve bebek adımları ile olabileceği vurgusu yapılırken FED’in bilançosundaki tahvilleri vadesine kadar tutacağı da yinelendi. Piyasadaki likidite çekebilmek adına kullanılabilecek para politikası araçları ele alınırken bu tartışmanın sadece beyin jimnastiği kapsamına olduğu ima edilerek FED’in çıkış stratejisini ele aldığı yönünde bazı endişelerin oluşmasının da önüne geçilmiş oldu. FED tutanakları piyasalarca olumlu karşılandı. Dünkü bültende detaylı bir şekilde ele aldığımız olumlu likidite koşullarının bir süre daha korunacağına ilişkin algılamaları kuvvetlendirmesi suretiyle iyimser bir havayı da beraberinde getirdi. Dün Amerikan hisse senedi endeksleri %1’e yakın yükseliş kaydederken bu sabah Asya piyasaları için de ekranların yeşil renklere büründüğünü görüyoruz. Sabah saatlerinde Çin’den gelen makroekonomik veriler, FED tutanakları kaynaklı iyimserliğini biraz daha pekiştirmişe benziyor. Çin için açıklanan HSBC PMI endeksleri imalat sanayi için 49.7, hizmetler sektörü için 51.4 ile beklentilerin oldukça üzerine gerçekleşerek Çin’deki ekonomik yavaşlamanın geride kaldığına yönelik yorumlara neden oldu. Hizmetler sektöründe genişlemeye işaret eden bu data, Çin hükümetinin aldığı önlemlerin işe yaramaya başladığı şeklinde de yorumlandı. Gerçi piyasa etkisi olarak Çin borsasında önemli bir hareket görmesek de %2.2 ile Japon borsasının başı çektiği harekette önemli bir payı olduğu kanaatindeyiz. Bugün küresel bazda makro ekonomik veri gündemi oldukça yoğun olacak. Avrupa ve ABD’de açıklanacak olan PMI verileri, ABD’de haftalık işsizlik maaşı başvuruları, konut satışları ve öncü göstergeler ile bazı FED üyelerinin konuşmaları yakından takip edilecek. TCMB’nin bugün düzenleyeceği ve sonucu TSİ14:00’te açıklanacak olan Para Politikası Kurulu (PPK) toplantısı Türk mali piyasaları açısından büyük önem arzediyor. Yapılan anketlere katılanların büyük bir kısmı TCMB’nin faizlerde herhangi bir değişikliğe gitmesini beklemiyor. Son günlerde sıklıkla ifade ettiğimiz paralelde, mevcut enflasyon görünümü ile TCMB’nin faizlerde herhangi bir değişikliğe gitmemesi gerektiğini düşünmemize rağmen son söylemlerin 25-50 baz puanlık, ölçülü nitelikte bir indirim sinyali verdiği kanaatindeyiz. Bir yandan siyasi cepheden gelen indirim yönündeki tavsiyeler, diğer yandan son dönemde hızlanan para girişleri nedeniyle TCMB’nin yüzünü bir miktar finansal istikrar unsuruna çevirip ölçülü bir faiz indirim kararı alabileceğini öngörüyoruz. Avrupa Merkez Bankası’nın (ECB) Haziran toplantısında adım atabileceği beklentisi de bu yöndeki görüşümüzü destekliyor. Bu yönde bir karar Türk Lirası’nın diğer gelişmekte olan ülke paralarından negatif anlamda biraz ayrışmasına neden olabilir. Aksi durumda, TCMB’nin faizlerde herhangi bir değişikliğe gitmemesi durumunda Türk Lirası’nda ilave bir değerlenme görebiliriz. TCMB’nin faiz kararına ilave olarak kararla birlikte yayımlayacağı bir sayfalık bildiride kullanacağı ifadeler ve vereceği sinyaller de önemli olacaktır. abc İMKB100'de hisse hareketleri Şirket Haberleri En çok yükselen 5 Doğan Holding’in Doğan Yayın Holding ile birleşmesine dair detaylar açıklandı. Hisse Adı Zorlu Enerji Torunlar GMYO Ak Enerji Yazıcılar Holding Anadolu Isuzu çok düşen 5 Hisse Adı 1 Ereğli Demir Çelik 2 Şekerbank 3 Karsan Otomotiv 4 Trakya Cam 5 Akfen Holding En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 Türk Hava Yolları 4 İş Bankası (C) 5 Akbank 1 2 3 4 5 En Kapanış 1.19 3.41 1.16 18.95 25.60 Değişim %9.2 %6.6 %3.6 %3.3 %3.2 Kapanış 3.11 2.03 1.15 2.40 4.28 Değişim -%1.9 -%1.0 -%0.9 -%0.8 -%0.7 Kapanış 8.38 14.90 6.97 5.43 7.75 İşlem hacmi 516.5 359.0 276.5 217.5 156.5 Bağımsız denetim kuruluşu raporuna göre Doğan Holding, %80’ine sahip olduğu Doğan Yayın Holding ile yapacağı potansiyel birleşmesini 235 milyon TL’lik sermaye artırımı ile yapmayı planlıyor. Birleşme sonrası oluşacak şirkette Doğan Holding’in hali hazırdaki hissedarları %91.27 pay sahibi olurken, Doğan Yayın Holding azınlık hissedarları %8.73 paya sahip olacak. Doğan Holding ve Doğan Yayın hisseleri arasındaki dönüşüm oranı ise 0.48635. Denetim raporuna göre, Doğan Holding’in şu anki hisse fiyatı olan 0.70 TL ve %32’lik hisse takas oranı sebebiyle Doğan Yayın hissedarları kısa vadede çıkış fiyatından satış yaparak daha iyi durumda kalacak. Birleşmenin tamamlanması için SPK onayı gerekiyor. Bu raporda bahsi geçen şirketler için HSBC’nin son araştırma notlarında verdiği tavsiye ve hedef fiyatlar şu şekildedir: [DOHOL.IS; Mevcut Fiyat: 0.70 TL, Hedef Fiyat: 1.00 TL, Endeksin Üzerinde Getiri] [DYHOL.IS; Mevcut Fiyat: 0.50 TL, Hedef Fiyat: 0.55 TL, Endekse Paralel Getiri] abc HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Ekonomist HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ abc 5

© Copyright 2026 Paperzz