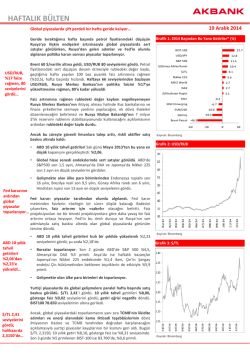

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 12/12/2014 GÜNDEM Cari Açık Geriliyor Türkiye'nin cari işlemler açığı ekim ayında 2 milyar 27 milyon dolar, yıllıklandırılmış bazda ise 45 milyar 726 milyon dolar oldu. Bloomberg anketine katılan ekonomistlerin tahminlerine göre, cari açığın 1,8 milyar dolar seviyesinde gerçekleşmesi bekleniyordu. Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından açıklanan cari işlemler açığı, ocak - ekim döneminde bir önceki yılın aynı dönemine göre 19 milyar 308 milyon dolar azalarak 33 milyar 141 milyon dolara geriledi. Bu gerilemede, ödemeler dengesi tablosundaki dış ticaret açığının 16 milyar 428 milyon dolar azalarak 50 milyar 51 milyon dolara düşmesi, net hizmet gelirlerinin 2 milyar 200 milyon dolar artarak 23 milyar 302 milyon dolara yükselmesi ve birincil gelir açığının 833 milyon dolar azalarak 7 milyar 323 milyon dolara gerilemesi etkili oldu. Avustralya’da faiz indirimi olmayacağı sinyali verildi Avustralya Merkez Bankası Başkanı Glenn Stevens, ülke para biriminin gelecek yıl gerilemeye devam edeceği sinyali verdi ve ekonominin beklentiler dahilinde performans göstermesi ile birlikte yakın vadede faiz indirimi olmayacağı mesajı verdi. Stevens, “Para maliyetinin aşırı yüksek olduğunu ve para alamadıklarını söyleyen insanlar olacağını düşünmüyorum. Bunun şu an için asıl sorun olduğunu düşünmüyorum” dedi. Stevens, Avustralya enflasyonunun, ekonomik büyümenin ve istihdam seviyelerinin Avustralya Merkez Bankası’nın (RBA) beklentilerine bir yıl önceye göre daha yakın olduğunu belirtti. Stevens, merkez bankasının para politikasını güveni artırıcı şekilde düzenleyerek “istikrar ve öngörülebilirlik” mesajı vermeye çalıştığını ifade etti. Ekonomik Takvim Zaman 15:30 Ülke USD Önem *** Olay PPI (Aylık) (Kas) Beklenti Önceki -0,1% 0,2% Şirket Haberleri FROTO : Ford Otosan Genel Müdürü Haydar Yenigün, Ford Otosan ile Avtotor Holding'in kamyon ve çekici üretim işbirliği mutabakat anlaşmasına ilişkin, “Rusya'da üretilen bu modeller, Rusya'nın yanı sıra Kazakistan ve Belarus'ta da satılarak iki yeni pazara daha girmemizi sağlayacak" dedi. ZOREN : % 100 hissesine sahip olunan Zorlu Jeotermal Enerji Elektrik Üretimi A.Ş., 30 MW kurulu güce sahip olacak Alaşehir 3 Jeotermal Enerji Santrali (JES) projesi için EPDK’ya önlisans başvurusunda bulunulduğu bildirildi. PARSN : Şirketin Kocaeli Organize Sanayi Bölgesi’ndeki arazisinde yapılacak 300.000 adet aks ve aks mili üretim hattı projesi ile ilgili 02.09.2018 bitiş tarihli Yatırım Teşvik Belgesi alınmıştır. Söz konusu yatırımda Gümrük Vergisi Muafiyeti, KDV İstisnası, Vergi İndirimi, Sigorta Primi İşveren Hissesi desteği ve faiz desteği teşvik unsurlarından yararlanılacak. CEMAS [IEYHO] : 10.12.2014 tarihinde IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş.payları ile ilgili olarak 0,34 - 0,35 TL fiyat aralığında 2.700.000 adet satış işlemi şirket (CEMAS) gerçekleştirilmiştir. Bu işlemle birlikte IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. sermayesindeki paylar 10.12.2014 tarihi itibariyle % 0 olmuştur. KRATL : "Geri Alım Programı" çerçevesinde 10.12.2014 tarihinde toplam 17.000 adet KRATL hissesi satın alınması ile şirket tarafından Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 2.145.000 adete ulaştı. ERBOS : 1 TL nominal değerli paya ödenecek net nakit temettü 0,7650 TL, ödeme tarihi : 15/12/2014 NUHCM : Aylin Yurtbilir, Nuh Çimento Sanayi A.Ş. sermayesinde sahip olduğu 40.249 adet payı 11/12/2014 - 18/12/2014 tarih aralığında satmayı planladığını bildirdi. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Cari Açık Azalma Devam Ediyor BİST 100 endeksi dün 83613-84490 seviyeleri arasında işlem gördü ve günü yüzde 0.72 değer kazanırken 84126 seviyesinden kapattı. Bankacılık endeksi 0.89 değer kazanırken sanayi endeksi ise 0.47 değer kazandı. Haftanın geri kalanına göre yoğun veri akışının yaşandığı günde dip seviyelerden toparlanma görüldü. Dün Euro Bölgesi’nde 2. TLTRO ihalesi gerçekleşirken, 306 Bankadan toplam 129.8 milyar Euro’luk talep geldi. Genel olarak 100 ile 200 milyar dolar arasında teklifin beklendiği Euro Bölgesi’nde gelen talebin alt bantta olduğunu söyleyebiliriz. AMB’nın hareketlerini kısıtlayacak talebin geldiği TLTRO ihalesinde, toplam 2 TLTRO ihalesinde 210 milyar’lık teklif gelirken, 400 milyar Euro’luk hedefin çok uzağında kaldığını gördük. TLTRO’dan bu kadar düşük talep toplanması, Euro Bölgesi’ndeki QE kapısını sonuna kadar açtığı şeklinde yorumlanabilir. AMB’nın 1 milyar Euro’luk bilanço hedefine ulaşmasının bu şekilde zor olacağı ve QE beklentilerinin arttığını gördük. Dün Euro Bölgesi’nde önce hem Yunanistan’daki sorunlar hem de TLTRO ihalesindeki düşük rakam nedeniyle satıcılı başlarken, ilerleyen saatlerde toparlanma görüldü. Alman DAX endeksi önderliğinde toparlayan Euro hisseleri, 3 hafta başından beri görülen satışlar sonrası dip seviyelerden toparlandı. Amerika’da ise perakende satışlar beklentilerin üzerinde gerçekleşti. Amerika’da dataların beklentileri karşılamaya devam etmesi olumlu göründü. Amerikan S&P endeksi 2014 başından beri en fazla 3 gün üst üste değer kaybederken, dün 4.günde 3 günlük düşüş hareketini durdurarak toparlandı ve günü alçılı kapattı. Bugün sabah Asya seansında ise yatay alıcılı seyir görüldü. Japonya’nın pozitif ayrıştığı Asya’da, Japon NIKKEI endeksinde yüzde 1 primler görüldü. Amerikan vadelileri ise güne dünkü alımlar sonrası satıcılı başladı. Yurt içinde ise cari açık gerilemeye devam etse de 2milyar dolar seviyesinin üstünde seyretmeye devam etti. Cari açık 2.03 milyar dolar açıklanarak piyasa beklentisinin üzerinde gerçekleşti. Piyasada 2 milyar dolarlık psikolojik setin kırılması beklenirken, bu ay da gerçekleşmediğini gördük. Ocak-Ekim döneminde ise 33.14milyar dolarlık cari açık göründü. Beklentilerin üzerinde cari açık gerçekleşmesine rağmen, düşüş sürecinde olmaya devam etmesi piyasada hoş karşılandı. Özellikle petrol fiyatlarındaki gerilemeye bağlı olarak 2015’te gerilemeye devam etmesini beklediğimiz cari açıkta olumlu görünüm devam ediyor. Cari açık verisi sonrası yüzde 1 üzerinde primlenen endeks, 2. Seansla beraber USDTL’de görülen hareketlilikle beraber gevşemesine rağmen günü alıcılı kapattı. Haftanın son işlem gününde zayıf veri akışı takip edilecektir. Yurt içinde önemli bir veri akışı bulunmazken, Euro Bölgesi’nde, İtalya ve İspanya enflasyon verileri ve Euro Bölgesi endüstriyel üretim izlenecektir. Amerika’da ise ÜFE ve Michigan tüketici güven endeksi takip edilecektir. BİST 100 endeksi dün 85500 seviyesine kadar yükselse de 2. Seansta gelen satışlarla beraber 84700 seviyesine kadar gevşedi. 84500 üzerinde tutunan BİST 100 endeksinde alıcılı seyrine devam etmesi durumunda 85500 seviyesi, olası kar satışlarında ise 84500 ve 83800 seviyeleri görülebilir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %7,98 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz