GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 04.09.2014 GÜNDEM Ekonomik Takvim Zaman TCMB: Gıda Fiyatlarındaki Artış Enflasyonu Olumsuz Etkiliyor TCMB'nin son toplantı tutanaklarında, "Gıda fiyatlarındaki yüksek seyir enflasyon görünümündeki iyileşmeyi geciktirmektedir" denildi. Türkiye Cumhuriyet Merkez Bankası (TCMB) Para Politikası Kurulu (PPK) tutanaklarında, "Son dönem verileri ihracatın büyümeye olumlu katkısının önümüzdeki dönemde azalabileceğine işaret etmektedir. Bu durum en büyük ikinci ihracat pazarımız olan Irak'taki jeopolitik gelişmelerden ve Avro bölgesinde iktisadi faaliyetin yavaşlamasından kaynaklanmaktadır" denildi. Ülke Önem Olay Beklenti Önceki Faiz Oranı Beyanatı 14:00 14:00 14:45 İngiltere İngiltere Euro Bölgesi *** ** *** 15:15 Amerika *** 15:30 Euro Bölgesi *** 0,5% İngiltere Merkez Bankası Toplam Parasal Genişleme Faiz Oranı Bildirisi ADP Tarım Dışı İstihdam Değişikliği 0,5% 375B 0,15% 0,15% 208K 218K AMB Basın Açıklaması ŞİRKET HABERLERİ BOJ Rekor Teşviki Sürdürme Kararı Aldı Japonya Merkez Bankası (BOJ), enflasyonu canlandırmak ve satış vergisi artışı ile durağanlaşan ekonomiyi desteklemek içim rekor seviyedeki teşviki sürdürme kararı aldı. Merkez bankası yıllık oranda parasal tabanı 60 trilyon yenden 70 trilyon yene (667 milyar dolar) yükselme açıklamasını yineledi. BOJ’un aldığı karar Bloomberg anketine katılan 31 ekonomistin beklentilerini karşıladı. BOJ Başkanı Haruhiko Kuroda enflasyonu ivmelendirme çabaları, astış vergisi artışının ardından ekonominin Mart 2011’deki depremden bu yana en dik daralmayı göstermesi ile sekteye uğruyor. Konut yatırımları, Nisan’daki vergi artışının ardından gerilemeyi sürdürürken, üretim zayıflama işaretleri veriyor. GARAN : 03/09/2014 tarihinde Tunç Sözen ve Mehmet Sencer Sözen’in sahip olduğu Garanti Bankası A.Ş. payları ile ilgili satış işlemi gerçekleştireceği bildirildi. KRDMA, KRDMB, KRDMD : %8,05687 bedelsiz sermaye artırımında hak kullanım başlangıç tarihi 03/09/2014 ORGE : 10.000.000 TL olan çıkarılmış sermayesinin 20.000.000 TL'ye çıkartılmasına, artırılan 10.000.000 TL'nin 3.657.363,84 TL'sinin nakden, kalan tutarın ise hisse senedi ihraç primlerinden karşılanmasına ilişkin SPK başvurusu izahnamedeki eksikler nedeniyle SPK tarafından reddedildi, yeniden aynı tutarda artırım için başvuru yapılacak. ASELS : ASELSAN - HAVELSAN İş Ortaklığı ile Savunma Sanayii Müsteşarlığı arasında imzalı olan MİLGEM Savaş Sistemi Tedariki Sözleşmesi ile ilgili olarak 01/09/2014 tarihinde, toplam bedeli 206.039.999,- EURO tutarında bir sözleşme değişikliği imzalanmıştır. Söz konusu sözleşme değişikliği kapsamında ek ASELSAN iş payı 140.866.835,EURO EKGYO : Tulip Real Estate and Development Netherlands B.V. tarafından Türkiye Cumhuriyeti aleyhine açılan ICSID Case tahkim davası ile ilgili olarak; davacı Tulip B.V., tüm taleplerinin reddine ilişkin 10.03.2014 tarihli kararın iptali talebiyle, ICSID nezdinde 03.07.2014 tarihinde başvuruda bulunmuştur. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Gözler AMB Başkan’ı Mario Draghi’de 7 BİST 100 endeksi dün 80,897-81556 seviyeleri arasında işlem gördü ve günü yüzde 0,72 değer kazanarak 81,292 seviyesinden kapattı. Bankacılık endeksi yüzde 0,92 değer kazanırken, sanayi endeksi ise 0yüzde 0.13 primli kapattı. Euro Bölgesi’nde AMB faiz kararı ve Mario Draghi konuşması öncesi olumlu bir hava vardı, Avrupa hisseleri günü yüzde 1in üzerinde primli kapattı. Dün İtalya, İspanya, Fransa, Almanya ve Euro Bölgesi PMI verileri beklentilerin altında kaldı. Bugün gerçekleşecek AMB bildirisi öncesi gelen negatif verilere rağmen, Euro Bölgesi’nde olması muhtemel ek teşvik söylentileri hisselere pozitif yansıdı. ABD’de fabrika siparişleri beklentileri karşılamasa da yüzde 10.5 yükseldi. ABD endekslerinde ise karışık bir seyir vardı. DJ ve S&P günü yatay kaparken, teknoloji hisselerinde APPLE önderliğinde satışlar görüldü. Sabah Asya seansında ise satışlar görüldü. ABD vadelileri ise yatay seyrediyor. Yurt içinde ise enflasyon beklentilerin üzerinde geldi. Yıllık bazda enflasyon yüzde 9.54, aylık bazda ise yüzde 0.09 olarak gerçekleşti. TCMB enflasyondaki yukarı hareketin kuraklık ve jeopolitik risklerin sonucu olarak devam ettiğini öngörürken, yıl sonu tahmininde sapmalara neden olabileceği görülüyor. AMB’ndan gelebilecek teşvik söylentileri ve küresel piyasalardaki olumlu hava BİST 100 endeksine de yansıdı ve günü primli kapattı. Bugün küresel piyasalarda veri akışı yönünden yoğun bir gündem yaşayacağız. Yurt içinde önemli bir veri akışı bulunmazken gözler AMB faiz kararı ve AMB Başkan’ı Mario Draghi’nin söylemlerinde olacaktır. AMB tarafından gelebilecek faiz indirimi veya ek teşvik paketleri BİST 100 endeksine de olumlu yansıması muhtemeldir. Ayrıca İngiltere’de faiz bildirisi, ABD’de ise Cuma günü açıklanacak tarım dışı istihdam verisi öncesi gösterge olan ADP tarım dışı istihdam izlenecektir. ABD’de ADP tarım dışı istihdam verisi 220 Bin beklenmektedir. Teknik olarak haftayı 81.500 seviyesinin hemen altında kapatan endeks yukarı yönlü hareketlerine devam etmesi ve 81.500 seviyesini kırması durumunda 82,000 seviyesi, kar satışlarının devam etmesi durumunda ise 81,000 ve 80,500 seviyeleri izlenebilir. 81,500 seviyesi endeks için kritik bir seviyedir. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %9.04 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

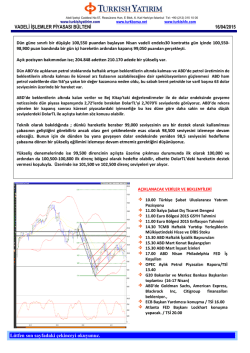

© Copyright 2026 Paperzz