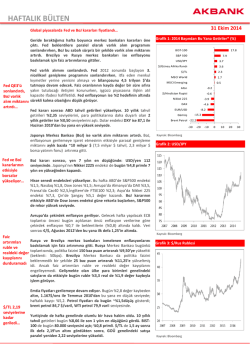

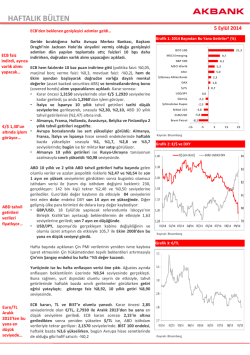

HAFTALIK BÜLTEN 19 Aralık 2014 Global piyasalarda çift perdeli bir hafta geride kalıyor… Geride bıraktığımız hafta başında petrol fiyatlarındaki düşüşün Rusya’ya ilişkin endişeleri artırmasıyla global piyasalarda sert satışlar görülürken, Rusya’dan gelen adımlar ve Fed’in olumlu algılanan politika kararı sonrası piyasalar toparlanıyor. USD/RUB, %17 faize rağmen, 80 seviyelerini gördü… Brent 60 $/varilin altına geldi, USD/RUB 80 seviyelerini gördü. Petrol fiyatlarındaki sert düşüşün devam etmesiyle rubledeki değer kaybı, geçtiğimiz hafta yapılan 100 baz puanlık faiz artırımına rağmen (%10,5), hafta başında hızlandı. Haftaya 66 seviyelerinden başlayan USD/RUB, Rusya Merkez Bankası’nın politika faizini %17’ye yükseltmesine rağmen, 80’e kadar yükseldi. Grafik 1: 2014 Başından Bu Yana Getiriler* (%) BIST-100 Ancak bu süreçte güvenli limanlara talep arttı, riskli aktifler satış baskısı altında kaldı: S&P 500 11.5 $/Güney Afrika Randı 10.4 $/TL 8.1 Nikkei 225 5.6 MSCI World 2.7 DAX 2.7 • ABD 10 yıllık tahvil getirileri Salı günü Mayıs 2013’ten bu yana en düşük kapanışını gerçekleştirdi: %2,06. • Global hisse senedi endekslerinde sert satışlar görüldü. ABD’de S&P500 son 1,5 ayın, Almanya’da DAX ve Japonya’da Nikkei 225 son 1 ayın en düşük seviyelerini gördüler. • Gelişmekte olan ülke para birimlerinden Endonezya rupiahı son 16 yılın, Brezilya reali son 9,5 yılın, Güney Afrika randı son 6 yılın, Hindistan rupisi son 13 ayın en düşük seviyelerini gördü. ABD 10 yıllık tahvil getirileri hızlı bir şekilde yükselerek %2,23 seviyelerini gördü; şu anda %2,18’de. • Borsalar toparlanıyor: Son 2 günde ABD’de S&P 500 %4,5, Almanya’da DAX %3 primli. Asya’da ise haftalık kazançlar Japonya’nın Nikkei 225 endeksinde %1,4 iken, Çin’in Şangay endeksi Çin hükümetinden beklenen teşviklerin de etkisiyle %5,9 primli. • Gelişmekte olan ülke para birimleri de toparlanıyor. -6.7 EUR/USD -10.6 -18.4 Gümüş Brent Petrol -46.5 -60 Kaynak: Bloomberg Grafik 2: USD/RUB Kaynak: Bloomberg Grafik 3: $/TL Yurtiçi piyasalarda da global gelişmelere paralel hafta başında satış baskısı görüldü. $/TL 2,41’i gördü. 10 yıllık tahvil getirileri %8,80, gösterge faiz %9,02 seviyelerini gördü; getiri eğrisi negatife döndü. BIST100 78.850 seviyelerinin altına geriledi. Ancak, global piyasalardaki toparlanmanın yanı sıra TCMB’nin likidite adımları ve enerji alanındaki kamu iktisadi teşebbüslerinin döviz ihtiyacının Hazine ve TCMB tarafından doğrudan karşılanacağını açıklamasıyla yurtiçi piyasalar kayıplarının bir kısmını geri aldı. Bugün $/TL 2,3150, 10 yıllık getiri %8,10, gösterge faiz ise %8,31 seviyesinde. Son 3 günde %5 primlenen BIST-100 ise 83.700’de, %0,6 primli. -0.3 MSCI Emerging artırımı ortaya koyuyor. Fed’in bu ılımlı duruşu ve Rusya’nın son adımlarıyla satış baskısı altında olan global piyasalarda görünüm tersine döndü. • 2.1 Altın Fed kararının ardından Fed kararı piyasalar tarafından olumlu algılandı. Fed karar global metninden faizlerin «belirgin bir süre» düşük kalacağı ifadesini piyasalar çıkarırken, faiz artırımı için «sabırlı» olacağını belirtti. Faiz toparlanıyor… projeksiyonları ise bir önceki projeksiyonlara göre daha yavaş bir faiz $/TL 2,41 seviyelerini gördü; halihazırda 2,3150’de… 12.8 $/Hindistan Rupisi Faiz artırımına rağmen rubledeki değer kaybını engelleyemeyen Rusya Merkez Bankası’nın ihtiyaç olması halinde Rus bankalarına ve finans şirketlerine sermaye yardımı yapılacağını, ek döviz ihaleleri düzenleneceğini belirtmesi ve Rusya Maliye Bakanlığı’nın 7 milyar $’lık rezervini rublenin stabilizasyonunda kullanacağını açıklamasının ardından rubledeki değer kaybı durdu. ABD 10 yıllık tahvil getirileri %2,06’dan %2,23’e yükseldi… 22.7 USD/JPY Kaynak: Bloomberg -30 0 30 Haftanın Konusu: 1998 ve 2014 Rusya gelişmeleri… Rusya 2014 yılının ana gündemini oluşturmaya devam ediyor. Sene başında Ukrayna’ya askeri müdahalesi, ardından Batı Bloku’nuın yaptırımlarıyla baskı altında kalan Rusya finansal piyasaları, petrol fiyatlarındaki sert düşüşün etkisiyle krizin eşiğine gelmiş durumda. Temmuz ayı başından bu yana dolara karşı %130’a kadar değer kaybeden rubleyi kontrol altına almak adına faiz artırımları yapan ve rezerv harcayan Rusya Merkez Bankası’nın başarısı tartışılıyor. 1998 krizi ile karşılaştırmalar yapılmaya başlandı; ancak bizce farklılıklar da mevcut. Grafik 1: Brent Petrol Fiyatı ($ varil) %46 Petrol fiyatlarında Temmuz başından bu yana görülen %45’lik düşüş nedeniyle petrol ihracatçısı ülkelerin para birimlerinde sert düşüşler görülüyor; en çok değer kaybeden para birimi ise Rusya rublesi: %75 (hafta içinde bu oran %130’a kadar çıktı). Rusya Merkez Bankası (CBR) rezervlerini aynı dönemde 60 milyar $ eritirken, politika faizini de toplam 950 bpslik artışla %17’ye yükseltti. %35 Benzer bir resim 1997-1998 yılları arasında da görülmüştü. Asya Krizi nedeniyle azalan talep sonrası petrol fiyatları Haziran 1997-Aralık 1998 arasında %45’lik bir düşüş göstermişti. O sırada bütçe sorunu yaşayan Rusya, petrol fiyatlarındaki düşüşün bu sorunu daha da derinleştirmesiyle borçlarını ödeyemez duruma gelmişti. IMF’nin kaynak yetersizliği sebebiyle Rusya’ya destek vermemesinin ardından Rusya krize girdi; ekonomi 1998’de %5,3 daraldı. Bugün ise IMF yerine, Batı’nın yaptırımları Rusya’nın kaynak bulması önünde büyük bir engel olarak duruyor. Peki petrol Rusya için neden bu kadar önemli? Rusya ekonomisinde petrolün ihracat ve bütçe gelirleri içindeki payı %50’nin üzerinde. Dolayısıyla, petrol fiyatlarındaki sert düşüş Rusya ekonomisinin makroekonomik temellerinin zayıflamasına yol açıyor. Rusya’nın bütçesini denkleştirecek Brent petrol fiyatı 99$/varil; ancak petrol fiyatlarının 2015’de mevcut seviyeler olan 60 $/varil civarında olması durumunda hükümet ekonominin 2015’te ekonominin %4,7 daralmasını bekliyor; bu da bütçe açığının artmasına yol açacak. Petrol üreticileri üretimde kısıntıya gitmezken, Çin, Avrupa ve Japonya ekonomilerindeki zayıf seyir petrol fiyatlarındaki aşağı yönlü seyrin devam edebileceğine, dolayısıyla da Rusya’nın baskı altında kalabileceğine işaret ediyor. Bir diğer risk de Fed’in 2015 yılında faiz artıracak olması. Dünya Bankası’nın bir çalışmasına göre ABD faizlerindeki %1’lik bir artış gelişmekte olan ülkelerden (GOÜ) yabancı sermayenin %50’sinin çıkışına neden oluyor. Bu da Asya krizinin yaşandığı dönemdeki gibi GOÜ’lerden hızlı sermaye çıkışı ihtimalini artırıyor. Fed henüz faiz artırmamasına rağmen, CBR 2014 yılında toplam net sermaye çıkışının 134 milyar $ olacağını öngörüyor. 1998 yılında Rusya sabit kur rejimi kullanıyordu, ancak rubleye yapılan spekülatif atakların rezervleri eritmesiyle kur rejiminde değişikliğe giderek dalgalı kur rejimine geçmişti. Geçtiğimiz Kasım ayında da yine benzer sebeple CBR kur rejimini değiştirdi ve serbest kur rejimine geçti. Böylece CBR, 415 milyar $ ile hala güçlü olan rezervlerinin (GSYİH’nın %20’si) daha fazla azalmasının önüne geçmeye çalıştı. Grafik 2: USD/RUB %75 Grafik 3: Rusya Merkez Bankası Rezervleri (milyar $) 60 milyar $ Grafik 4: Rusya Merkez Bankası Politika Faiz Oranı (%) Hükümet ve Rusya Merkez Bankası ise rublenin stabilizasyonu konusunda kararlı. Maliye Bakanlığı arz kaygılarını önlemek adına elinde tuttuğu toplam 170 milyar $’lık fonların 7 milyar $’ını piyasaya müdahale amaçlı kullanılmak üzere ayırırken, piyasa güvenini artırmak adına banka ve finansal kuruluşların menkul kıymet cüzdanlarının bir önceki çeyrek kurlarına göre değerlemesine izin verilecek. Ayrıca merkez bankası merkezi borsaların işlemleri için “son kredi mercii” olarak hareket edecek. Son atılan adımlar Rusya piyasalarının bir miktar sakinleşmesini sağlarken, orta vadede Rusya için riskler (düşük petrol fiyatı, Batı’nın yaptırımları, Fed’in politika faizi artırımı) varlığını sürdürmekte. Rusya’daki bu görünüm diğer gelişmekte olan ülkeler üzerinde de baskı yaratmaya devam edebilir. 950 bps Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 23 Aralık 2014 Salı ABD – DAYANIKLI MAL SİPARİŞLERİ - KASIM Ağustos’ 14 Eylül’ 14 Ekim’ 14 Kasım’14 Beklenti -18,3 -0,7 0,3 2,9 Aylık % değişim ABD Dayanıklı Mal Siparişleri (aylık % değişim) Dayanıklı mal siparişleri oynak seyrini sürdürüyor… ABD’de dayanıklı mal siparişleri Ekim’de aylık %0,4 artışla beklentilerin üzerinde geldi. Bu artışta ulaştırma ve savunma sanayi siparişleri etkili olurken, bu kalemler hariç bakıldığında siparişlerde sırasıyla %0,9 ve %0,6 düşüş gösterdi. Büyüme hesaplamalarında dikkate alınan çekirdek sermaye mallarında ise yavaşlama görülüyor. Bunun yanı sıra Çin ve Euro Bölgesi ekonomilerindeki yavaşlama, ihracatı ve geleceğe yönelik beklentileri olumsuz etkileyebileceği değerlendiriliyor. Dayanıklı mal siparişlerinin Kasım’da %2,9 artış göstermesi bekleniyor. Kaynak: Bloomberg 23 Aralık 2014 Salı ABD – YENİ KONUT SATIŞLARI - KASIM Aylık % değişim ABD Yeni Konut Satışları (aylık % değişim) Ağustos’ 14 Eylül’ 14 Ekim’ 14 Kasım’14 Beklenti 13,5 0,4 0,7 0,4 Konut satışlarında artış eğilimi yavaş… ABD’de yeni konut satışları Ekim’de aylık %0,7 artış göstererek yıllıklandırılmış olarak 458 bin adet olarak gerçekleşti. Konut satışları beklentilerin altında artış göstermekle beraber, konut fiyatlarının sert artış gösterdiği görülüyor. Fed, bu hafta yapılan para politikası toplantısında konut piyasasında toparlanmanın yavaş seyretmeye devam ettiğinin altını çizdi. Kasım ayı için beklenti yeni konut satışlarının aylık %0,4 artışla yıllıklandırılmış olarak 460 bin adet seviyesinde gerçekleşeceği yönünde. Kaynak: Bloomberg 24 Aralık 2014 Çarşamba TÜRKİYE – TCMB POLİTİKA FAİZ KARARI - ARALIK 1 haftalık repo, % Eylül’ 14 Ekim’ 14 Kasım’ 14 Aralık’14 Beklenti 8,25 8,25 8,25 8,25 TCMB Politika Faiz Kararı (1 haftalık repo, %) TCMB’den faiz indirim beklentileri azalıyor… TCMB Kasım ayı toplantısında kısa vadeli faizlerde değişikliğe gitmezken, sıkı para politikasının getiri eğrisinin yataya yakın tutulması suretiyle süreceğini belirtmişti. Karar sonrasındaki süreçte ise petrol fiyatlarındaki sert düşüşün yaratacağı dezenflasyonist süreç nedeniyle piyasada faiz indirimine ilişkin fiyatlamalar artmıştı. Ancak, petrol fiyatlarındaki sert düşüşün risk iştahını bozmasının ve gelişmekte olan ülkelere satış getirmesinin ardından, getiri eğrisi negatife döndü ve faiz indirimi beklentileri fiyatlamalardan çıktı. Bu nedenle, TCMB’nin temkinli duruşunu devam ettirmesi ve faizlerde bir değişikliğe gitmemesi bekleniyor. Kaynak: TCMB Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 26 Aralık 2014 Cuma JAPONYA – ENFLASYON - KASIM Yıllık % değişim Ağustos’ 14 Eylül’ 14 Ekim’ 14 Kasım’14 Beklenti 3,3 3,2 2,9 2,5 Japonya Enflasyon (yıllık % değişim) Japonya’da enflasyon göstergeleri zayıflıyor … Japonya’da Ekim ayında yıllık tüketici enflasyonu %3,3’den %2,9’a geriledi. Düşüşte gerileyen gıda ve enerji fiyatları en önemli faktörler olmasına rağmen düşüşün genele yayıldığı görülüyor. Nitekim Japonya Merkez Bankası’nın takip ettiği gıda fiyatlarını ve satış vergisinin etkisini kapsamayan çekirdek enflasyon göstergesi de %1’den %0,9’a geriledi. Japonya’da ekonomik aktivitedeki zayıf seyir ve gerileyen petrol fiyatları ile enflasyon göstergelerindeki düşüşün devam etmesi bekleniyor. Piyasa beklentisi manşet enflasyonun %2,9’dan %2,5’e gerileyeceği yönünde. Kaynak: Bloomberg 18 Aralık 2014 Cuma TÜRKİYE – REEL KESİM GÜVEN ENDEKSİ - ARALIK Endeks Eylül’ 14 Ekim’ 14 Kasım’ 14 Aralık’14 Beklenti 107,6 106,9 102,7 - Reel Kesim Güven Endeksi Öncü göstergeler 4Ç’ye ilişkin güçlü sinyaller vermiyor... Reel kesim güven endeksi (mevsimsellikten arındırılmış) son aylarda görülen ılımlı toparlanma Kasım ayında terse döndü. Endeks 109,8 seviyesinden 108,4’e gerilerken, ihracata ilişkin kalemler düşüşte etkili oldu. Mevsimsellikten arındırılmış kapasite kullanım oranı da benzer şekilde %74,1’den %74’e gerileyerek Şubat 2013’den bu yana en düşük değerini aldı. Mevcut öncü göstergeler ekonomik aktivitede yılın son çeyreğinde de belirgin bir ivmelenme olmayacağını ortaya koyuyor. Aralık ayına ilişkin öncü göstergelerde de belirgin bir toparlanma olmayacağını değerlendiriyoruz. Kaynak: TCMB Haftalık Takvim Tarih TSİ Ülke Gösterge 22 Aralık Pazartesi 17:00 17:00 Euro Bölgesi ABD 23 Aralık Salı 11:30 11:30 15:30 15:30 16:55 17:00 17:00 09:30 12:30 İngiltere ABD Macaristan Brezilya Önceki Beklenti Tüketici Güven Endeksi (Aralık, öncü) 2. El Konut Satışları (Kasım, aylık % değişim) -11,6 1,5 -11,0 -1,1 3Ç’14 GSYİH (final, yıllık % değişim) Cari İşlemler Dengesi (3Ç’14, milyar pound) 3Ç’14 GSYİH (final, yıllıklandırılmış % değişim) Dayanıklı Mal Siparişleri (Kasım, aylık % değişim) Michigan Üniversitesi Tüketici Güven endeksi (Aralık, final) Yeni Konut Satışları (Kasım, aylık % değişim) Çekirdek Kişisel Tüketim Harcamaları Enflasyonu (Kasım, yıllık % ) Cari İşlemler Dengesi (3Ç’14, milyar €) Merkez Bankası Çeyreklik Enflasyon Raporu Toplam Federal Borç (Kasım, trilyon real) 3,0 -23,1 3,9 0,3 93,8 0,7 1,6 0,81 2,16 3,0 -21,3 4,3 3,0 93,5 0,4 1,5 1,28 - 24 Aralık Çarşamba 14:00 14:00 15:30 14:00 Türkiye ABD Merkez Bankası Politika Faiz Kararı (1 haftalık repo, %) MBA Konut Kredisi Başvuruları (19 Aralık haftası, % değişim) İşsizlik Maaşı Başvuruları (20 Aralık haftası, bin kişi) Güney Afrika Bütçe Dengesi (Kasım, milyar rand) 8,25 -3,3 289 -29,3 8,25 290 - 25 Aralık Perşembe 07:00 Japonya Konut Başlangıçları (Kasım, yıllık % değişim) -12,3 -12,8 26 Aralık Cuma Türkiye Reel Kesim Güven Endeksi (Aralık) Kapasite Kullanım Oranı (Aralık, %) Enflasyon (Kasım, yıllık % değişim) İşsizlik Oranı (Kasım, %) Perakende Satışlar (Kasım, aylık % değişim) Sanayi Üretimi (Kasım, öncü, aylık % değişim) Genel Hükümet Bütçe Dengesi (Kasım, milyar real) Dış Ticaret Dengesi (Kasım, öncü, milyar $) 108,4 74,5 2,9 3,5 -1,4 0,4 4,1 0,14 2,5 3,5 0,3 0,9 - 14:30 14:30 01:30 01:30 01:50 01:50 16:00 Japonya Brezilya Meksika Finansal Göstergeler FAİZ ORANLARI (%) Türkiye Politika Faizi (1 Haftalık Repo) Bankalararası Gecelik Borçlanma Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi 15 Ocak 2030 Eurobond Getirisi 16 Nisan 2043 Eurobond Getirisi Türkiye 5 Yıllık CDS (bps) ABD Fed Politika Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi USD LIBOR - 3 Aylık Euro Bölgesi ECB Politika Faizi Almanya 2 Yıllık Devlet Tahvili Getirisi Almanya 10 Yıllık Devlet Tahvili Getirisi Japonya BoJ Politika Faizi Japonya 2 Yıllık Devlet Tahvili Getirisi Japonya 10 Yıllık Devlet Tahvili Getirisi 19/12/2014 11/12 Haftalık (bps) 2013 Sonu (bps) 8.25 11.24 8.40 7.96 4.80 4.99 182 8.25 10.73 8.15 8.09 4.74 4.99 176 0 51 25 -13 6 1 6 375 349 -170 -219 -194 -171 -62 0.25 0.63 2.21 0.25 0.25 0.60 2.16 0.24 0 3 5 0 0 25 -82 0 0.25 -0.08 0.62 0.25 -0.04 0.68 0 -4 -6 0 -29 -131 0.10 -0.01 0.36 0.10 0.00 0.41 0 -1 -5 0 -10 -38 Fed Politika Faizi Beklentileri Türkiye Getiri Eğrisi (%) 11.0 18/12 12/12/2014 30/11/2014 2.5 31/12/2013 10.5 1 19/12/2014 31/12/2013 2.0 10.0 9.5 1.5 9.0 1.0 8.5 3 4 2 8.0 0.5 7.5 Hazine Aralık Ayı İç Borç Ödeme Programı (milyon TL) Piyasa Kamu Toplam 17.12.2014 356 70 426 24.12.2014 473 70 543 31.12.2014 153 0 153 TOPLAM 982 140 1.122 Hazine Aralık İhale Programı İhale Tarihi 16.12.2014 Valör Tarihi İtfa Tarihi Senet Türü Vadesi İhraç Tipi 17.12.2014 16.12.2014 Kuponsuz Devlet Tahvili 12 Ay/364 Gün İhale / İlk İhraç 12/16 10/16 10Y 08/16 9Y 06/16 8Y 04/16 7Y 02/16 6Y 12/15 5Y 10/15 4Y 08/15 3Y 06/15 2Y 04/15 1Y 02/15 6 Ay 12/14 3 Ay 10/14 0.0 7.0 Finansal Göstergeler HİSSE SENEDİ PİYASALARI Yurtiçi Piyasalar BIST-100 BIST-30 Mali Sınai Yurtdışı Piyasalar S&P 500 Nasdaq 100 FTSE DAX Bovespa Nikkei 225 Şangay 18/12 11/12 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 83,226 103,207 112,489 75,617 84,718 104,635 113,818 76,868 -1.8 -1.4 -1.2 -1.6 22.7 25.2 24.3 21.3 67,212 82,673 96,480 57,418 2,061 4,748 6,466 9,811 48,496 17,210 3,058 2,035 4,708 6,462 9,863 49,862 17,257 2,926 1.3 0.9 0.1 -0.5 -2.7 -0.3 4.5 11.5 13.7 -4.2 2.7 -5.8 5.6 44.5 1,465 3,164 6,002 7,470 59,038 11,470 2,430 18/12 11/12 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 2.3229 2.8557 2.5893 2.278 2.8288 2.5534 2.0 1.0 1.4 8.1 3.3 1.5 1.8109 2.4134 2.1121 1.2286 118.84 1.567 1.2411 118.65 1.5732 -1.0 0.2 -0.4 -10.6 12.8 -5.4 1.3743 89.978 1.5898 2.6628 63.113 12,563 11.579 2.6523 62.345 12,350 11.632 0.4 1.2 1.7 -0.5 12.7 2.1 3.2 10.4 1.9743 52.972 9892.5 8.6303 18/12 11/12 54.11 59.3 1,199 15.89 287.3 59.95 63.7 1,228 17.10 294.1 Haftalık (%) -9.7 -6.9 -2.4 -7.1 -2.3 2013 Sonu (%) -45.0 -46.5 -0.3 -18.4 -15.4 PARA PİYASALARI Türkiye $/TL €/TL Sepet (0.5$ + 0.5€) Gelişmiş Ülkeler €/$ $/¥ £/$ Gelişmekte Olan Ülkeler Brezilya Reali Hindistan Rupisi Endonezya Rupiahı Güney Afrika Randı EMTİA PİYASALARI WTI Petrol ($/varil) Brent Petrol ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 5 Yıllık Ortalama 92.10 102.31 1,428 25.93 350.2 BANKACILIK SEKTÖRÜ BÜYÜKLÜKLERİ (milyar TL) 27 Aralık 2013 28 Kasım 2014 5 Aralık 2014 12 Aralık 2014 Haftalık (%) Kasım'14 Sonu (%) 2013 Sonu (%) Toplam Mevduat 1.015 1.084 1.087 1.111 2,2 2,4 9,5 TL YP (milyar $) 617 187 646 199 648 196 672 193 3,6 -1,6 4,0 -2,9 8,8 3,3 Toplam Kredi 1.058 1.208 1.214 1.226 1,0 1,4 15,8 Tüketici Kredileri Konut Taşıt İhtiyaç & Diğer Bireysel Kredi Kartı Kredileri 248 110 9 129 82 277 123 7 146 73 277 124 7 147 73 279 124 7 148 73 0,7 0,5 0,1 0,8 0,2 0,8 0,8 -0,1 0,9 -0,1 12,5 12,9 -20,9 14,3 -11,6 Yurtdışı Bankalara Borçlar (mr $) 100 107 104 105 1,2 -1,4 5,1 Makro Ekonomik Göstergeler Makro Göstergeler GSYİH (yıllık büyüme, %) 2008 2009 2010 2011 2012 2013 3Ç'14 0.7 951 742 -0.3 0.4 -1.0 9.6 5.2 8.2 -4.8 953 617 -2.8 -4.4 -5.5 9.2 -0.3 6.6 9.2 1,099 732 2.5 2 4.7 10.4 7.6 9.7 8.8 1,298 774 1.8 1.6 -0.5 9.3 2.8 7.5 2.2 1,416 786 2.8 -0.7 1.5 7.7 1.0 5.1 4.0 1,562 820 3.2 0.5 1.0 7.7 2.3 4.7 1.7 1,703 800 3.5 0.8 -1.6 7.3 -0.2 5.3 2008 2009 2010 2011 2012 2013 Kasım'14 10.06 0.10 1.60 0.40 1.20 5.90 6.68 6.53 4.10 3.10 0.70 6.50 4.46 4.01 6.40 2.50 1.90 0.30 2.80 3.14 6.96 10.45 3.00 2.70 -0.20 4.10 6.50 7.74 6.16 1.70 2.20 -0.10 2.50 5.84 10.56 7.40 1.50 0.80 1.60 2.50 5.91 9.87 9.15 1.3 0.3 2.9** 1.4 6.56 4.38 2008 2009 2010 2011 2012 2013 2Ç'14 -5.4 -4.7 -1.1 3.3 9.1 -1.7 -2.6 -2.0 -2.6 0.7 2.9 4.9 -1.4 -1.7 -6.3 -3.0 0.8 3.7 3.9 -2.2 -3.6 -9.7 -2.9 1.5 2.0 1.8 -2.1 -3.8 -6.1 -2.7 2.6 1.0 2.3 -2.4 -5.4 -7.9 -2.3 2.2 0.7 2.0 -3.6 -2.8 -6.5 -2.3 -0.1 1.7 -3.8 -1.9 Türkiye Dış Göstergeler (milyar $) 2008 2009 2010 2011 2012 2013 Ekim'14 İthalat (12 ay kümüle) İhracat (12 ay kümüle) Cari İşlemler Açığı (12 ay kümüle) MB Brüt Döviz Rezervleri 202 132 40.4 70.1 140.9 102.1 12.2 70.7 185.5 113.9 45.4 80.7 240.8 134.9 75.1 78.3 236.5 152.5 47.8 100.3 251.7 151.9 64.9 112 243.6 158.8 46.7 132.0* Türkiye GSYİH (milyar TL) GSYİH (milyar $) ABD 1 Euro Bölgesi Japonya 1 Çin Brezilya Hindistan TÜFE (yıllık % değişim) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan 2 Cari İşlemler Dengesi/GSYİH (%) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan *12/12/14 itibariyle **Ekim 1 Yıllıklandırılmış 2 Hindistan enflasyon verisi için 2008-2011 arası TEFE verisi, sonraki dönem için TÜFE kullanılmaktadır. Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz