Ekonomi Bülteni 05 Ocak 2015, Sayı: 01 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Makro Ekonomi ve Strateji - 2015 Beklentileri... Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ercan Ergüzel Ezgi Gülbaş Ali Can Duran 1 05 Ocak 2015 DenizBank Ekonomi Bülteni Yurt Dışı Gelişmeler Draghi’den yeni yılın ilk mesajı; daha gevşek para politikası. Draghi’nin Alman gazetesinde yayınlanmak üzere gerçekleştirdiği röportajda verdiği mesajlar bu yılın başlarında ECB’den ek hamlelerin geleceğinin sinyalini verdi. Mario Draghi ECB’nin fiyat istikrarını koruma görevini yerine getirememe riskinin 6 ay öncesine göre daha yüksek olduğunu ve bu konuda ECB’nin adım atmaya hazır olduğunu bir kez daha yineledi. Dragi mevcut düşük enflasyon oranının uzun sürmesi halinde bu yıl başında atacakları adımların büyüklüğü, hızı ve kompozisyonu üzerinde teknik hazırlık aşamasında oldukları bilgisini verdi. Kasım ayı itibariyle %0.3’e gerilemiş olan Euro Bölgesi yıllık enflasyon oranının gerileyen enerji fiyatları nedeniyle aşağı yönlü risk altında olduğu düşünüldüğünde ilk çeyrekte bir hamle gelmesi beklenebilir. Buna paralel Draghi’nin açıklamaları sonrası haftanın son işlem gününde EUR’nun değer kaybettiği gözlemlendi. Ek olarak Mario Draghi, ekonominin canlandırılması adına ülkelerdeki reformların hızlı bir şekilde hayata geçirilmesi ve vergi yükünün azaltılmasının önemine de değindi. Yunanistan’da erken seçim endişe yaratıyor. Yunanistan’da cumhurbaşkanlığı seçiminde 3.turda da yeterli oya ulaşılamaması sonucu hükümet zorunlu olarak erken seçime gidiyor. Seçimlerde tek aday olan hükümetin teklif ettiği Stavros Dimas Başbakan Antonis Samaras’ın uzlaşmacı demeçlerine karşın 2.turdakiyle aynı sayıda 168 oy alarak gerekli olan 180 oya ulaşamadı. Yunanistan’da erken seçime gidilmesinin piyasalar üzerinde yarattığı gerginlik ise son anketlerin AB karşıtı sol parti Syriza’nın önde seyrettiğine işaret etmesi. IMF ve Euro Bölgesi’ne karşı tavır sergileyen Syriza partisinin tek başına olmasa da koalisyon ile hükümet kurması, İspanya ve Fransa’da da benzer görüşlere sahip partilerin popülerliğinin arttığı bir ortamda Euro Bölgesi’nin bütünlüğünün risk altına girebileceği endişelerini artıracaktır. Bu yüzden yakın dönemde Yunanistan kaynaklı volatilitenin yüksek seyretmesi beklenebilir. ABD’de konut sektörü hızlanamıyor. ABD’de 2.el konutların satışının yapılması için imzalanan kontratları gösteren bekleyen konut satışları endeksi Kasım’da bir önceki aya göre %0.5 ABD Bekleyen Konut Satışları ve 2.el Konut Satışları (Endeks) olan beklentilerin bir miktar üzerinde %0.8 artış kaydetti. Ekim ayın- (Milyon) 150 da %1.1 daralan endeks 2.el konut satışlarındaki azalmanın işaretçi- 7.0 130 si olmuş ve 2.el konut satışları Kasım ayında bir önceki aya göre %6 oranında düşüşle yıllık 4.9 milyon adete gerilemişti. 2013’ün ortasın- 6.0 110 da artan faiz oranlarının şoku ile toparlanma trendine ara veren satışlar bir süredir daha yavaş bir trend içerisinde yükseliyordu. Bekle- 5.0 90 yen konut satışları kontratlarının 1-2 ay içerisinde satış olarak ger2. el Konut Satışları 4.0 70 çekleştiği göz önüne alındığında 2.el konut satışlarının yeniden ılımlı Bekleyen Konut Satışları toparlanma trendine devam edeceği görülüyor. Fakat sektördeki to- 3.0 50 parlanma genel ekonomik aktivitedeki güçlü toparlanma performan- 2001 2003 2005 2007 2009 2011 2013 sının altında kalmaya devam ediyor. ABD Tüketici Güven Endeksi (Conference Board) Toparlanan ekonomi ve istihdam piyasası ile ABD’de tüketicilerin güveni yükseliyor. ABD’de The Conference Board’un yayınladığı tüketici güven endeksi 2014’ün son ayında 91’den 92.6’ya yükseldi. Piyasa beklentisi olan 94’ün altında kalsa da Kasım ayı verisi de 88.7’den 91’e revize edildi. ABD ekonomisinin en büyük kısmını tüketim harcamalarının oluşturması nedeniyle tüketici güveninin yukarı yönlü trendine devam ediyor olması yeni yıla pozitif bir başlangıç yaparak girilebileceğine işaret ediyor. Özellikle istihdam piyasasında görülen toparlanma tüketici güveninin yükselmesinde önemli rol oynarken, buna bağlı olarak mevcut durum endeksi Şubat 2008’den bu yana en yüksek seviyesi olan 98.6’ya yükseldi. Euro Bölgesi’nde ekonomik aktivite zayıf seyretmeye devam ediyor. Euro Bölgesi genelinde imalat sektörü PMI verileri yeniden bölgesel olarak ayrışmaya işaret ediyor. İtalya ve Fransa’da üretim sektörü aktivitesi 50’nin altında kalmaya devam ederek daralmayı işaret ederken, İspanya 53.8 ile Kasım ayında yakaladığı 54.7’nin hafif altında genişlemeye işaret ediyor. Bölgenin en büyük ekonomisi Almanya ve Euro Bölgesi geneli sırasıyla 51.2 ve 50.6 ile 50 seviyesinin sınırlı bir oranda üzerinde yer alıyorlar. 120 100 80 60 40 20 0 2002 2006 2008 2010 2012 2014 Euro Bölgesi PMI Üretim Endeksleri 65 60 55 50 45 40 Euro Bölgesi Fransa İspanya 35 30 25 2007 2 2004 2008 2009 2010 2011 2012 Almanya İtalya 2013 2014 05 Ocak 2015 DenizBank Ekonomi Bülteni Yurt İçi Gelişmeler Dış Ticaret Dengesi, Kasım 2014 Kasım ayında dış ticaret dengesi 7.8 milyar $ olan piyasa beklentisinin üzerinde ve bizim 8.3 milyar $ olan beklentimize paralel 8.3 milyar $ açık verdi. Kasım ayında, ithalat bir önceki yılın aynı ayına göre yatay seyrederek 21.4 milyar $ olurken, sene başından beri artış trendinde olan ihracat ise bir önceki yıla göre % 7.5’lik dikkat çekici gerileme göstererek 13.1 milyar $’a indi. Kasım ayında ihracatın ithalatı karşılama oranı ise %67.3’ten %61.2’e geriledi. 12 aylık birikimli ihracatın ithalatı karşılama oranı ise %64.7 seviyesinde bulunuyor. Yıllık dış ticaret açığı ise Kasım ayında tekrar 86 milyar $’a yükseldi. İhracat tarafında bir önceki yıla göre görülen %7.5’lik gerilmede toplam ihracat içinde %44 ile en fazla paya sahip olan Avrupa Birliğine olan ihracattaki %8.3’lük gerileme etkili oldu. Geniş ekonomik gruplara göre baktığımızda, tüketim malları ihracatı önceki aylardaki artış trendinin aksine yatay seyrederken, yatırım ve ara malı ihracatlarında ciddi ivme kaybı görüldü. Toplam ihracat içinde en fazla paya sahip olan hammadde (ara malı) ihracatı bir önceki yıla göre % 13.7 gerileme gösterirken, yatırım malı ihracatı da benzer şekilde %13.6 düşüş gösterdi. İthalat tarafında önceki aylarda görülen gerileme altın ithalatı ve ara malı ithalatındaki artışa bağlı olarak duraksadı. Toplam ithalat Kasım ayında bir önceki yıla göre %0.2 artarken, toplam ithalat içinde en fazla paya sahip ara malları ithalatı bir önceki yıla göre %4.1 artış kaydetti. Kasım ayında altın ithalatında (2.1 milyar $) ise dikkat çekici artış görülürken, net altın ihracatı Kasım ayında 1.4 milyar $ ile Haziran 2013’ten beri en yüksek seviyesine çıktı. Diğer taraftan iç talepteki zayıf seyre bağlı olarak tüketim malları ithalatı %13.5’lik gerileme gösterdi. Yatırım malları ithalatı ise Kasım ayında bir önceki yıla göre %1.4’lük sınırlı düşüş görüldü. 2014 yılında AB ülkelerine olan ihracatımızda görülen artış trendi Kasım ayında duraksadı. Avrupa ülkelerindeki ekonomik toparlanmanın son dönemdeki ivme kaybının AB ülkelerine olan ihracatımıza yansımasını görebiliriz. Diğer taraftan, jeopolitik risklere bağlı olarak Irak’a yapılan ihracatta Haziran ayında başlayan düşüş Kasım ayında da (-%22) hızlanarak devam etti ve yılbaşından bu yana Irak’a olan ihracattaki düşüş %8.8’e ulaştı. Bölgedeki risklerin devam etmesi sebebiyle gerilemenin önümüzdeki aylarda da sürmesini bekliyoruz. Buna karşın, bu ay altın ithalatındaki sıçramayla dış ticaret açığındaki düzelme duraksasa da petrol fiyatlarındaki düşüşün ithalat içinde önemli paya sahip olan enerji ithalatı (%23) üzerindeki olumlu etkisiyle dış ticaret açığındaki gerilemenin önümüzdeki aylarda devam etmesini bekliyoruz. 2014 yılı sonunda dış ticaret açığının 84 milyar $’a gerileyeceğini tahmin ediyoruz. PMI İmalat Endeksi, Aralık 2014 PMI imalat endeksi Kasım ayında son 9 aydaki en yüksek seviyesine çıkmasının ardından Aralık ayında tekrar Ekim ayındaki seviyesine yakın 51.4 seviyesine geriledi. Endeksin 50 seviyesinin üzerinde kalması imalat sanayinde genişlemenin devam ettiğine işaret ediyor. PMI imalat endeksinin tarihsel ortalaması olan 51 seviyesinin üzerinde olması da olumlu. PMI imalat endeksindeki bir önceki aya göre gerilemede toplam üretim hacminin artış hızının yavaşlaması etkili olurken. Aralık ayında alınan sipariş ve ihracat hacmi de artmaya devam etti. PMI imalat endeksinin son çeyrekteki ortalamasının 51.7 ile 3. Çeyrekteki ortalaması olan 49.7’nin üzerinde bulunması imalat sanayinin büyümeye katkısının son çeyrekte daha olumlu olacağına işaret ediyor. 3 05 Ocak 2015 DenizBank Ekonomi Bülteni Haftalık ve Aylık Getiri Finansal Göstergeler Para Piyasaları 2014 ve 2015’i içeren haftada düşük hacimler ile riskli varlıklarda sınırlı yükselişler yaşandı H. Senedi Piyasaları Libor faizleri yataya döndü Gelişmiş ülke hisse senedi endeksleri pozisyonların kapandığı dönemde bir miktar gerileme kaydetti Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir. 4 05 Ocak 2015 DenizBank Ekonomi Bülteni Tahvil Piyasaları Finansal Göstergeler Döviz Piyasaları Gösterge tahvil getiri politika faiz oranının (%8.25) altında seyretmeye devam ediyor (%8.12) Emtia Piyasaları USD’deki güçlenme trendi ise devam ediyor; ruble yeniden değer kaybediyor Emtia endekslerinde ise aşağı yönlü seyir devam ediyor Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir. 5 05 Ocak 2015 DenizBank Ekonomi Bülteni Makro Ekonomi & Strateji 2015 Beklentileri… Nobel ödüllü ekonomist Kenneth Arrow (kendisi ünlü ekonomist Larry Summers’ın da amcası) ikinci dünya savaşı sırasında ABD ordusunda hava tahminlerini yapmakla görevlendirilmişti. Bu dönemde 1 ay sonrasına ilişkin hava tahminleri yapan matematik modellerinin çok fazla işe yaramadığı konusunda üstlerine rapor yazan Arrow’a cevap olarak Hava Gücü kurmaylarının da durumun farkında oldukları ama yine de planlama yapabilmek için bu tahminlere ihtiyaç duyduğu cevabı gelmişti... Bir yıllık uzun bir dönem için bir tahmin yapabilmek ve bu tahminlerin doğru çıkması oldukça zor bir iş. Ekonomistler uzun vade için birden fazla değişken düşünüp bu değişkenler ve kullandıkları modeller ışığında bir senaryo oluşturuyor. Ama bu değişkenlerden sadece biri herhangi bir sebeple farklı çalıştığında buna bağlı diğerleri de hiç beklenmedik bir noktada tahmin dönemini tamamlayabiliyor. Dünyanın en ünlü ekonomi gazetelerinden Wall Street Journal’ın (WSJ) 2013 sonunda ekonomistlerle yaptığı beklenti anketinin sonuçlarından birkaç çarpıcı rakama bakılırsa (2014 sonu tahminleri): ABD 10 yıllık tahvil getirisi: beklenti: %3.52; gerçekleşme: %2.17; Brent Petrol: beklenti: 95 $; gerçekleşme: 57 $... Diğer beklenti anketlerine bakıldığında da sonuç WSJ’ninden farklı değil. 2014 yılı temel değişkenlerde dahi beklentilerin başarılı olamadığı bir yıldı. Tüm bunlara karşın 2015 yılı için baz bir senaryo çerçevesinde beklentileri ortaya koyup planları buna göre yapabilmek de önem taşıyor. ABD’de bu sene %2.3 civarı olan ekonomik büyüme 2015’te uzun vadeli ortalaması olan %3’e ulaşacak gibi görünüyor. Ama Enflasyon halen bir problem olmaktan uzak. FED’in %2’lik çekirdek PCE hedefine karşılık bu sene %1.4; 2015’te ise %1.7 gerçekleşme olacak. Hem düşük enerji fiyatları hem de güçlü USD ile bu oran daha da aşağıya inebilir. İşsizlik oranı tarafında da son yıllarda kaydedilen hızlı iyileşme biraz yavaşlıyor. 2015 sonunda ancak %5.5’e inmiş olacak ki 2008 krizi öncesinde aynı oranın %4.5 olduğunu hatırlatalım. Keza konut sektörü tarafında da arzu edilen hızlı toparlanma görülmüyor. Case&Shiller konut fiyat endeksi son dönemdeki çıkışına karşın halen 2008 krizi öncesi seviyelerin %16 altında. Özetle, FED’in hızlı şekilde faiz arttırmasını sağlayacak bir görüntü yok. Son toplantıda “sabırlı” ifadesi bu pencereden değerlendirilmeli. FED 2004-2006 arasında politika faizini kademeli olarak %1’den %5.25’e çıkarıp kendisi dahil GÜ’lerde yarattığı sorunların farkında. Benzer bir hareketin bu sefer GOÜ’lerde ciddi sorunlar yaratabileceği açık. Aynı hataya bir kez daha düşülmeyeceği söylenebilir. Bu doğrultuda 2015 yılı son çeyrekte bir-iki defa 25 baz puanlık faiz artışı ile geçiştirilecek gibi görünüyor. Nobel ödüllü Pual Krugman’ın bundan birkaç hafta önce 2015’te politika faizinde artış olmayabileceği değerlendirmesini de önemsemek gerek. AB tarafında büyüme de enflasyon da hedeflenenin çok altında. Artık herkesin baz senaryosuna girdiği üzere ECB’den 2015’in ilk çeyreğinde muhtemel bir parasal gevşeme gelecek. Fakat AB’nin yapısal sorunlarının para politikaları ile çözülemeyeceği de açık. Yapısal tarafta ciddi reformlar gelmeden AB (+ Euro) için pozitif olmak mümkün değil. Bankaların stress testleri ve banka birliği ile piyasalar biraz umutlansa da devamı gelmedi. Dahası AB karşıtı milliyetçi partiler bir çok ülkede güçlenmeye devam ediyor. Yunanistan’da bu ay sonunda yapılacak erken seçimlerde AB/bütçe önlemleri karşıtı Syriza’nın birinci parti olması bekleniyor. Bu gelişme diğer sorunlu AB üyelerinde de benzer tartışmaları hızlandırabilir. Özetle, AB için 2012’deki gibi bir kriz (ECB’nin önemli hamleleri sayesinde) çok olası değil; ama düzlüğe çıkmasına da çok zaman var, Euro’da ve EUR faizlerinde uzun vadede aşağı yönlü seyir devam edecek. GOÜ’lerde büyümenin yavaşlaması 2014’ün en çok tartışılan konularından biriydi. 2015 de farklı olmayacak gibi görünüyor. Birincisi Çin başta olmak üzere dış talep + emtia ihracı kaynaklı büyüyen GOÜ’lerin performansı global konjonktür nedeniyle çok parlak olmayacak... İç talep tarafında da ekonomik dengesizlikler ve (özel sektör + hanehalkı) aşırı borçlanma endişeleri nedeniyle alınan makro-ihtiyati önlemler nedeniyle iç tüketimin büyümeye desteği limitli kalıyor. Türkiye bunun tipik bir örneği. Tam tersine kamu borç yükü düşük ve azalmaya devam ediyor. Bu tabloda kamu altyapı harcamaları üzerinden büyüme desteklenmeye çalışılacak ama bunun da (en azından kısa vadedeki) katkısı limitli. Bu ortamda GOÜ’ler iki kestirme çözüme odaklanacak. Birincisi yapısal reformlar. İkincisi ise rekabetçi kur. İlki ile ilgili 2014’de başarılı performans gösteren Hindistan ve Meksika’nın ortalamadan pozitif ayrıştığı görüldü. İkincisi ile ilgili global düşük faiz ortamını (ve düşük emtia fiyatlarına paralel hedefe uyumlu enflasyonu) da göz önüne alıp (düşük politika faizinden alacakları destekle) mümkün olduğunca para birimlerini rekabetçi tutmaya özen gösterecekler. Özetle 2015 kur savaşları tartışmalarının sıklıkla yaşandığı bir yıl olacak gibi görünüyor. 6 05 Ocak 2015 DenizBank Ekonomi Bülteni Makro Ekonomi & Strateji Türkiye için gelecek yıl 2013-2014’ten daha iyi bir tablo var. Birincisi, politik riskler bu iki yılla karşılaştırılamayacak şekilde azalmış durumda. 2015’teki genel seçimlerin ardından 2019’a kadar seçimsiz bir dönem var. Bu GOÜ’lerde politik risklerin gündemde olduğu bir dönemde Türkiye açısından önemli bir avantaj. İkincisi, ekonomik dengesizliklerde iyileşme 2015’te artarak devam edecek. Enflasyon hedef bantla uyumlu seviyelere gerileyecek. Cari açığın ekonomi içindeki payı da hem etkili makro-ihtiyati düzenlemeler hem de ultra düşük enerji fiyatları sayesinde %4’lü seviyelere inecek. Bu ortamda rating şirketlerinden yeni faiz artışları gelmesi ve/veya not görünümünde iyileştirmeler gelmesi kimseyi şaşırtmamalı. Üç politika aracından ikisinde (makro-ihtiyati önlemler ve bütçe) sıkı duruş hem Merkez Bankası’nın açıklamalarında hem de Orta Vadeli Plan’da vurgulandığı üzere aynı şekilde korunacak. Bu alanlardaki sıkı duruş ve ekonomik dengesizliklerdeki belirgin düzeltme Merkez Bankası’na ölçülü (25 baz puan) faiz indirimleri için fırsat verecek. Bu yapılırken faiz koridorunun üst bandı olası volatilitelere karşı TL’yi gerektiğinde destekleyebilmek için yüksek tutulmaya devam edilecek. 2012 ve 2014’ün gösterdiği üzere global volatilitenin arttığı dönemlerde bu önemli bir denge mekanizması görevi görüyor… Bu doğrultuda 2008 sonrasındaki düşük reel faiz + rekabetçi TL yaklaşımı 2015’te de devam edecek. Özellikle Türkiye’nin önemli ihracat pazarlarındaki ekonomik ve jeopolitik sorunlara karşın ihracatın son yıllarda artmaya devam edebilmesinde bu politika yaklaşımı etkiliydi. DenizBank Ekonomik Araştırma ve Strateji Ekibi olarak herkese mutlu ve sağlıklı bir 2015 yılı dileriz... 7 05 Ocak 2015 DenizBank Ekonomi Bülteni Veri Akışı 8

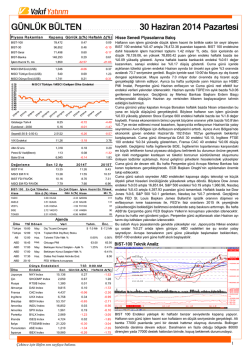

© Copyright 2026 Paperzz