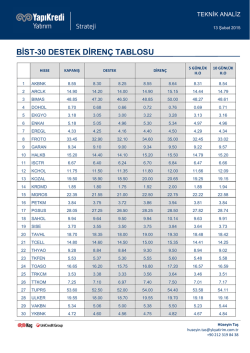

Piyasalarda Bugün Piyasalar Rusya ve Ukrayna arasında artan tansiyon nedeniyle uluslararası piyasalardaki zayıf görünümün bugün Borsa İstanbul’a da yansımasını bekliyoruz. Dolayısıyla borsada açılışın 62 bin seviyesinde olmasını sonrasında ise yatay bir seyrin hakim olmasını bekliyoruz. Yurtiçi tarafta Şubat ayı enflasyonu (İş Yatırım tahmini %0,4) ve Hazine ihaleleri gündemin en önemli maddeleri. Şirket karlarında ADANA ve MRDIN’ in karları beklentilerden iyi, PETKM ve UNYE’nin karları beklentilerin altında gerçekleşti. AKSA’nın beklentilerden iyi olan temettüsünün hisseye olumlu yansırken, FROTO’nun temettü dağıtmama kararın hisse üzerindeki etkisinin olumsuz olması beklenebilir. Yurtdışı tarafta ise AB PMI üretim verisi, ABD’de de ISM üretim endeksi verileri yakından takip edilecek. 03.03.2014 Piyasa Rakam ları BIST-100, TL Kapanış 1 Gün ∆ 62,553 1.3% 1Ay ∆ 1.1% İşlem Hacmi TL mn MSCI EM Endeksi MSCI Türkiye Endeksi 2,549 966 409 15% 0.3% 2.0% -23.2% 3.2% 3.4% TRLIBOR, 3 Ay% Gösterge Tahvil Eurobond -2043 11.35 4 baz 11.21 11.0 baz 6.23 -13.0 baz 62 baz 26 baz -43 baz US$/TRY EUR/TRY 2.2168 3.0532 BIST 2014T F/K BIST 2015T F/K 9.00% 8.14% -0.96% -0.10% -2.5% -0.1% MSCI GOÜ Endeksi $ bazında Şirket Haberleri BOYNR TI: BOYNR 4Ç13: Sonuçlar çok güçlü PETKM TI: Petkim 4Ç13: Operasyonel olarak beklentilere paralel ADANA TI: UNYEC TI: ancak net kar beklentilerin altında ADANA 4Ç13 mali tabloları: Bölgedeki kapasite artışına rağmen yurtiçi satışlar artmaya devam ediyor. Olumlu. Unyec 3Ç13 mali tabloları: İç pazardaki rekabetin artmasıyla şirketin marjları daraldı. Olumsuz. AKCNS TI: AKCNS 4Ç13 mali tabloları: Beklendiği üzere Marmara Bölgesi’ndeki büyüme hisseyi olumlu etkiledi. Nötr. MRDIN TI: MRDIN 4Ç13 mali tabloları: %40 brüt marjla sayesinde kar beklentilerin üzerinde. Hafif Olumlu. BOLUC TI: BOLUC 4Ç13 mali tabloları: 2013 yılında kar %81 arttı. Nötr. FROTO TI: Ford Otosan 2013 karından temettü ödemesi yapmayacak 24/02/2014 12 Mayıs 2014 17/02/2014 • Fenerbahce-Kalamis Marina özelleştirme ihalesi son teklif verme süre 10/02/2014 Sektörel Haberler 03/02/2014 • Ocak 2014 Dış Ticaret Verileri 110 108 106 104 102 100 98 96 94 27/01/2014 Haberler & Makro Ekonomi MSCI GOÜ Türkiye End.USD MSCI GOÜ Endeksi MSCI Sektör Endeksleri En İyi / Kötü En İyi 5 1 Gün ∆ En Kötü 5 1 Gün ∆ İlaç&Biotek. 1.8% Enerji Havayolu Taşımac 1.3% Teknik ekip. Donanım-Yaz. 1.2% Perakende Sağlık GYO 1.1% Taşımacılık 1.1% Bankalar BIST-100 En İyi / En Kötü En İyi 5 1 Gün ∆ En Kötü 5 -0.2% 0.0% 0.2% 0.2% 0.4% 1 Gün ∆ KRDMD BIMAS ASUZU 7% AYGAZ 5% KOZAA 5% CLEBI -6% -4% -4% ENKAI OTKAR 4% EREGL 4% IPEKE -2% -2% BIST-100 İşlem Hacm i En Yüksek 5 Şirket Kodu Kapanış 1 Gün ∆ Hac. (TL m n) Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. GARAN HALKB THYAO 6.06 10.85 6.58 0.33% 0.93% 0.61% 361 204 181 AKBNK ISCTR 5.72 4.09 1.24% 0.49% 142 124 1 Ajanda Yurtiçi Ajanda 03/03/2014 CIMSA 4Ç13 Mali Tablo Açıklaması (İş Yatırım Beklentisi: 37mn TL, Piyasa Beklentisi: 34mn TL) 03/03/2014 KOZAL 4Ç13 mali tablo açıklaması (İş Yatırım net kar tahmini: 157 milyon TL, Piyasa beklentisi: 150 milyon TL) 03/03/2014 PNSUT 4Ç13 mali tablo açıklaması (İş Yatırım net kar tahmini: 6 milyon TL, Piyasa beklentisi: 10 milyon TL) 03/03/2014 TÜFE ve ÜFE - Şubat(Piyasa-TÜFE %0,4 - İş Yatrıım %0,4) 03/03/2014 Hazine İhalesi: 5 yıl vadeli (14.11.2018) sabit kuponlu kıymet. Hazine’nin bu ihraçtan 2 milyar TL kaynak sağlamasını bekliyoruz. 03/03/2014 Hazine İhalesi: 5 yıl vadeli (20.02.2019) TÜFE ye endeksli kıymet. Hazine’nin bu ihraçtan 3 milyar TL kaynak sağlamasını bekliyoruz. 03/03/2014 ASYAB 4Ç13 mali tablo açıklaması (İş Yatırım beklentisi: 53 mn TL, Piyasa ortalaması: 55 mn TL) Yurtdışı Ajanda 03/03/2014 ABD:Yerli Araç Satışları Saat: ABD:Toplam Araç Satışları Saat: FRN:PMI İmalat Endeksi Saat:10:50 ALM:PMI İmalat Endeksi Saat:10:55 AVR:PMI İmalat Endeksi Saat:11:00 İNG:PMI İmalat Endeksi Saat:11:30 İNG:Net Tüketici Kredileri Saat:11:30 İNG:Konut Teminatlı Net Borçlanma İNG:Mortgage Onayları Saat:11:30 ABD:Kişisel Gelir Saat:15:30 ABD:ISM İmalat Endeksi Saat:17:00 ABD:ISM Fiyat Endeksi Saat:17:00 ABD:İnşaat Harcamaları MoM Tahm. 11,90M 15,40M -------0,2% 52.2 56.5 -0,4% Önc. 11,94M 15,16M 48.5 54.7 53 56.7 0,6B 1,7B 71,6K 0,0% 51.3 60.5 0,1% Sektörel Haberler Fenerbahce-Kalamis Marina özelleştirme ihalesi son teklif verme süre 12 Mayıs 2014 Özelleştirme idaresi Başkanlığı Fenerbahce Kalamış Marina’nın özelleştirme ihalesi son teklif verme süresini 12 Mayıs 2014 olarak açıkladı. İhale marinanın 30 yıl süre ile işletme hakkının devrini içeriyor. Yerel basında Koç Holding, Doğuş, Doğan Holding ve Yıldız Holding marina ile ilgilenen şirketler arasında gösteriliyor.1290 yat kapasiteli liman şuan Koç Holding’in iştiraki Setur tarafından işletiliyor. Bu aşamada haberin hisseler üzerinde bir etkisinin olmasını beklemiyoruz. 2 Haberler & Makro Ekonomi Ocak 2014 Dış Ticaret Verileri Güzel Bir Başlangıç... TÜİK’in açıkladığı Ocak 2014 dış ticaret verilerine göre ihracat yıllık bazda 8,6% artarak 12,5 milyar dolar, ithalat ise yıllık bazda 2,6% artarak 19,3 milyar dolar seviyesinde gerçekleşti. Böylece aylık dış ticaret açığı 6,8 milyar dolar ile geçen senenin %6,8 altında, piyasanın 7,3 milyar dolarlık ve İş Yatırım’ın 7,5 milyar dolarlık tahmininin altında gerçekleşti. Dış ticaret açığındaki gerileme beklentilerin ötesinde İthalat cephesindeki gerilemede 0,4 milyar dolar ile aylık 72%, yıllık %45 azalan altın ithalatı önemli rol oynuyor. Diğer taraftan, yatırım ve tüketim mallarında aylık bazda sert düşüş beklentiler dahilinde olmakla birlikte ithalattaki düşüşün ana unsuru oldu. Toparlanma trendinde olan AB’ye ihracatımız aylık %5,45, yıllık %13,74 arttı. Almanya ekonomisindeki güçlenmeyle bu ülkeye olan ihracatımız aylık %8,62 artarken, ekonomisi iyi performans göstermeye devam eden İngiltere’ye de ihracatımız %9,2 yükseldi. 25 İthalat ve İhracat (Altın Hariç, milyar dolar) 20 Avrupa’nın toparlanması ihracatçının yüzünü güldürüyor 15 10 5 0 09.05 09.06 09.07 09.08 09.09 09.10 İhracat (Altın Hariç) Zayıf TL ve yüksek faiz ithalat talebini vurmaya başladı Ekonomideki yeniden dengelenme Şubat ayından itibaren hızlanacak Asya’ya karşı açığımızdaki artış rahatsız edici boyutta 09.11 09.12 09.13 İthalat (Altın Hariç) Kaynak: TÜİK Detaylara baktığımızda ithalat cephesindeki gelişmeler ekonomide sert iniş öngörümüzle uyumlu görünüyor. İthalatta tüketim mallarında aylık %28 (senelik %10 artış) , yatırım mallarında aylık %32 (senelik %1,2 azalış) ve ara mallarda %11 küçülme (senelik %3,2 artış) göze çarpıyor. Veriler zayıf kur, yükselen faizler ve politik belirsizliğin hem yatırım hem tüketim tarafından iç talebi ciddi bir şekilde olumsuz etkilediğine işaret ediyor. Ekonomideki yavaşlamaya rağmen gelişmekte olan Asya ülkelerine (Çin, Hindistan ve Güney Kore) karşı dış ticaret açığımızdaki artış rahatsızlık verici. Enerji İthalatı (yıllıklandırılmış, yıllık % değişim) 100% 80% 60% 40% 20% 0% -20% -40% -60% Enerji Hariç İthalat (yıllıklandırılmış, yıllık % değişim, sağ eksen) 60% 40% 20% 0% -20% 8 /9 9 0 9 /9 9 0 0 /0 9 0 1 /0 9 0 2 /0 9 0 3 /0 9 0 4 /0 9 0 5 /0 9 0 6 /0 9 0 7 /0 9 0 8 /0 9 0 9 /0 9 0 0 /1 9 0 1 /1 9 0 2 /1 9 0 3 /1 9 0 -40% Kaynak: TÜİK Yeni yılla birlikte dış ticaret dengesinde hızlı bir şekilde başlayan iyileşmenin önümüzdeki aylarda hızlanarak devam etmesini bekliyoruz. Türk lirasında yaşanan değer kaybı, faiz oranlarında görülen yükseliş ve Avrupa ekonomisindeki toparlanma ekonomide dış talep lehine yeniden dengelenmeyi desteklemeye devam edecek. Ancak, iç talepteki yavaşlamanın dış talepteki toparlanmaya göre çok daha belirgin olması ekonomik performans için iyimser sinyaller vermiyor. İç talepteki daralmanın ne kadarının dış talep tarafından dengelenebileceği 2014 yılı büyümesinin belirlenmesinde temel belirleyici etken olacak. 3 Şirket Haberleri Boyner Büyük Mağazacılık [email protected] BOYNR 4Ç13: Sonuçlar çok güçlü Bizim tahminimiz olan 5.6 milyon TL’nin üzerinde olarak, Boyner 4Ç13’te yıllık bazda iki katından fazla artışla 10.5 milyon TL net kar açıkladı. Böylece şirketin 2013 net kar rakamı %44 artarak 10.9 milyon TL oldu. Net karın beklentileri aşmasının tek nedeni olarak operasyonel iyileşmeyi gösterebiliriz. Boyner 4Ç13’te beklentilere paralel olarak satış gelirlerini % 18 artırarak 414 milyon TL’ye taşıdı. Fakat bundan daha önemli olarak, hem tedarik hem de personel giderleri tarafında YKM satın alımı ile hedeflediği sinerjileri gerçekleştirmeye başladı. Böylece bizim tahminimiz olan 32 milyon TL’yi aşarak, FAVÖK rakamı 4Ç13’te 39 milyon TL olarak gerçekleşti. Bu da FAVÖK marjının %6.2’den %9.3’e artmasını sağladı. Dolayısıyla, 4.çeyrek Boyner’in YKM satın alımı ile hedeflediği sinerjilerin finansallara görünür bir şekilde yansıdığı bir dönem oldu. BOYNR TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % BOYNR (TLmn) 4Q13 4Q12 YoY 2Q13 QoQ Net Satışlar 414.3 350.0 18% 351.2 18% Brüt Kar Marjı 40.7% 38.3% 36.9% Esas Faaliyet Karı 29.7 12.9 130% 1.0 n.m. Esas Faaliyet Kar Marjı 7.2% 3.7% 0.3% Açıklanan FAVÖK 36.7 26.0 13.1 Açıklanan FAVÖK Marjı 8.9% 7.4% 3.7% Düzeltilmiş FAVÖK 38.7 21.8 77% 10.0 n.m. Düzeltilmiş FAVÖK Marjı 9.3% 6.2% 2.8% Finansman Gideri - (Net) -12.2 -9.9 23% -8.4 44% Net Kar 10.5 4.3 142% -5.0 n.m. Net Kar Marjı 2.5% 1.2% -1.4% (*) Açıklanan FAVÖK= Faaliyet Karı+Amortisman ve İtfa Giderleri+Diğer Faaliyet Gelir/giderleri (**) Düzeltilmiş FAVÖK= Faaliyet Karı+Amortisman ve İtfa Giderleri+Marka Lisans Gelirleri SAT 18% Potansiyel Geçerli Hedef 5.96 7.04 549 648 17 20 2014T 2015T 38.61 17.31 3.54 2.94 7.80 6.24 1Ay Yıliçi 0.3 0.2 -4.0 -10.5 2013 1,415.7 38.2% 50.1 3.5% 86.4 6.1% 86.5 6.1% -36.5 10.9 0.8% 2012 935.1 37.3% 36.6 3.9% 61.5 6.6% 60.7 6.5% -21.4 7.6 0.8% Petkim [email protected] Petkim 4Ç13: Operasyonel olarak beklentilere paralel ancak net kar beklentilerin altında PETKM TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % Petkim 4Ç13 finansal tablolarında 0.3mn TL net kar açıkladı, açıklanan rakam hem bizim beklentimiz olan 30mn TL hem de piyasa beklentisi olan 16mn TL’nin altında geldi. 4Ç13 net satışlar ve VAFÖK piyasa beklentisine yakın gerçekleşmesine rağmen net kar artan kur farkı ve finansman giderleri nedeniyle düşüş gösterdi. Şirket 2013 yılında 232mn VAFÖK yaratarak 100mn ABD$ (~194mn TL) hedefini aştı ve kümülatif net kar da 2013 yılında %99 artışla 49mn TL olarak gerçekleşti. Faaliyet sonuçları beklentilere paralel gelmesine rağmen net karın tahminlerin altında kalmasının açılışta hisse üzerinde bir miktar olumsuz etki yaratabileceğini düşünüyoruz. Şirket sonuçlarla ilgili bugün 16:00’da bir telekonferans düzenleyecek. TL (mn) Net Satışlar Brüt Kar Marjı Esas Faaliyet Karı Esas Faaliyet Kar Marjı Düzeltilmiş VAFÖK Düzeltilmiş VAFÖK Marjı Net Kar Net Kar Marjı 4Q13 1191.7 4.8% 27.6 2.3% 48.2 4.0% 0.3 0.0% 4Q12 937.7 3.5% 2.6 0.3% 20.9 2.2% 51.2 5.5% Yıllık D. 27.1% 970.3% 130.5% -99.4% 4 3Q13 1046.7 10.2% 78.1 7.5% 98.6 9.4% 43.1 4.1% Çeyrek14% -65% -51% -99% 2013 4158.7 6.5% 152.4 3.7% 231.5 5.6% 48.9 1.2% YoY 51% 37% 43% 70% 44% TUT 27% Potansiyel Geçerli Hedef 2.48 3.16 2,480 3,160 846 1,078 2014T 2015T 26.34 17.40 1.38 1.31 10.12 7.67 1Ay Yıliçi 6.6 7.9 -3.1 -1.5 2012 4348.9 1.9% -49.1 -1.1% 22.6 0.5% 24.6 0.6% Yıllık -4% -410% 926% 99% Şirket Haberleri [email protected] Adana Çimento (A) ADANA 4Ç13 mali tabloları: Bölgedeki kapasite artışına rağmen yurtiçi satışlar artmaya devam ediyor. Olumlu. 4Ç13’de Adana 20 milyon TL net kar kaydetti. Şirketin karı bizim ve piyasanın beklentisi olan 15 milyon TL’nin oldukça üstünde. Karın beklentilerden iyi gelmesinin nedeni yurtiçi piyasa koşullarının iyi olması. Bu yıl mevsimsellik çok etkili olmamış, satışlar bir önceki çeyreğin yalnızca %9 altında. Geçen yıl aynı dönemle karşılaştırıldığında şirketin hasılatı % 35 yukarda: yurtiçi satışlar %38, yurtdışı satışlar ise %7 atmış. Gelirlerdeki artışın ana nedeninin yurtiçi fiyatlardaki iyileşme olduğunu düşünüyoruz. 2012 yılında faaliyet karı daha düşük olmasına rağmen Çimsa hisse satışı sayesinde şirketin net karı yüksek gelmişti. Sonuç olarak şirketin mali tabloları beklentimizden iyi geldi. Fakat Kiptaş’ın 1,4 milyon ton kapasitelik yatırımın 2014 yılında tam kapasite çalışacağını hesaba katarsak, şirket son çeyrekteki performansını 2014 yılında yakalayamayabilir. 5 ADANA TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % SAT Geçerli 3.66 323 183 2014T 12.38 2.16 7.23 1Ay 0.1 7.1 4% Potansiyel Hedef 3.80 335 190 2015T 12.13 2.07 7.47 Yıliçi 0.1 9.9 Şirket Haberleri Ünye Çimento [email protected] Unyec 3Ç13 mali tabloları: İç pazardaki rekabetin artmasıyla şirketin marjları daraldı. Olumsuz. Şirket son çeyrekte 12 milyon TL net kar açıkladı. Bizim beklentimiz 14, piyasanın beklentisi ise 14 milyon TL idi. Kardaki düşüşün ana nedeni brüt marjdaki 4 puanlık gerileme. Unye çimentonun 51 milyon TL temettü dağıtmasını bekliyoruz. Bu %8 temettü verimine denk geliyor. UNYEC TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % Akçansa [email protected] AKCNS 4Ç13 mali tabloları: Beklendiği üzere Marmara Bölgesi’ndeki büyüme hisseyi olumlu etkiledi. Nötr. Bizim ve piyasanın beklentisine paralel olarak şirket 2013’ün son çeyreğinde 39 milyon TL net kart açıkladı. Şirketin 146 milyon TL temettü dağıtmasını bekliyoruz. %6,5 temettü verimine denk geliyor. 6 AKCNS TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % SAT Geçerli 5.22 645 55 2014T 11.22 1.87 7.31 1Ay 0.0 -0.4 SAT Geçerli 10.75 2,058 421 2014T 12.28 2.04 7.84 1Ay 0.2 -6.7 -3% Potansiyel Hedef 5.05 624 54 2015T 9.09 1.54 6.33 Yıliçi 0.0 -5.1 7% Potansiyel Hedef 11.47 2,195 449 2015T 10.71 1.95 6.96 Yıliçi 0.3 -1.3 Şirket Haberleri Mardin Çimento [email protected] MRDIN 4Ç13 mali tabloları: %40 brüt marjla sayesinde kar beklentilerin üzerinde. Hafif Olumlu. Mardin 4Ç13’de 16 milyon TL net kar açıkladı. Şirketin karı piyasanın ve bizim beklentimiz olan 11 milyon TL’nin oldukça üzerinde. Sapmanın ana nedeni brüt kar marjındaki sıçrama. Bir önceki yıla göre marjdaki iyileşmenin kaynağı genel giderlerdeki düşüş. Bir önceki çeyrekten daha iyi marj yazılmasının sağlayan ana etken ise son çeyrekte şirketin kapasite kullanım oranlarının artması ve bu sayede birim maliyetin gerilemesi. 2013 yılının son çeyreğinde bir önceki çeyreğe göre şirketin yurtiçi satışları %5, yurtdışı satışları ise %7 arttı. 2013 tam yıla baktığımızda satış hasılat ve yurtdışı/yurtiçi satış kompozisyonunda belirgin bir değişiklik yok. Diğer taraftan kapasite kullanım oranları da bir önceki yıla paralel. 2013 yılındaki iyileşme son çeyrek sonuçlarındaki iyileşmeden ve maliyetler altında kaydedilen genel giderlerdeki düşüşten kaynaklanıyor. MRDIN TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % TUT 16% Potansiyel Geçerli Hedef 4.35 5.05 476 553 163 190 2014T 2015T 10.27 9.70 1.93 1.87 6.94 6.38 1Ay Yıliçi 0.1 0.1 2.7 10.7 Yarınki analist toplantısında şirketle konuştuktan sonra projeksiyonlarımızı yukarı revize edebiliriz.Şirketin 48 milyon TL temettü dağıtmasını bekliyoruz. Bu %10 temettü verimine denk geliyor. Bolu Çimento [email protected] BOLUC 4Ç13 mali tabloları: 2013 yılında kar %81 arttı. Nötr. BOLUC TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % Bolu bekletimize paralel olarak 9 milyon TL net kar açıkladı. Piyasa beklentisi 12 milyon TL idi. 2013 yılında şirketin karı %81 arttı. Şirketin yurtdışı satışları göz ardı edilebilecek kadar düşük, dolayışla şirketin karlılığındaki artış yurtiçi piyasadaki iyileşmeden kaynaklanıor. 2013 yılında şirketin kapasite kullanım oranları %22 kadar artması gelirlerdeki artışın özellikle hacimden geldiğini vurguluyor. Şirket için AL tavsiyemizi koruyoruz. Şirketin 21 milyon TL temettü dağıtmasını bekliyoruz. Bu %6 temettü verimine denk geliyor. 7 AL 22% Potansiyel Geçerli Hedef 2.36 2.88 338 412 96 117 2014T 2015T 13.85 5.65 1.41 1.17 5.86 2.74 1Ay Yıliçi 0.2 0.1 3.3 3.6 Şirket Haberleri Ford Otosan [email protected] Ford Otosan 2013 karından temettü ödemesi yapmayacak KAP’a yaptığı açıklamada, Ford Otosan 2013 yılı karından bu yıl temettü ödemesi yapmayacağını açıkladı. Olumsuz FROTO TI (TL) Kapanış PD, mn HAO PD, mn (x) F/K PD/DD FD/FAVÖK (TL) Ort.Hac.Mn End.Gör.Perf. % 8 SAT Geçerli 19.55 6,860 1,219 2014T 13.66 2.73 12.82 1Ay 5.4 -2.1 8% Potansiyel Hedef 21.05 7,387 1,313 2015T 9.29 2.33 9.23 Yıliçi 5.1 -6.7 Döviz Piyasası • Çin imalat PMI verisinin Haziran’dan beri en düşük seviyelere gerilemesi Döviz Piyasası Verileri Değişim (%) 28/02/2014 İtibari ile Kapanış Günlük Yıliçi Dolar ve Rusya-Ukrayna gerginliğinin etkisinde yeni haftaya düşük risk iştahıyla Euro başlıyoruz. Euro/Dolar • Bu gelişmelerin etkisinde gelişen ülke para birimleri dolar karşısında Sepet haftaya %0,5-0,75 değer kaybıyla başlıyorlar. 2.2061 3.0462 1.3808 0.52 -0.10 0.62 -2.54 -2.67 0.12 2.6262 0.16 2.68 Kaynak: Bloomberg • TL Cuma gününü dolar karşısında %0,35 değer kazancıyla kapattıktan sonra Pazartesinin ilk işlem saatlerinde diğer gelişmekte olan ülke para birimleri gibi kazançlarını geri vermiş durumda. • Bu sabah itibariyle TL dolar karşısında ABD kapanışına göre zayıf 2,225 seviyesinde, EUR ise 3,066seviyelerinde işlem görüyor. Dolara Karşı Günlük Performans(%) UAH 8.0% 6.0% 4.0% • Yurtiçinde Şubat ayı enflasyon istatistikleri (TÜFE: piyasa %0,4, İş Yatırım 2.0% %0,4) ve Hazine’nin 5 yıl vadeli sabit ve TÜFE’ye endeksli tahvil ihaleleri takip edilecek. Diğer taraftan, ABD’de çekirdek fiyat endeksi, ISM imalat ve ücretler verileri merakla bekleniyor. 0.0% Borçlanma Araçları Piyasası • Tahvil piyasasında faizler orta ve uzun vadelerde Cuma günü 10-15bp aralığında gevşedi. • Bugün piyasa Şubat aynı enflasyon rakamlarını ve Hazine’nin yapacağı 5 bekliyoruz. Hazine bu ay piyasalardan 14 milyar TL gibi yüksek bir miktar borçlanmayı hedefliyor. Bugün ve yarın ihalelere gelecek talep faizlerde yönü belirleyecek. • 2 yıl vadeli (TRT240216T10) gösterge kıymet faizi 13bp aşağıda %11,07 RONRUB INR KZT ARP ZARCNY BRL -2.0% Para Birimleri: Türkiye: TRY, Çek Cum.: CZK, Macaristan:HUF, Kazakistan:KZT, Polonya:PLN, Romanya:RON, Rusya:RUB, Ukrayna:UAH, G.Afrika :ZAR, Çin:CNY, Hindistan:INR, Arjantin:ARP, Brezilya:BRL 0.3 yıl vadeli sabit ve TÜFE’ye endeksli kıymet ihalelerini takip edecek. • TÜFE’ye endeksli kıymete geçen hafta olduğu gibi yüksek talep PLN TRYCZKHUF Gunluk Hacim Mil TL 07/10* 0.2 FRN Kuponlu Kuponsuz Bono 0.1 0.0 2-5 yı l 0 - 2 yı l bileşik seviyesinden sonlandırdı. Eurotahvil Piyasası 14.00 % TL Verim Egrisi • Gelişmekte olan ülke eurotahvillerinde haftanın son işlem gününde alıcılı bir seyir gözlendi. Gün içerisinde ekonomik veriler yakından takip edildi. Ocak ayı Almanya perakende satışlar verisi %1 artış beklentisine karşılık %2,5 artış gösterdi. Euro bölgesi enflasyonu ise Şubat ayında %0,8 olarak beklenti olan %0,7 seviyesinin üzerinde oldu. ABD tarafında ise 4. Çeyrek ikincil revize edilmiş büyüme verisi beklenti olan %2,5’in altında % 2,4 olarak açıklandı. Chicago PMI verisi ise Şubat ayında 59,8 seviyesine yükseldi. • Avrupa tahvil piyasasının satıcılı seyrettiği günde, ABD 10 yıllıklarının getirileri aşağı yönlü hareket etti ve %2,60 seviyelerine geldi. • Türk eurotahvillerinde faizler getiri eğrisi genelinde 10bp gevşedi. Türkiye 5 yıl vadeli CDS’i Cuma günü itibariyle 6bp daralarak 229 baz puandan işlem gördü. ÖNERİLERİMİZ Tahvil ve Bono Piyasası: • Uzun vadeli TÜFE’ye endeksli kıymetlerde ARTIR tavsiyesi veriyoruz • Orta vadeli TÜFE’ye endeksli kıymetlerde tavsiyemiz TUT. • Uzun vadeli sabit kuponlu kıymetlerde tavsiyemiz ARTIR. • Mevduat: Faizlerde yukarı yönlü oynaklıktan rahatsız olan ve vade riski almak istemeyen yatırımcılar edebilirler. kısa vadeli mevduatta kalmaya devam 9 13.00 Bono Kuponlu Kuponsuz 12.00 11.00 Ay 10.00 0 20 40 60 80 100 120 En Çok İşlem Görenler Enstruman İtfa Tarihi Vade Dolaşım. Günlük Haftalık Son Işl. Miktar Hacim Hacim Goren Fiyat (M il TL) (M il TL) (M il TL) Basit Oran (%) Bileş. Get.Farkı Oran 1gün 1Hft (%) (bp) (bp) 3 ay Bant Düş. Yük. (%) (%) PVBP Ort Dur. Konv. * 100 (%) Iskontolu Tahviller TRT110614T13 11/06/14 3 m 3,183 23 3 8.34 11.00 9.56 0.26 0.00 0.26 TRT090414T19 09/04/14 1 m 2,937 20 123 97.114 10.53 10.93 69 98.900 10.15 10.62 -17 3 1 7.90 11.10 9.28 0.10 0.00 0.10 TRT060814T34 06/08/14 5 m 2,637 3 53 95.586 10.60 10.92 -16 -18 8.10 11.12 9.95 0.41 0.00 0.39 Sabit Getirili Tahviller TRT050314T14 05/03/14 0 m 15,546 258 949 99.980 12.14 12.90 94 193 7.49 12.9 9.34 0.01 0.00 0.01 TRT150120T16 15/01/20 5.9 y 11,626 119 647 100.800 10.31 10.58 -6 17 9.18 10.81 10.06 4.24 0.23 4.37 TRT070115T13 07/01/15 10 m 8,490 64 260 96.725 10.56 10.84 -27 -18 8.82 11.25 10.26 0.79 -0.01 0.78 Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 10

© Copyright 2026 Paperzz