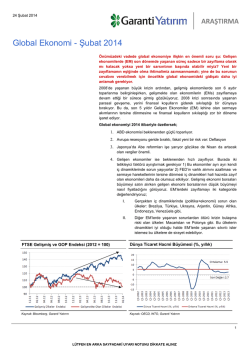

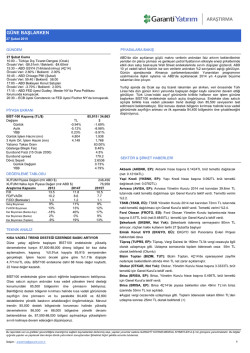

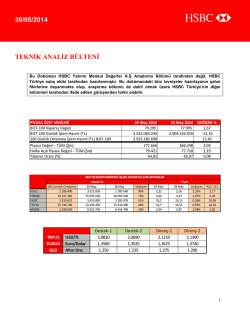

Gökdelen Endeksi Bir günlük tatilin ardından piyasalarda kaldığımız yerden devam ediyoruz. Biz yokken dünyada neler olduğuna hızlıca bir bakıp, sizi uğursuz bir kehanet ile baş başa bırakacağım… Bizim tatil olduğumuz dün, global piyasalarda önemli veriler açıklandı. Aslında veriler bildiklerimizi pek değiştirmiyor. ABD’ye baktığımızda perakende satışlar, sanayi üretimi, istihdam gibi verilerde olumlu seyir sürüyor. PMI imalat ve yeni konut satışları verilerinde ise düşüş söz konusu. Toplamda, 30 Nisan’da FED’in tahvil alımlarını bir $10 mlr daha azaltması için ortam hala uygun. Zaten buradaki gidişat da bir nevi otomatik pilot olduğu için FED’in geri adım atması zor. Ancak verilerde gerçekten çok sert kötüleşmeler görmemiz ve gelecek aylara yönelik de aşırı kötümser olmamız lazım ki, ortada böyle bir durum yok. Bu hızla giderse, FED tahvil alımlarını Ekim ayında bitirmiş olacak. Sonraki dönemde en çok konuşacağımız konu ise “FED ne zaman faiz artırır” olacak. Bu konuda son dönemde verilen mesajların gayet yumuşak olduğunu tekrar hatırlatayım. Yani, bu konuda şimdiden endişelenecek bir şey yok. Zaten hala %2.7 civarında seyreden ABD 10 yıllık tahvil faizi de piyasanın verilere pek takılmadığını gösteriyor. Yalnız, yaz aylarında ABD verileri daha da iyi gelmeye başladığında, büyük olasılıkla piyasalardaki bu özgüvenin sorgulandığına tanık olacağız. Bu esnada bir de “great rotation-büyük geçiş” adı verilen olguya göz atmadan edemeyeceğim. Hepimizin çokça şahit olduğu üzere, piyasalarda zaman zaman bir takım terimler ortaya atılıyor, elde hiçbir veri olmamasına rağmen bu terimler etrafında güçlü hikayeler yazılıyor. İşte “great rotation” da bu terimlerden biri. Özetle, “great rotation” ABD’de tahvil faizlerinin artacak olması nedeniyle tahvillerden çıkan paranın hisse senetlerine yönelmesi ve böylece hisse piyasalarında hayal bile edilmeyen seviyelerin görülmesi demek. ABD’de sene başında 10 yıllık tahvil faizi %3.03 iken bugün %2.69. Dow Jones endeksi ise yıla başladığı seviyeler civarında. Üstelik ABD’de tahvil fonlarından yüklü bir çıkış olduğuna dair bir veri de yok. İşte yukarıda bahsettiğim gibi FED güvercin tavrını sürdürmeye devam ederse ABD tahvil faizlerindeki yükseliş sınırlı kalacak ve “great rotation” hikayesi de unutulacak. “Bunun bize ne faydası var” dediğimizde bahsedeceğim konu gene aynı: ABD tahvil faizlerinin yükselmemesi bizim için yeterli! Global piyasalarda şu anda görünen en önemli iki risk ise yerinde duruyor. Bunlardan ilki Rusya-Ukrayna konusu. Ukrayna, Rusya yanlısı milislere operasyon yapılması emrini verdi. Hatırlayacağınız üzere, geçen hafta sonu Cenevre’de bir barış konferansı yapılmış ve ateşkes kararı alınmıştı. Böylece son gelişmeler ile anlaşma çöpe giderken, piyasalarda da riskten kaçış algısı yine devreye girmiş durumda. Zaten Rusya’da dün yapılan, daha doğrusu yapılması planlanan 5 yıllık tahvil ihalesinin yeterli talep gelmediği gerekçesiyle iptal edilmesi de bu algının bir işareti. Rusya’nın Ukrayna’yı misilleme ile tehdit etmesi de işlerin çok daha karışabileceğini işaret ediyor. Bu gelişmeler global risk algılaması açısından iyi değil, zaten bu sabah TL de dahil olmak üzere gelişen ülke para birimlerinde gördüğümüz huzursuzluğun ana nedeni bu. Elbette TL’nin zayıflığının bir nedeni de bugünkü TCMB toplantına yönelik beklentiler ama buna geçmeden önce ikinci global riskimiz olan Çin’e bakmazsak olmaz. Çin’de açıklanan PMI imalat verisi 48.0’den 48.3’e yükseldi ama hatırlatayım: 50’nin altı imalat sektörünün daralması demek. Yani, Çin ekonomisinde yavaşlama hala sürüyor. Çin hükümeti ise genel bir paket yerine mikro önlemler ile bu yavaşlamayı kontrol altında tutmaya gayretli. Geçen hafta bazı bölgesel bankalar için munzam karşılıklarda indirim gelmişti. Bu indirimin likidite anlamında etkisi çok sınırlı, ama yeni önlem için kapının açık bırakılmış olması şimdilik bu cephede bir felaket senaryosu beklemememiz gerektiğinin göstergesi. Ama bu kesinlikle işler Çin’de harika gidiyor anlamına da gelmiyor, gelişmeleri izlemeye devam ediyoruz. Gelelim bugünkü TCMB toplantısına. Piyasa beklentisi TCMB’nin faizlerde bir değişikliğe gitmeyeceği yönünde. Ancak uzun bir süredir paylaştığımız üzere, faiz indirmeden de faizleri düşürmek mümkün ve TCMB bunu başarıyla uyguluyor. Bu nedenle, bugün munzam karşılıklarda ve borç verme oranında indirime gidilmesi çok şaşırtıcı olmayacak. Bunlar zaten bir süredir tahvil piyasasında fiyatlanan gelişmeler. Ancak Rusya-Ukrayna gerginliğinin bir türlü yatışmadığı ve gelişen ülkelere yönelik iyimserliğin pozisyon ayarlamaları nedeniyle iyimser olduğu bir dönemde, politika faizinde indirime gidilmesi TL açısından tatsız olabilir. Böyle bir olasılık da var ve TL’deki huzursuzluğun sebeplerinden biri de bu. Konuyu şimdilik bu kadar kısa tutuyorum. TCMB toplantısını takiben piyasa yorumlarımızı güncelleyeceğiz. Nihayet başlıkta yer alan gökdelen endeksine ve bunun işaret ettiği uğursuz kehanete geçiyoruz: Bundan iki yıl önce Barclays “gökdelen endeksi” isimli çalışmasını yayınladı. Çalışmanın temelinde yatan varsayım şu: Ekonomik döngülerin zirve yaptığı dönemde dünyanın en uzun gökdelenleri yapılıyor. Ne çare ki, bunlar aynı zamanda ekonomik döngünün tekrar düşüşe geçtiği dönemlere denk geliyor. Buna göre “dünyanın en uzun gökdeleni” kavramı, ekonomik olarak kaynakların yanlış kullanımı demek. Aşağıda geniş geniş yer verdiğim resim geçmişten bugüne bu ilginç durumu gösteriyor. “Peki kehanet nerede” diyeceksiniz. Bu hafta Suudi Arabistan dünyanın en uzun binasını yapmak için temel atacak. Bina 1000 mt ile 827 metrelik Burj Khalifa’yı geçecek. Binanın maliyetinin $1.23 milyar olması bekleniyor. Her kehanet doğru çıkacak diye bir şey yok ama takip edelim bakalım… Tufan Cömert Direktör/Strateji Garanti Yatırım Araştırma [email protected] www.garantiyatirim.com.tr Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

© Copyright 2026 Paperzz