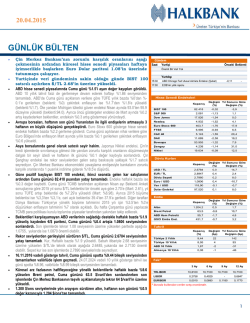

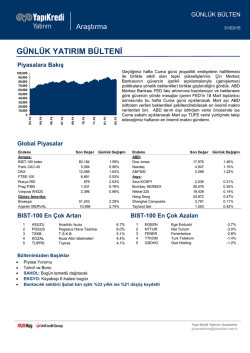

25.09.2014 GÜNLÜK BÜLTEN ABD’de açıklanan güçlü konut verilerinin ardından küresel piyasalardaki tedirginlik azalırken €/$ paritesi 1.28 seviyesinin altında işlem görmeye devam ediyor. Yurtiçinde TCMB Para Politikası Kurulu kararlarının takip edileceği günde BIST 100 güne yatay başlarken $/TL 2.24 seviyesinin üzerine yükseldi. Dün ABD’de yeni konut satışlarının son 6 ayın en yüksek artışını gerçekleştirmesiyle ABD hisse senedi piyasaları üç günlük düşüşün ardından değer kazandı. S&P 500 endeksi %0.78, Dow Jones endeksi %0.90, Nasdaq endeksi %1.03 yükseliş kaydetti. ABD 10 yıllık tahvil faizleri yükselerek %2.56 seviyesinden günü sonlandırdı. Dün ABD’de açıklanan yeni konut satışları aylık bazda %4.4 artış beklentilerinin üzerinde %18.0 artış gösterdi.Bir önceki ay azalış yönünde gerçekleşen veri %1.9 artış olarak revize edildi. Dün ayrıca bölgesel Fed başkanlarının çelişkili açıklamaları takip edildi. Cleveland Fed Başkanı L. Mester, faiz artışı konusunda 'kayda değer süre' ifadesinin kaldırılması gerektiğini belirtirken Chicago Fed Başkanı C. Evans 'erken faiz artışından' kaçınmak için sabırlı olunması gerektiğini belirti. ABD’de bugün haftalık işsizlik maaşı başvuruları, dayanıklı mal siparişleri ve Markit hizmet PMI verileri açıklanacak. Almanya ekonomisine dair zayıf verilerin ardından ECB’nin yeni teşvik adımları atabileceği beklentisi Avrupa hisse senedi piyasalarına olumlu yansıdı. Euro Stoxx 600 gösterge hisse senedi endeksi %0.72, Almanya Dax endeksi %0.70 değer kazandı. Almanya’da reel sektörün ekonomiye ilişkin beklentilerini yansıtan IFO endeksi 106.3’ten 104.7’ye gerileyerek Almanya ekonomisine dair olumsuz sinyal verdi. Asya borsalarında ise yeni günde iyimserlik hakim. Japonya borsası Yen’deki değer kaybının devam etmesine bağlı %1.3 değer kazandı. ABD konut sektöründeki toparlanmaya işaret eden yeni konut satışları verisinin ardından Fed’in faiz artırımına yönelik endişeleri artırmasıyla gün sonunda satış baskısı altında kalan BIST 100, günü %1.93 değer kaybıyla 75.193 puandan sonlandırdı. Dün açıklanan verilere göre, imalat sanayi genelinde mevsimsellikten arındırılmış kapasite kullanım oranı bir önceki aya göre değişim göstermeyerek %74.1 seviyesinde açıklanırken mevsimsellikten arındırılmış reel kesim güven endeksi bir önceki aya göre 1.4 puanlık artışla 107.6 düzeyine yükseldi. Bugün saat 14:00’da TCMB faiz kararı yakından takip edilecek. CNBC-e beklenti anketine göre, 21 ekonomistin büyük bir bölümü bu ay faiz oranlarında ve diğer araçlarda bir değişiklik beklemezken iki ekonomist faiz koridorunun üst bandında 25 baz puan indirim bekliyor. Zayıf açıklanan Almanya IFO endeksi ve beklentilerin üzerinde artış gerçekleştiren ABD yeni konut satışlarının etkisiyle %0.5 gerileyen €/$ paritesi, günü 1.2780 seviyesinden tamamladı. Son işlemlerde 1.28’in altında işlem gören paritede teknik olarak aşağıda 1.27, yukarıda ise 1.28 seviyeleri önemli olabilir. $/TL, günü %0.1 azalışla 2.2365 seviyesinden tamamladı. Sabah itibariyle ise 2.24 seviyesinin üzerine yükselen $/TL’de teknik olarak aşağıda 2.23, yukarıda ise 2.2530 seviyeleri önemli olabilir. Sepet kur ise son işlemlerde 2.5520 düzeylerinde bulunuyor. 13.07.2016 vadeli gösterge tahvil, günü spotta %9.28 ortalama bileşik seviyesinden tamamlarken valörlüde son işlem %9.32 seviyesindeydi. 24 Temmuz 2024 vadeli 10 yıllık gösterge tahvilinin faizi ise spotta ortalama %9.47 bileşik seviyesindeyken valörlüde son işlem %9.52 seviyesindeydi. Küresel petrol talebine yönelik endişelerle 95.6 $/varil seviyesine kadar gerileyen Brent petrol, günü %0.1 artışla 97 $/varil’den tamamlarken son işlemlerde tekrar 97 $/varil‘in altına çekildi. Beklentilerin üzerinde artış gerçekleştiren ABD yeni konut verisinin ardından gerileyen altın, günü %0.5 değer kaybıyla 1217.1 $/ons’tan sonlandırırken sabah itibariyle 1210 $/ons seviyesinin alına gevşedi. Gündem Önceki Yurtiçi TCMB Politika Faizi (Eylül, %) TCMB Gecelik Borç Verme Faizi (%) TCMB Gecelik Borç Alma Faizi (%) Yurtdışı ABD Haftalık İşsizlik Maaşı Başvuruları (bin) Beklenti 8,25 8,25 11,25 11,25 7,50 7,50 280 296 ABD Dayanıklı Mal Siparişleri (Ağustos, aylık, %) 22,6 -18,0 ABD Markit Hizmet PMI Endeksi (öncü, Eylül) 59,5 59,2 Hisse Senedi Endeksleri Kapanış Değişim Yıl Sonuna Göre (%) Değişim (%) BIST 100 75.193 -1,93 10,9 S&P 500 1.998 0,78 8,1 17.210 0,90 3,8 Nasdaq 4.555 1,03 9,1 Euro Stoxx 600 344,4 0,72 4,9 FTSE 6.706 0,45 -0,6 CAC 40 4.414 1,25 5,7 DAX 9.662 0,70 1,1 56.824 0,50 10,3 2.362 0,8 11,6 16.344 1,1 0,3 Dow Jones Bovespa Şangay Nikkei Pariteler Kapanış Değişim Yıl Sonuna Göre (%) Değişim (%) USD / TL 2,2365 -0,1 4,1 EUR / TL 2,8588 -0,6 -3,2 Döviz Sepeti 2,5476 -0,4 -0,2 Euro / USD 1,2780 -0,5 -7,0 Yen / USD 109,04 0,1 3,5 Dolar Endeksi 85,037 0,4 6,2 Emtia Kapanış Altın Değişim Yıl Sonuna Göre (%) Değişim (%) 1.217,1 -0,5 1,3 97,0 0,1 -12,5 ABD Ham Petrolü 92,8 1,4 -5,7 GSCI Emtia End. 581,5 0,6 -8,0 Brent Petrol Tahvil Kapanış (%) Değişim Yıl Sonuna Göre (bp) Değişim (bp) Türkiye 2 Yıllık 9,32 4 -78 Türkiye 10 Yıllık 9,52 4 -89 ABD 10 Yıllık 2,56 4 -46 Almanya 10 Yıllık 1,00 -1 -92 Faiz* 3 Ay 6 Ay 9 Ay 12 Ay TRLIBOR 9,4991 9,8973 10,0610 10,1305 LIBOR 0,2341 0,3299 EURIBOR 0,0820 0,1850 0,2570 0,5812 0,3430 * Burada Kullanılan Oranlar Alış ve Satış Oranının Ortalamasıdır. 1 Hazine Yönetimi Araştırma Bölümü [email protected] Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2

© Copyright 2026 Paperzz