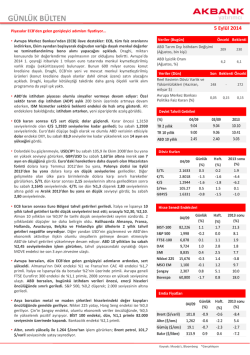

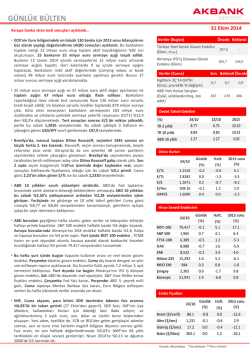

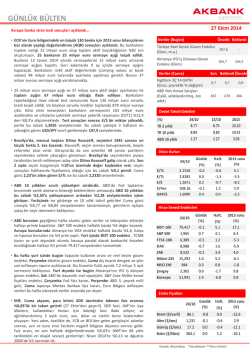

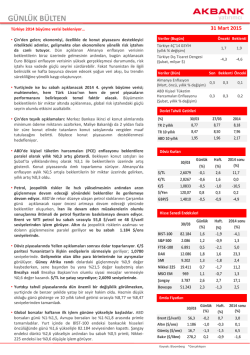

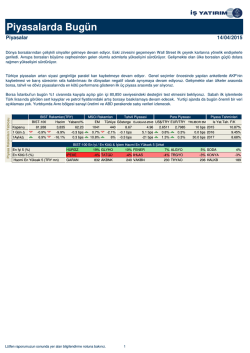

yatırımcı GÜNLÜK BÜLTEN 16 Ekim 2014 Global tahvil piyasalarında volatilite artıyor… • Dün açıklanan ABD olumsuz verilerinin ardından global büyüme endişelerini artırması ve düşen petrol fiyatlarının dezenflasyonist etki yaratacağı beklentileriyle ABD tahvilleri alım görürken, global borsalarda satışlar öne çıktı. • Daha önce IMF ve Fed’den gelen düşük büyüme uyarıları ardından, ABD’de dün perakende satışların aylık %0,3 ile beklentilerin (%-0,1) üzerinde gerilemesi ve ÜFE’nin son bir yılda ilk kez düşüş göstermesi global büyüme endişelerini artırıyor. Diğer yandan Fed Bej Kitap Ağustos-Eylül döneminde 12 bölgede ekonomik aktivitenin genişlemeye devam ettiğine işaret etti. Mütevazi ve ılımlı olarak belirtilen büyüme hızı ifadesi, bir önceki rapora göre değişiklik göstermedi. • ABD 10 yıllıkları %1,87’yi test etti. ABD tahvil getirileri dün son dönemin en sert düşünü yaşadı. Getiriler, %2,21 seviyelerinden %1,87’ye kadar gerilemesinin ardından bu sabah yeniden %2,07’den işlem görüyor. ABD tahvillerinde gün içinde görülen bu sert dalgalanmanın hacimli olması da dikkat çekti. Almanya 10 yıllıkları da bu düşüşe paralel %0,76 ile tüm zamanların en düşük seviyesine gerilerken, Japonya 10 yıllıkları da %0,48 ile 2013 başından bu yana en düşük seviyede. Yurtiçinde de gösterge tahvil getirisi gün içinde %8,99’ü test etmesinin ardından günü %9,10 seviyesinde kapatırken, 10 yıllık tahvil getirisi de günlük bazda 19 baz puan daha gerileyerek günü %9,0 seviyesinde tamamladı. • Dolar zayıflıyor. Ay başında son 4 yılın en yükseğini (86,7) gören dolar endeksi DXY, dün 84,5 seviyelerine kadar geriledi; bu sabah 84,9’da. Dolardaki gerilemeye paralel dün 1,29 seviyelerini test eden €/$, bu sabah 1,2820’den işlem görüyor. USD/JPY ise güvenli liman talebiyle geriliyor; dün 105,2’ye kadar gerileyen parite bu sabah 106,1 seviyelerinde. Gelişmekte olan ülke para birimlerinde ise karışık bir seyir hakim. Brezilya reali dün kura müdahale programının sonlandırılabileceği endişeleriyle %2,4 değer kaybederken, Rus rublesi tüm zamanların en düşüğünde seyreden kur için döviz ihaleleri yapılacağını açıklamasıyla %0,4 değer kazandı. $/TL ise dün 2,2555 seviyelerine kadar geriledikten sonra bu sabah 2,2690 seviyelerinde. • ABD borsalarında, olumsuz veri akışı ve Ebola virüsünün yaratmış olduğu endişelerle satışlar görüldü. S&P 500 endeksi gün içinde %3’e yakın düşüş gösterdikten sonra Fed Başkanı Yellen’ın hafta sonu basına kapalı olarak gerçekleştirilen toplantıda ABD ekonomisinin büyümeye devam ettiği yönünde açıklamalarda bulunduğuna yönelik haberlerin ardından kayıpların bir kısmını geri aldı. Endeks günü %0,8 düşüşle tamamlarken, kapanış seviyesi olarak 1.862 ile ile Nisan’dan bu yana en düşük seviyesine geriledi. • Avrupa borsaları da 10 ayın en düşük seviyesine geriledi. Almanya’nın DAX endeksi %2,9, Fransa’nın CAC 40 endeki %3,6 düşüş gösterdi. Yurt içinde ise BIST 100 endeksi gün içinde 75.814 seviyesini gördükten sonra global piyasalardaki satışlara paralel olarak kazançlarının bir kısmını geri vererek günü %0,2 artışla 74.856’dan tamamladı. • Asya borsalarından Japonya’nın Nikkei-225 endeksi bu sabah itibariyle %2,4 düşüş gösterirken, son 5 ayın en düşük düzeyinde. Çin borsasında sınırlı alımlar görülüyor. Çin'de Merkez Bankası, yeni kredi büyümesinin Eylül'de 1,05 trilyon yuan (171 milyar $) ile beklentilerin (1,15 trilyon) biraz altında, ancak son üç ayın en yükseğine çıktığını açıkladı. • Petrol fiyatları gerilemeye devam ediyor. Global büyüme endişeleri petrol talebine yönelik beklentileri aşağı çekerken, arz tarafında OPEC ülkelerinden üretimi kısacaklarına dair sinyaller gelmemesiyle petrol fiyatları düşüş trendini sürdürüyor. Brent petrol bu sabah 83,2 $/varil ile son 4 yılın en düşük seviyelerinden işlem görüyor. Altın ise dün doların değer kaybına paralel yükseldi ve bu sabah 1.240$ seviyelerinden işlem görüyor. Veriler (Bugün) Önceki Beklenti Euro Bölgesi Enflasyon (Eylül, final, yıllık % değişim) 0,4 0,3 ABD Sanayi Üretimi (Eylül, aylık % değişim -0,1 0,4 Veriler (Dün) Son Beklenti Önceki Türkiye Cari İşlemler Dengesi (Ağustos, milyar $) -2,8 -3,2 -2,6 Türkiye İşsizlik Oranı (Temmuz, %) 9,8 9,3 9,1 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 15/10 9.10 9.00 14/10 9.28 9.19 2013 10.10 10.41 2.14 2.20 3.03 Döviz Kurları 15/10 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.2692 2.9134 -0.2 1.2 0.3 1.1 6.9 -0.6 €/$ 1.2838 1.4 0.8 -7.0 $/Yen 105.92 -1.1 -2.0 0.7 GBP/$ 1.6020 0.7 -0.9 -2.9 15/10 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 74,856 1,862 6,212 8,572 0.2 -0.8 -2.8 -2.9 (%) 2.6 -5.4 -4.2 -4.7 2013 sonu (%) SMI Nikkei 225 8,145 15,074 -2.3 0.9 -4.4 -3.3 -0.7 -7.5 MSCI EM Şangay Bovespa 983 2,374 56,135 -1.0 0.6 -3.2 -1.6 -0.4 -1.6 -2.0 13.2 9.0 15/10 Günlük (%) 83.8 1,242 17.5 300.9 -1.5 0.7 0.4 -2.6 Haft. (%) -8.3 1.7 0.5 0.2 Hisse Senedi Endeksleri 10.4 0.8 -8.0 -10.3 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Bloomberg *Gerçekleşen **ikinci tahmin 2013 sonu (%) -24.7 3.8 -10.8 -11.0 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • BIST100 volatil seyrin ardından dün yükselişteydi. %0,2 değer artışı yaşadı. Banka hisseleri bir miktar daha güçlü hareket yaşadı. Beklentinin altındaki cari açık verisi ve global büyümedeki yavaşlama kaygısıyla ABD’de faiz artışının öteleneceğine yönelik beklentiler dün BIST‘i destekledi. Dolar/TL'de 2.2550 seviyesine ve gösterge bonoda %9.11’e yaşanan gerileme de iyimserliği destekleyen etkenler oldu. Global kargaşa içerisinde BIST'te yaşanan tepkilerin sınırlı kalması olası. Dolar ve faizdeki gerileme ve petrol fiyatlarındaki düşüş ise endekste yaşanan tutunmayı destekliyor. BIST-100 0.2 BIST-30 Teknik Görünüm: • Kısa periyottaki iyimserliğe paralel yükseliş denemeleri devam ediyor. Bununla birlikte direnç bölgelerine yaklaşıldıkça gelen satışların da etkili olduğunu görüyoruz. Kısa periyot için 74.500 seviyesi halen destek. Bu seviye yeniden aşağı geçilmediği sürece yükseliş denemelerinin devamı gelebilecektir. Bu periyot için göstergelerde eğilim aşağı. Fakat ortalamalar olumsuz değil. Dolayısıyla kısa vade için halen bir miktar iyimserlik söz konusu. Fakat daha önce de belirttiğimiz gibi 76.000-76.650 bandını ana direnç olarak değerlendiriyoruz ve bu banda kadar yaşanacak hareketleri kısa vadeli tepki olarak kabul ediyor olacağız. 74.500-74.000 destekler. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • Yapı Kredi Bankası – OLUMLU; görüş: NÖTR; 12 aylık hedef fiyat: 5,20 TL – Bloomberg’de yer alan habere göre 500 milyon dolar tutarında beş yıl vadeli avro tahvil ihraç etti. Söz konusu borçlanmanın maliyeti mid swap oranı + 370 baz puan olarak belirlendi. Devamı için tıklayın Günlük Haftalık Aylık Yıllık 2.6 -3.9 -1.8 0.2 2.7 -4.2 -2.0 Ma l i Endeks 0.2 2.7 -4.3 -4.1 Sına i Endeks 0.3 2.6 -2.8 6.6 Hi zmetl er Endeks i 0.2 1.8 -4.3 -4.8 Piyasa Verileri BIST Pi ya s a Değeri (mn TL) Ba nka l a r Pi ya s a Değeri Hol di ngl er Pi ya s a Değeri 544,494 162,419 83,270 Sa na yi + Di ğer P. Değeri 298,805 BIST İşl em Ha cmi (mn TL) 4,578 BIST Orta l a ma Ha l ka Açıkl ık 30.0% En Yüksek Getiri Değişim (%) Hacim (mn TL) İhl a s Hol di ng 10.71 25.65 İhl a s Ev Al etl eri 10.00 2.90 Net Turi zm 4.63 4.18 Pega s us 2.98 120.89 Doğuş G.M.Y.O. 2.72 1.86 En Düşük Getiri Değişim (%) Hacim (mn TL) Ves tel Gs d Hol di ng -5.68 -3.33 154.40 12.81 Bi meks Bi l gi İşl em -3.33 4.47 Tüpra ş -2.10 49.78 T.S.K.B. -2.05 4.49 En Yüksek Hacim Değişim (%) Hacim (mn TL) Ga ra nti Ba nka s ı 1.13 1056.18 Ha l k Ba nka s ı 0.00 417.06 İş Ba nka s ı (C) 1.00 305.23 Ak Yatırım Hisse Senedi Portföy Önerisi: Va kıfba nk 1.14 282.93 • Türk Ha va Yol l a rı 1.76 257.89 Portföy önerileri; AKCNS, ASELS, HALKB, KRDMD, TKFEN, TRKCM, VAKBN ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Veri takviminde yurtiçinde açıklama bulunmazken AB’de Enflasyon, ABD’de ise Sanayi Üretimi ve İşsizlik Başvuruları izlenecek. • XU30 Ekim 2014 Kontratı: Teknik olarak bakıldığında 91,100 seviyesinin destek 89,900 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli endeks sözleşmelerinde 92,500 seviyesi direnç 93,325 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ekim 2014 Kontratı: Teknik olarak bakıldığında 2,2770 seviyesinin destek 2,2660 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli Dolar/TL sözleşmelerinde 2,2860 seviyesi direnç 2,2950 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ekim 91,825 0,27 235.056 XU 30 Aralık USD Ekim USD Aralık 92,600 2,273 2,305 0,35 -0,59 -0,65 2.224 107.349 4.640 Euro Ekim 2,907 0,24 1.394 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ekim 242.001 9.564 USD Ekim 168.901 2.353 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz