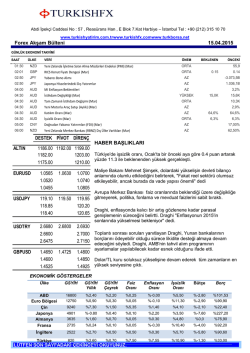

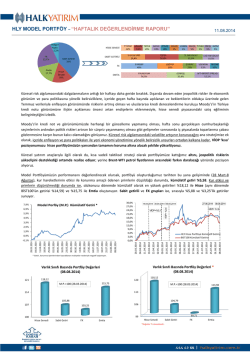

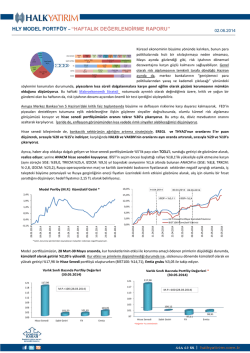

HLY MODEL PORTFÖY (II) – “ILIMLI AGRESİF” 07.04.2014 Model Portföyümüzün “Fiyatlama” ve “Korunma” Mekanizması Küresel risk iştahı ve iç dengelere ilişkin gelişmeler, “Ilımlı Agresif” portföyümüzün stratejik kısmını oluşturan varsayımlarımızla uyumlu görünüyor. Hatırlatmak gerekirse, model portföyümüzün %30’u hisse senedi, %20’si FX, %10’u emtia, %39,8’i sabit getirili ve %0,2’si ise korunma amaçlı (“hedging”) işlemlerden oluşuyor. Portföyümüzdeki hisseler BIST50’ye dahil senetler; FX ve Emtia future pozisyonlarımız yakın vade kontratlarla CME ve OTC piyasalarda (“tezgah üstü”); “hedging” amaçlı opsiyon işlemleri EURJPY, WTI petrol ve bakırda. Küresel risk iştahı kısa vadede devam etme sinyali veriyor. Bir görünüm sunuyor İç dengelere ilişkin azalan riskler, iç finansal koşullardaki rahatlamayı destekleyebilir. Ancak, küresel ekonomi ve para politikalarının normalleşme sürecinde olmamız nedeniyle, ana senaryoların geçerliliğinin tekrardan sorgulanabileceği ve değişebileceği, dolayısıyla yüksek veri bağımlılığının korunması gerektiği görüşümüzü koruyoruz. 30 Mart yerel seçimlerinin ardından geçen hafta başında yayımladığımız Model Portföyümüzde, seçim sonuçlarının politik belirsizlikleri azaltmış olmasına bağlı olarak kısa vadede ekonomik dengeler ve finansal piyasalar açısından rahatlatıcı olacağını öne sürmüş ve bu doğrultuda da “Ilımlı Agresif” olarak nitelendirdiğimiz portföyümüzün dağılımını ve gerekçelerini paylaşmıştık. Nitekim, iç politik tansiyonun düşmesine küresel risk iştahının da eşlik etmesiyle, iç finansal koşullarda kaydadeğer bir rahatlama gözlemledik. Riskli varlıklara %60 ağırlık verdiğimiz portföyümüzün %30’unu oluşturan hisse senedi bölümünde bir haftalık getiri %5,9’a ulaştı. Küresel yatırım enstrümanlarını içeren ve hisse senedine göre ağırlıklı olarak orta vadeli beklentilerimizi içeren FX ve emtia portföyündeki değer kazançları ise, sırasıyla %0,5 ve %0,8 olarak gerçekleşti. Portföyde, TRYZAR ve Paladyum önerilerimizin performansları dikkat çekerken; İngiltere ekonomisindeki güçlü seyrin devamı ve bunun faiz artırımında yaratabileceği baskı, Yen’de güçlenme ve WTI Petrol fiyatlarında yeni bir banda çıkılması gibi öngörülerimizin orta vadede gözlenebileceği, Bakır fiyatları için ise - orta vadeli endişelerimizi taşımakla birlikte - kısa vadede Çin’in teşvik programı gibi destekleyici unsurlarla güçlenme gösterebileceği beklentilerimizi koruyoruz. Portföyümüzün fiyatlama, gelişim ve korunma (“hedging”) mekanizması gibi ayrıntıları raporumuzun 3. sayfasında yer alan tabloda görülmekle birlikte kısaca bilgi vermek ve hatırlatmak gerekirse, model portföyümüzün %30’unu hisse senedi, %20’sini FX, %10’unu emtia, %39,8’ini sabit getirili ve %0,2’sini ise korunma amaçlı işlemlerden oluşturmuştuk. Portföyümüzdeki hisseleri BIST50’ye dahil senetlerden seçmiş; FX ve Emtia future pozisyonlarımızı yakın vade kontratlarla CME ve OTC piyasalarda (“tezgah üstü”) almış; TL ve USD vadeli mevduat oranları ile 2 yıllık DİBS’i yurt içi bankalardan sağlamıştık. FX ve emtia pozisyonlarımızın bazılarına yönelik ‘hedging’ amaçlı işlemlerimizi ise yine OTC piyasalarda satın almıştık. Model Portföyümüz HİSSE SENEDİ Hedge 0,2% SABİT GETİRİLİ FX 20% Sabit Getirili 39,8% Emtia 10% FX EMTİA HALKB 20% THYAO 20% EREGL 15% 2 YILLIK DİBS 50,2% EURGBP 50% PALADYUM 50% Hisse Senedi 30% HEDGE EURJPY 0,11% Kaynak: HLY Yatırım Danışmanlığı ve Araştırma CCOLA 15% ARCLK 10% SAHOL TCELL EKGYO 10% 5% 5% TL MEVDUAT 35,2% EURJPY 35% WTI 40% BAKIR 0,04% USD MEVDUAT 14,6% TRYZAR 15% BAKIR 10% WTI 0,03% 07.04.2014 Portföyümüzün tanıtım ve paylaşımının, fiyatlama ve korunma mekanizmasının da ayrıntılı bir şekilde ortaya konmasıyla tamamlandığını düşünürken, önümüzdeki dönemde değerlendirme ve değişiklik görüşlerimizi düzenli raporlamalarla duyuracağımızı paylaşmak isteriz. Stratejik ve taktiksel yaklaşımın bir bileşeni olan Model Portföyümüz, geçen hafta başında yayımladığımız tanıtım raporunda da dile getirdiğimiz üzere, küresel ve iç dinamiklere ilişkin makro ekonomik varsayımlara dayanıyor. Küresel tarafta, “FED’in likidite azaltma sürecinin ılımlı adımlarla devam ederek yılın son çeyreğinde sonlandırılacağı” ana senaryonun geçerliliğini koruyacağını varsayarken; içeride seçim sonrası azalan politik risk algılamasının küresel şoklara karşı finansal ve ekonomik dayanıklılığın iyileşmesi şeklinde yansıyacağı beklentisini taşıyoruz. Bu haftaki Makroekonomik Strateji notumuzda da ayrıntılı olarak değerlendirdiğimiz üzere, küresel risk iştahının kısa vadede devam edebileceğine ilişkin işaretler mevcut. FED’in mevcut politikasının devamı ve ekonomik görünüm açısından önemli testlerden biri olarak görülen Mart istihdam verilerinin, “ılımlı hızla güçlenen ekonomi ve kademeli olarak çekilen likidite desteği” ana senaryosuyla uyumlu sonuçlar vermesiyle, küresel risk iştahının devamında risk oluşturabilecek bir unsurun kısa vadede atlatıldığını söylemek mümkün. Ayrıca, FED’in azalan likidite desteği karşısında, Avrupa ve Japonya merkez bankalarının, Çin hükümetinin destekleme politikalarının piyasalara muhtemel katkılarını gözardı etmemek lazım. Nitekim geçen hafta basında yer alan haberlere göre, Avrupa Merkez Bankası'nın varlık alım programı kapsamında 1 trilyon euro tutarında menkul kıymet satın alınmasının ekonomiye etkileri üzerinde çalışıldığı; böyle bir müdahalenin de, deflasyon endişelerinin belirdiği bölge ekonomisinde enflasyonu 0,2 ile 0,8 puan arasında artırabileceği hesaplanıyor. Küresel risk iştahının devam edebileceğine yönelik diğer bir sinyali de, FED vadeli oranlar üzerinden hesaplanan faiz artırımının beklenen zamanlamasıyla gelişen piyasa endeksi arasında zayıflayan ilişkinin tekrar güçlenme eğilimi göstermesinden alıyoruz. Diğer taraftan orta vadede, ABD ekonomisindeki güçlenmenin bu yıl için ana senaryoda yer alan %3’lük projeksiyonun üzerinde sinyaller vermesi durumunda FED politikasının tekrar sorgulanabileceği, dolayısıyla dalgalanmaların yaşanmaya devam edebileceği normalleşme sürecinde bulunduğumuz unutulmamalı. Aslında bu ana stratejik varlık dağılımı görüşümüz, 31 Mart tarihinde yayımladığımız Model Portföyümüzün “Ilımlı Agresif” tarafta oluşmasının da ana etkeni. İç dengelerde ise, seçim takvimi nedeniyle orta vadede politik riskler devam etse de, kısa vadede azalan politik risk algılamasının korunması beklenebilir. Cari açıkta iyileşme beklentisi, dış dengesizlikte düzelme işaretleri, CDS’lerde gerileme ve gelişen ülke ortalamasına göre bakıldığında potansiyel düşüş ihtimali, enflasyon riskleri karşısında para politikasında sıkılaştırma duruşu, son ama önemli olarak korunan “yatırım yapılabilir” ülke statüsü gibi destekleyici ekonomik ve finansal unsurlar da mevcut. Bu noktada, enflasyon risklerinde kalıcı bir iyileşme gözlenene kadar, para politikasındaki sıkılaştırma duruşunun korunmasının kredibilite algılaması açısından oldukça kritik olduğunu düşünüyoruz. Birleştirirsek, kısa vadede, bir taraftan küresel ekonominin, para politikalarının duruşunda ani bir değişikliğe neden olmayacak şekilde, ılımlı bir hızla büyümeye devam etmesinin risk algılamasının olumlu tarafta kalmasını sağlayabileceğini düşünürken, diğer taraftan iç ekonomik, politik ve finansal dengelere ilişkin azalma eğilimi gösteren risklerin iç finansal koşullarda gözlenen rahatlamayı destekleyebileceğini söyleyebiliriz. Diğer taraftan, küresel ekonomi ve para politikalarının normalleşme sürecinde olmamız nedeniyle, ana senaryoların geçerliliğinin tekrardan sorgulanabileceği ve değişebileceği gerçeğinin gözardı edilmeden, yüksek veri bağımlılığının korunması gerektiği görüşümüzü koruduğumuzu hatırlatmak isteriz. Diğer bir ifadeyle, stratejik olarak oluşturduğumuz model portföyümüzü, taktiksel yaklaşım doğrultusunda belirlediğimiz hedef fiyatlar ve değişen piyasa koşulları altında dinamik bir şekilde yönetme hedefimizi koruyoruz. Çekince için lütfen arka sayfaya bakınız. 07.04.2014 Model Portföyümüz, “Fiyatlama” ve “Korunma” Mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık Alt Ağırlık Alış Fiyatı Hedef Fiyat* Zarar Kes Piyasa / Kontrat HALKB THYAO EREGL CCOLA SAHOL ARCLK EKGYO TCELL FX 20.0% 20.0% 15.0% 15.0% 10.0% 10.0% 5.0% 5.0% 13.00 6.35 2.72 49.25 8.12 11.30 2.34 11.95 16.90 7.44 2.87 54.75 9.64 13.70 2.94 13.35 50.0% 35.0% 15.0% 0.82740 141.31 4.8255 0.80500 139.00 5.1000 50.0% 40.0% 10.0% 773.70 101.67 304.15 810.00 108.00 312.00 50.2% 35.2% 14.6% 100.30 11.98 2.85 - 13.15 6.48 2.60 48.40 8.30 11.80 2.45 11.70 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 20.0% EURGBP Kısa EURJPY Kısa TRYZAR Uzun Emtia 0.84100 OTC - Forward 6 ay vade - OTC - Forward 3 ay vade 4.9000 OTC - Spot - Kaldıraç 1:1 10.0% PALADYUM Uzun WTI PETROL Uzun BAKIR Uzun Sabit Getirili 740.00 CME - Haziran 14 vadeli kontrat - CME - Mayıs 14 vadeli kontrat - CME - Mayıs 14 vadeli kontrat 39.8% 2Y DİBS TL MEVDUAT USD MEVDUAT Hedging Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade 30.0% - Borsa İstanbul - Yurt için Banka - Yurt için Banka 0.2% * Model portföyümüzün taktiksel yaklaşım altında yönetiminde, kantitatif modelleme ve analizler doğrultusunda belirlediğimiz hedef fiyatlar Kaynak: HLY Yatırım Danışmanlığı ve Araştırma Çekince için lütfen arka sayfaya bakınız. Hedging Piyasa 0.0% 0.11% 0.11% Alım Opsiyonu - Uzun / 146.00 / 3 ay OTC 0.07% 0.03% Satım Opsiyonu - Uzun / 90.00 / 3 ay OTC 0.04% Satım Opsiyonu - Uzun / 290.00 / 3 ay OTC 0.00% - - - 07.04.2014 KÜNYE Azmi DÖLEN Genel Müdür Yardımcısı [email protected] +90 212 314 81 11 Banu KIVCI TOKALI Başekonomist [email protected] +90 212 314 81 88 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Nurcihan AŞIK Uzman [email protected] +90 212 314 81 83 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Çekince için lütfen arka sayfaya bakınız.

© Copyright 2026 Paperzz