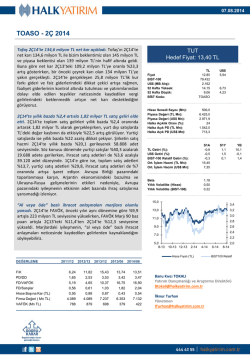

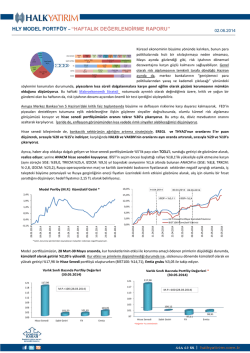

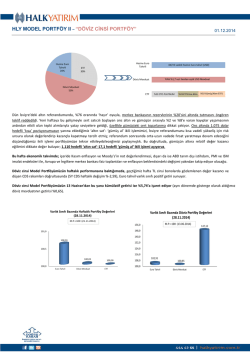

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Hedge+ Nakit 2,2% HİSSE SENEDİ FX 25,1% SABİT GETİRİLİ Sabit Getirili 35% TTKOM 20% Hisse Senedi 20% ARCLK AYGAZ 10% 10% 3 AYLIK DİBS 28,8% HALKB 5% TL MEVDUAT 22,9% USDTRY 20% EURJPY 15% PALADYUM 56,5% EMTİA VAKBN SAHOL THYAO EREGL BIZIM 5% 5% 5% 5% 5% TÜFEX 28,8% EURGBP 40% FX Emtia 17,7% ANACM TKFEN 15% 15% 11.08.2014 USD MEVDUAT 19,5% USDKRW 15% GÜMÜŞ 31,4% TRYZAR 10% WTI-BRENT SPREAD 12,1% Küresel risk algılamasındaki dalgalanmaların arttığı bir haftayı daha geride bıraktık. Dışarıda devam eden jeopolitik riskler ile ekonomik görünüm ve para politikasına yönelik belirsizliklere, içeride geçen hafta başında açıklanan ve beklentilerin oldukça üzerinde gelen Temmuz verileriyle enflasyon görünümünde risklerin artmış olması ve uluslararası kredi derecelendirme kuruluşu Moody’s’in Türkiye kredi notu görünümüne ilişkin açıklaması öncesi artan endişelerin eklenmesiyle, hisse senedi piyasasındaki satış eğiliminin belirginleştiğini izledik. Moody’s’in kredi not ve görünümümüzde herhangi bir güncelleme yapmamış olması, hafta sonu gerçekleşen cumhurbaşkanlığı seçimlerinin ardından politik riskleri artıran bir sürpriz yaşanmamış olması gibi gelişmeler sonrasında iç piyasalarda toparlanma çabası gözlenmesine karşın bunun kalıcı olamadığını görüyoruz. Küresel risk algılamasındaki volatilite artışının korunacağını ana stratejimize ek olarak, içeride enflasyon ve para politikaları ile yeni ekonomi yönetimine yönelik belirsizlik unsurları ortadan kalkana kadar, VİOP ‘kısa’ pozisyonumuzu hisse portföyümüzün yarısından tamamını koruma altına alacak şekilde yükseltiyoruz. Küresel yatırım araçlarıyla ilgili olarak da, kısa vadeli taktiksel strateji olarak portföyümüze kattığımız altını, jeopolitik risklerin yükselişini desteklediği ortamda realize ediyor; yerine Brent-WTI petrol fiyatlarının arasındaki farkın daralacağı yönünde pozisyon alıyoruz. Model Portföyümüzün performansını değerlendirecek olursak, portföyü oluşturduğumuz tarihten bu yana gelişiminde (28 Mart-8 Ağustos), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %5,58. Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %18,12 ile Hisse (aynı dönemde BİST100’ün getirisi %14,59) ve %15,75 ile Emtia oluşturuyor. Sabit getirili ve FX grupları ise, sırasıyla %5,88 ve %3,25’lik getiriler sunuyor. VİOP= %2,4 VİOP= %1,8 08.08.2014 01.08.2014 25.07.2014 18.07.2014 11.07.2014 04.07.2014 27.06.2014 20.06.2014 13.06.2014 06.06.2014 30.05.2014 HLY Hisse Portföyü Kümülatif Getirisi BIST100 Kümülatif Getirisi 23.05.2014 08.08.2014 01.08.2014 25.07.2014 18.07.2014 11.07.2014 04.07.2014 27.06.2014 20.06.2014 13.06.2014 06.06.2014 30.05.2014 23.05.2014 16.05.2014 09.05.2014 02.05.2014 25.04.2014 18.04.2014 11.04.2014 04.04.2014 28.03.2014 0,9% -0,1% 16.05.2014 1,9% 09.05.2014 2,9% 02.05.2014 3,9% 25.04.2014 4,9% VİOP=%0,1 18.04.2014 5,9% 27.06.2014 08.08.2014 14.04.2014 30.04.2014 09.05.2014 11.04.2014 6,9% 30,0% 27,0% 24,0% 21,0% 18,0% 15,0% 12,0% 9,0% 6,0% 3,0% 0,0% 04.04.2014 Model Porföy (M.P.) Kümülatif Getiri * 28.03.2014 7,9% * Getiri, korunma işlemlerinden kaynaklanan maliyetler nedeniyle negatif başlamıştır. Varlık Sınıfı Bazında Portföy Değerleri * (08.08.2014) Varlık Sınıfı Bazında Portföy Değerleri (08.08.2014) 121 118,12 120 M.P.=100 (28.03.2014) 118,12 115,75 M.P.=100 (28.03.2014) 113,98 113 114 105,88 107 104,79 106 103,25 99,71 99 100 Hisse Senedi Sabit Getiri FX Emtia Hisse Senedi *Değerler TL cinsindendir. Sabit Getiri FX Emtia HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Model Portföyümüzün 1-8 Ağustos haftasındaki gelişiminde ise, Hisse portföyümüzün kaybı, VİOP’ta ‘kısa’ pozisyonumuz ve portföyümüze yeni kattığımız defansif hisselerin desteğiyle, %1,29 ile sınırlı kalıyor (BİST100’ün haftalık kaybı %3,52). Portföyümüze geçen hafta %10 ağırlıkla kattığımız AYGAZ’ın %10,16’lık haftalık kazancı dikkat çekiyor. Yine geçen hafta ağırlıklarını %10’dan %15’e çıkardığımız TKFEN ve ANACM’ın kayıplarının sırasıyla %2,58 ve %2,80’de kaldığını görüyoruz. Öte yandan, bir önceki hafta güçlü performansları sonrasında TTKOM ve ARCLK’in, geçen hafta sırasıyla %7,02 ve %6,36’lık kayıplarıyla, haftalık hisse performansını düşürdüğü izleniyor. Varlık Sınıfı Bazında Portföy Değerleri * (08.08.2014) 101,0 M.P.=100 (01.07.2014) 100,27 100,15 100,0 99,98 99,0 98,71 Hisse Senedi Sabit Getiri FX 11.08.2014 Emtia *Değerler TL cinsindendir. USD/TRY ‘uzun’ ve EUR/JPY ‘kısa’ pozisyonlarımızın desteklediği FX portföyümüz %0,27’lik, Sabit getirili portföyümüz ise %0,15’lik getirilere işaret ederken; Emtia tarafında %0,02’lik küçük bir kayıp gözleniyor. Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık TTKOM ANACM TKFEN ARCLK AYGAZ HALKB VAKBN SAHOL THYAO EREGL BIZIM FX Piyasa / Kontrat Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 20,0% 15,0% 15,0% 10,0% 10,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 7,00 2,15 6,40 14,80 11,30 40,0% 20,0% 15,0% 15,0% 10,0% 0,7675 2,2450 131,20 1.045 18,00 5,60 10,70 7,80 4,80 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 25,1% EURGBP Kısa USDTRY Uzun EURJPY Kısa USDKRW Uzun TRYZAR Uzun Emtia - - - 5,2000 OTC - Forward 6 ay vade OTC - Spot OTC - Forward 6 ay vade OTC - Forward 6 ay vade OTC - Spot - Kaldıraç 1:1 - - - 56,5% 31,4% 12,1% 930,00 27,30 -4,50 CME - Eylül 14 vadeli kontrat CME - Eylül 14 vadeli kontrat ICE - Aktif kontrat - - - 28,8% 28,8% 22,9% 19,5% - Borsa İstanbul Borsa İstanbul Yurt için Banka Yurt için Banka - - - 100% - Borsa İstanbul - Yakın Vade 17,7% XPDUSD Uzun XAGUSD Uzun WTI-BRENT Spread Sabit Getirili 35,0% 3 AYLIK DIBS TÜFEX TL MEVDUAT USD MEVDUAT Hedge 1,0% A51 Index Nakit Alt Ağırlık Hedef Fiyat* 20,0% 1,2% Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Başekonomist [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Çekince için lütfen arka sayfaya bakınız. 11.08.2014

© Copyright 2026 Paperzz