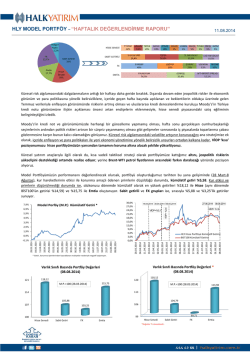

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Hedge+ Nakit 2,2% FX 25,1% TTKOM 20% HİSSE SENEDİ Hisse Senedi 20% ARCLK 10% TAVHL 10% HALKB VAKBN THYAO BIZIM 5% 5% 5% 5% TL MEVDUAT 22,9% USDTRY 32,5% EURJPY 15% WTI-BRENT SPREAD 26,2% PALADYUM 56,5% EMTİA AYGAZ 10% TÜFEX 28,8% EURGBP 40% FX Emtia 17,7% TKFEN 15% 3 AYLIK DİBS 28,8% SABİT GETİRİLİ Sabit Getirili 35% ANACM 15% 18.08.2014 USD MEVDUAT 19,5% USDKRW 12,5% GÜMÜŞ 17,3% Küresel piyasalardaki yön arayışının devam ettiği, hafta genelinde riskli varlıklara yönelik ilginin ağırlıklı hissedildiği bir haftayı geride bıraktık. İç piyasalarda ise, cumhurbaşkanlığı seçimlerinin ardından yeni hükümet ve ekonomi yönetimine ilişkin temkinli bekleyişle satış eğiliminin belirginleştiği bir hafta oldu. Hafta boyunca kredi kuruluşlarından gelen, seçim sonrası politik konjonktüre dair belirsizliklerin sürdüğü ve bunun da ekonomik dengeler üzerinde bir risk unsuru haline gelebileceğine ilişkin açıklama ve sinyaller de, iç piyasalardaki oynaklık artışını destekleyen bir unsur oldu. Hatırlanacağı üzere, geçen haftaki Model Portföy Haftalık Değerlendirme Raporumuzda, “Küresel risk algılamasındaki volatilite artışının korunacağını ana stratejimize ek olarak, içeride enflasyon ve para politikaları ile yeni ekonomi yönetimine yönelik belirsizlik unsurları ortadan kalkana kadar, VİOP ‘kısa’ pozisyonumuzu hisse portföyümüzün yarısından tamamını koruma altına alacak şekilde yükseltiyoruz” şeklinde temkinli stratejimizi belirginleştirmiştik. Risk algılamasıyla ilgili genel stratejimize paralel olarak, hisse bileşiminde de, defansif olarak gördüğümüz şirketlerin ağırlıklarını artırarak daha korunmalı bir portföy oluşturma stratejimizi pekiştirmeye çalışmıştık. TTKOM %20 ağırlıkla ilk sırada bulunurken, TKFEN ve ANACM’ın %15’er ağırlıkla takip eden sıralamalarını korumuştuk. Hafta içinde de, Model Portföyümüzde ağırlığını 2 Haziran’da %25’ten %20’ye çekerek azaltmaya başladığımız ve 14 Temmuz’da %5’e kadar indirdiğimiz EREGL’yi tamamen realize ederek, yerine faaliyet alanını genişletme strateji sebebiyle beğendiğimiz TAVHL’yi portföyümüze %5 ağırlıkla kattığımızı duyurmuştuk. Nitekim, haftalık hisse portföyümüzün performansına baktığımızda, BIST100 %3,16 değer kaybederken, Model Portföyün hisse bölümünün %2,93’lük getiri sağladığını görüyoruz. TKFEN %3,89 ve portföyümüze yeni kattığımız TAVHL %0,86 değer kazanırken, TTKOM’un değerini koruduğunu izliyoruz. Yine portföyümüzde bulunan BIZIM’in de %0,28’lik oldukça sınırlı değer kaybıyla haftayı tamamladığı dikkat çekiyor. Varlık Sınıfı Bazında Portföy Değerleri * (15.08.2014) 103,5 102,93 M.P.=100 (08.08.2014) 102,5 101,23 101,5 100,44 100,5 99,79 99,5 Hisse Senedi Sabit Getiri FX Emtia *Değerler TL cinsindendir. Model Portföyümüze yönelik genel stratejimizi koruyarak, SAHOL’u tamamen realize edip, TAVHL’nin ağırlığını %5’ten %10’a çıkarıyoruz. Geçen haftaki raporumuzda da belirttiğimiz üzere, TAVHL için 20,20 TL hedef fiyat ile “EKLE” tavsiyemiz bulunuyor. Ayrıca, FX tarafında, TRY üzerindeki değer kaybı baskılarının devam edebileceği görüşüyle, TRY/ZAR ‘uzun’ pozisyonumuzun kalan kısmını da realize ediyoruz. Ek olarak, Güney Kore merkez bankasının büyüme endişeleri karşısında, geçen hafta aldığı faiz indirimi kararının proaktif olarak değerlendirilmesi ve olumlu karşılanmasının yanısıra gelişen piyasalara yönelik devam eden ilgiye bağlı olarak, USD/KRW ‘uzun’ pozisyonumuzu %2,34’lük getiriyle kapatıyoruz. Kapanan pozisyonlarımızın yerine de, TRY’nin gelişen ülke para HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 18.08.2014 birimleri arasındaki “olumsuz ayrışma” görünümünün devam edeceği beklentisiyle, ‘won al’, ‘lira sat’ ikili işlemiyle (‘pair trade’) TRY/KRW ‘kısa’ pozisyonu alıyoruz. Ayrıca, İngiltere ekonomisinden son dönemde gelen güçlenmenin boyutuna ilişkin farklı sinyaller ve merkez bankasının parasal sıkılaşmaya karşı ağırlıklı olarak ılımlı yaklaşımı doğrultusunda, EUR/GBP ‘kısa’ pozisyonumuzu izlemeye alıyor; Salı günü açıklanacak Temmuz enfasyonu ve Çarşamba günü yayımlanacak merkez bankası tutanaklarının “güvercin” bir merkez bankası yaklaşımını desteklemesi durumunda, pozisyonumuzu “azaltma” ya da “tamamen kapatmayı” hedefliyoruz. Öte yandan, hafta sonu İngiltere Merkez Bankası Başkanı Carney’in, reel ücretlerdeki azalışın faiz artırımında aceleci davranılmamasında önemli bir unsur olduğuna dikkat çekmesine karşın, ücretlerde yükseliş görülmeden de faiz artırımının gerçekleşebileceğine ilişkin ifadesi şimdiye kadarkinden biraz daha “şahin” bir yaklaşım olarak görünüyor. Özellikle, Çarşamba günü açıklanacak faiz tutanak notlarında, en azından bir üyenin faiz artırımı yönünde görüş bildirdiğinin ortaya çıkması durumunda, GBP’de tekrar bir güçlenme hareketi gözlenebilir. Emtia bölümünde ise, taktiksel strateji ile kısa vadeli olarak portföyümüze kattığımız ve geçen hafta realize ettiğimiz Altın’ın ardından, bu hafta da Gümüş’ün ağırlığını %31,4’ten %17,3’e indiriyor; bu kaynağı da Brent-WTI farkına ilişkin ‘kısa’ pozisyonumuzu artırmakta kullanıyoruz. Model Portföyümüzü oluşturduğumuzdan beri Emtia bölümüne önemli bir katkı sağlayan Paladyum’un geçen haftaki getirisi de %4,98 ile dikkat çekiyor. Paladyum’un yılın en yükseğini (889,50 ana direnç: yeni ana destek) kırarak 13 yılın zirvesini yenilediği yükseliş hareketinin 889,50 ana destek üzerinde devamını izliyor; ana destek altına yaşanacak geri çekilmeleri satış fırsatı olarak değerlendirmek üzere takibe alıyoruz. Model Portföyümüzün oluşturduğumuz tarihten bu yana gelişimini değerlendirecek olursak (28 Mart-15 Ağustos), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %5,78 (bir önceki hafta %5,58 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %20,81 ile Hisse (aynı dönemde BİST100’ün getirisi %10,96) ve %14,94 ile Emtia oluşturuyor. Sabit getirili ve FX grupları ise %2,78’lik getiri sunuyor. 30,0% 27,0% 24,0% 21,0% 18,0% 15,0% 12,0% 9,0% 6,0% 3,0% 0,0% VİOP=%0,1 27.06.2014 15.08.2014 7,9% VİOP= %-2,8 6,9% VİOP= %2,4 14.04.2014 30.04.2014 09.05.2014 Model Porföy (M.P.) Kümülatif Getiri * 5,9% 4,9% 3,9% 2,9% 1,9% 114,94 M.P.=100 (28.03.2014) 118 111,48 112 112 102,78 106 102,78 106 101,93 100,14 100 100 Hisse Senedi Sabit Getiri FX Emtia Hisse Senedi *Değerler TL cinsindendir. Çekince için lütfen arka sayfaya bakınız. Sabit Getiri FX Emtia 15.08.2014 08.08.2014 01.08.2014 25.07.2014 18.07.2014 11.07.2014 04.07.2014 27.06.2014 20.06.2014 13.06.2014 06.06.2014 30.05.2014 23.05.2014 16.05.2014 120,81 124 M.P.=100 (28.03.2014) 09.05.2014 Varlık Sınıfı Bazında Portföy Değerleri * (15.08.2014) 120,81 118 02.05.2014 * Getiri, korunma işlemlerinden kaynaklanan maliyetler nedeniyle negatif başlamıştır. Varlık Sınıfı Bazında Portföy Değerleri (15.08.2014) 124 25.04.2014 18.04.2014 11.04.2014 04.04.2014 0,9% -0,1% 28.03.2014 15.08.2014 08.08.2014 01.08.2014 25.07.2014 18.07.2014 11.07.2014 04.07.2014 27.06.2014 20.06.2014 13.06.2014 06.06.2014 30.05.2014 23.05.2014 16.05.2014 09.05.2014 02.05.2014 25.04.2014 18.04.2014 11.04.2014 04.04.2014 28.03.2014 HLY Hisse Portföyü Kümülatif Getirisi BIST100 Kümülatif Getirisi HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 18.08.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık TTKOM ANACM TKFEN ARCLK AYGAZ TAVHL HALKB VAKBN THYAO BIZIM FX Piyasa / Kontrat Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 20,0% 15,0% 15,0% 10,0% 10,0% 10,0% 5,0% 5,0% 5,0% 5,0% 7,00 2,15 6,90 14,80 11,00 20,20 18,00 5,60 7,80 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 40,0% 32,5% 15,0% 12,5% 0,7675 2,2450 131,20 986 OTC - Forward 6 ay vade OTC - Spot OTC - Forward 6 ay vade OTC - Forward 6 ay vade - - - 56,5% 17,3% 26,2% 930,00 27,30 -4,50 CME - Eylül 14 vadeli kontrat CME - Eylül 14 vadeli kontrat ICE - Aktif kontrat - - - 28,8% 28,8% 22,9% 19,5% - Borsa İstanbul Borsa İstanbul Yurt için Banka Yurt için Banka - - - 100% - Borsa İstanbul - Yakın Vade 25,1% EURGBP Kısa USDTRY Uzun EURJPY Kısa USDKRW Kısa Emtia 17,7% XPDUSD Uzun XAGUSD Uzun WTI-BRENT Spread Sabit Getirili 35,0% 3 AYLIK DIBS TÜFEX TL MEVDUAT USD MEVDUAT Hedge 1,0% A51 Index Nakit Alt Ağırlık Hedef Fiyat* 20,0% 1,2% Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Başekonomist [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Çekince için lütfen arka sayfaya bakınız. 18.08.2014

© Copyright 2026 Paperzz