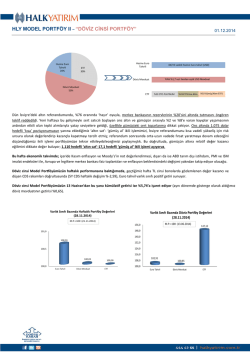

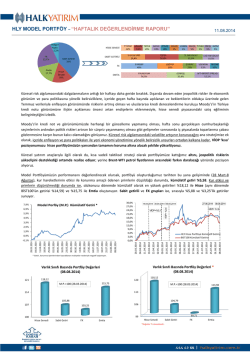

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 15.12.2014 Geçen hafta ABD bölgesinde açıklanan veriler, ekonomik aktivitenin yılın son çeyreğinde genel olarak güçlü gerçekleştiğine işaret etti. Perakende satışlar, Kasım ayında %0,7 artış gösterirken (beklenti/Ekim: %0,4/%0,5); benzin, otomobil, inşaat malzemeleri ve gıda hizmetlerini dışarıda bırakan “çekirdek” rakamdaki büyüme %0,6 olarak gerçekleşti (Ekim: %0,5). Kasım ayında %1,7 artan otomobil satışlarının yanında, giyim harcamaları %1,2 artışla öne çıktı. Bunun da tatil alışverişi sezonunun olumlu açıldığına işaret ettiği ortamda, benzin fiyatlarında süren düşüşün tüketim harcamalarına olumlu yansımasının yıl sonuna kadar sürebileceği bekleniyor. ABD’de tüketici güveninin sekiz yılın zirvesinde olduğunu gördük. Michigan üniversitesi güven endeksi, Kasım ayındaki 88,8 seviyesinden 93,8’e yükseldi (beklenti: 89,5). Avrupa bölgesinde, Avrupa merkez bankasının ikinci TLTRO ihalesi beklentilere yakın gerçekleşmesine karşın, toplam olanağının kullanılmadığı dikkat çekti. İkinci ihalede talep 130 milyar olurken, ilk ihalede gelen 83 milyar euroluk taleple birlikte 400 milyar euroya kadar planlanan TLTRO programının ancak %53 ile neredeyse yarısının karşılanabildiği gözlendi. Asya tarafında, Çin’de tüketici fiyatları Kasım ayında %0,2 daralırken (beklenti/Ekim: %0,0/%0,0), yıllık bazda büyüme hızı %1,4’e, Kasım 2009’dan beri en düşüğe, geriledi (beklenti/Ekim: %1,6/%1,6). Sanayi üretimi ise üç ayın en düşüğüne (gerçekleşen/beklenti: %7,2/%7,5<Ekim: %7,7) inerken, perakende satışlar beklentilerin hafif üzerinde (gerçekleşen/beklenti: %11,7/%11,5:Ekim) gerçekleşti. Japonya’da ise, dün gerçekleşen seçimler sonucunda Başbakan Abe liderliğindeki Liberal Demokrat Parti erken seçimlerden beklendiği gibi galip çıktı ve resmi olmayan sonuçlara göre parlamentonun üçte ikisinden fazlasına sahip oldu. İçeride ise, sanayi üretimindeki yıllık artış Ekim ayında, düzeltilmemiş verilerde, %4,4’te sınırlı kaldı. Üçüncü çeyrek büyümesi yıllık bazda %1,7 ile beklentilerin altında kalırken; cari dengedeki düzelme, 12 aylık açık rakamının 45,7 milyar dolara gerilemesiyle devam etti. Küresel ve içsel gelişmeleri özetlersek; küresel risk algılamasının gelişen ülkeler üzerinde baskısının arttığı; iç piyasaların ise genel zayıflama trendine uymakla birlikte düşen petrol fiyatlarının desteğiyle göreceli olarak güçlü kalabildiği bir haftayı geride bıraktığımızı söyleyebiliriz. Hatırlanacağı üzere, 4 Aralık tarihinde, Model Portföyümüzde genel strateji olarak, petrol fiyatlarında yüksek volatilite, Avrupa merkez bankasının para politikasının desteğiyle ilgili olarak tatminkar bir tutum sergileyememesi ve yaklaşan Fed toplantısı gibi risk unsurları doğrultusunda, daha temkinli tarafa geçtiğimizi duyurmuş ve hisse portföyümüzde defansif senetlerin ağırlığını artırıp, VİOP’ta ‘kısa’ pozisyon aldığımızı açıklamıştık. Nitekim, sözkonusu dönemde (4-12 Aralık), BİST ve VİOP’ta sırasıyla %3,5 ve %4,2’lik düşüşler olduğunu görüyoruz. Model Portföyümüzün haftalık performansında da, hisse portföyümüzdeki kaybın, defansif ağırlıklı yapısı sayesinde, %0,38’de sınırlı kaldığı dikkat çekiyor (BIST100’ün haftalık kaybı %2,36). Hisse portföyümüze önemli destekleyiciler olarak, TTRAK(%3,55), AYGAZ (%3,00), TTKOM (%1,82), AKCNS (%1,37), ASELS (%0,00), EKGYO (%-1,47) ve ENKAI (%-1,92) görünürken; TAVHL (%-2,43) ve TKFEN (%-2,77) hisse senetlerinin endekse göre relatif olarak zayıf kaldığı gözleniyor. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 15.12.2014 Diğer taraftan, haftalık performansta en fazla katkıyı sağlayan FX portföyümüz %2,09 getiri ile öne çıkıyor. Bunun en önemli bileşeni de %3,79’luk getirisiyle USD/ZAR’daki ‘uzun’ pozisyonumuz. Diğer katkı sağlayan bileşenler olarak, EUR/USD’deki ‘kısa’ pozisyonumuz %1,72, GBP/USD’deki ‘kısa’ pozisyonumuz %1,67 ve USD/SEK’teki ‘uzun’ pozisyonumuz %1,52’lik getiriler sağlıyor. Sabit Getirili ve Emtia grupları ise, sırasıyla %0,37’lik artış ve %1,81’lik düşüşe işaret ediyor. Model Portföyümüzü oluşturduğumuz tarihten bu yana performansında ise (28 Mart-12 Aralık), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %13,44 (bir önceki hafta %12,80 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %64,77 ile Emtia, %33,45 ile Hisse (aynı dönemde BİST100’ün getirisinin 13,03 puan üzerinde) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %4,10 ve %6,09’luk getiriler sunuyor. Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 15.12.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık TTKOM TKFEN TAVHL ASELS EKGYO ENKAI AKCNS AYGAZ TTRAK FX Hedef Fiyat* Piyasa / Kontrat 15,0% 15,0% 15,0% 15,0% 10,0% 10,0% 10,0% 5,0% 5,0% 7,40 6,90 16,70 11,00 82,50 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 40,0% 26,4% 20,0% 13,6% 1,5345 1,2045 11,3450 7,8000 OTC - SPOT OTC - SPOT OTC - SPOT OTC - SPOT 64,6% 35,4% 1.075 17,10 60,6% 25,0% 14,4% - 20,20 11,90 3,20 6,10 20,0% GBPUSD Kısa EURUSD Kısa USDZAR Uzun USDSEK Uzun Emtia 9,7% ALTIN Kısa GÜMÜŞ Kısa Sabit Getirili ICE - Aktif kontrat ICE - Aktif kontrat 45,0% TL MEVDUAT 3 AYLIK DIBS USD MEVDUAT VIOP Yurt için Banka Borsa İstanbul Yurt için Banka 1,0% A51 Index Nakit Alt Ağırlık 10,0% 100,0% Borsa İstanbul 14,3% Çekince için lütfen arka sayfaya bakınız. Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı [email protected] +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince için lütfen arka sayfaya bakınız. 15.12.2014

© Copyright 2026 Paperzz