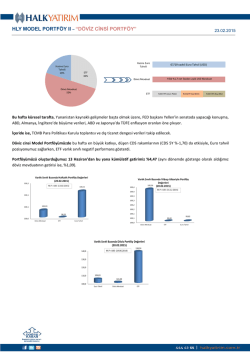

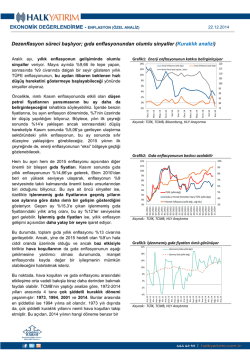

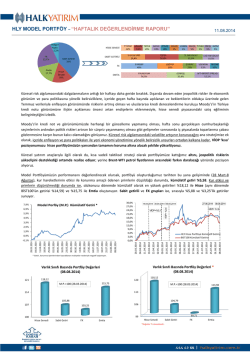

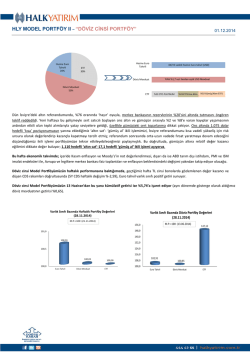

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 29.12.2014 Geçen hafta ABD ekonomisinde, ilk tahminde %3,5, ardından ilk revizede %3,9’a yükseltilen üçüncü çeyrek büyüme oranının ikinci revizede sürpriz bir şekilde %5,0’a yükseltildiğini izledik (beklenti: %4,3). Haftalık işsizlik maaşı başvurularının artacağı beklentisine karşın düşüş yaşanması (gerçekleşen/beklenti: 280 bin/290 bin kişi), özel tüketim harcamalarının da %2,2’den %3,2’ye yükseltilmesi ekonomideki güçlenme hareketini destekledi. Avrupa tarafında ise, tüketici güven endeksi Aralık ayında beklentilerden düşük gelerek -11,5 olarak gerçekleşti. Hafta sonu ise, Almanya merkez bankası başkanı ve Avrupa merkez bankası başkan yardımcısı Weidmann’ın, Almanya’da büyümenin gelecek yıl beklenenden daha iyi gerçekleşebileceği ve Euro bölgesinde görünümün düşünüldüğü kadar ‘kötü’ olmadığı açıklamaları takip edildi. Asya tarafında, Çin merkez bankası bankalar için likidite koşullarını gevşetebileceğini açıkladı. Japonyada ise, enflasyon yavaşlamaya devam etti. Kasım ayında tüketici fiyatları manşet rakamda %2,4 (Ekim: %2,9) geriledi. Sanayi üretimi Kasım ayında %0,6 daralırken, perakende satışlardaki büyüme tahminlerin altında kaldı (gerçekleşen/beklenti: %0,4/ %1,1). İçeride ise, PPK toplantısında, beklediğimiz gibi, politika faiz göstergelerinde bir değişikliğe gidilmedi. Faiz koridoru %7,511,25’te; politika faiz oranı olarak ön plana çıkan bir haftalık repo ihale oranı da %8,25’te sabit kaldı. Geçen hafta Model Portöyümüzde yaptığımız değişiklikleri özetleyecek olursak; Yıllık enflasyonun bu yılı %8'li seviyelerde kapatabileceğini; gelecek yılın ilk yarı sonuna kadar da %6 seviyesine doğru hızlı bir düşüş trendi görebileceğimizi belirtip, kısa vadede enflasyondan beklediğimiz olumlu sinyaller ve küresel risk algılamasının tekrar gelişen ülkeler lehine kayan görünümü altında, Model Portföyümüzün sabit getirili kısmına 10 yıllık tahvil ekledik; İç dinamiklere yönelik olumlu görünümün aynı zamanda TRY üzerinde güçlenme baskısı yaratabileceği beklentisiyle, USD/TRY’de ‘kısa’ pozisyon aldık. Model Portföyümüzün haftalık performansına geçecek olursak, en fazla katkıyı yapan Hisse senedi portföyümüz %3,26 ile öne çıkıyor (BIST100’ün haftalık kazancı %1,64). Hisse portföyümüzde, ASELS (%10,5), TAVHL (%4,37), SISE (%4,08), AKCNS (%2,33) endekse relatif güçlü dururken, KRDMD (%-0,93) ve TKFEN (%-2,52) hisse senetlerinin haftalık performansı zayıf kaldı. Emtia Portföyü %0,86 getiri sağlarken, geçen hafta eklediğimiz 10 Yıllık tahvillerin %1,42’lik katkısıyla Sabit getirili %0,77 ve FX grubu (%0,32)’lik artışlar sunuyor. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 29.12.2014 Model Portföyümüzü oluşturduğumuz tarihten bu yana performansında ise (28 Mart-26 Aralık), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %15,27 (bir önceki hafta %14,44 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %71,96 ile Emtia, %37,96 ile Hisse (aynı dönemde BİST100’ün getirisinin 15,06 puan üzerinde) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %5,84 ve %7,02’lik getiriler sunuyor. Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 29.12.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık SISE ASELS TAVHL GARAN TSKB EKGYO AKCNS KRDMD TKFEN FX Hedef Fiyat* Piyasa / Kontrat 15,0% 15,0% 15,0% 10,0% 10,0% 10,0% 10,0% 10,0% 5,0% 3,80 12,80 16,70 2,72 6,90 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 40,0% 26,4% 20,0% 13,6% 1,5345 1,2045 2,2730 8,1000 OTC - SPOT OTC - SPOT OTC - SPOT OTC - SPOT 64,6% 35,4% 1.075 1.650 45,0% 25,0% 15,6% 14,4% - 20,20 10,00 2,40 3,20 20,0% GBPUSD Kısa EURUSD Kısa USDTRY Kısa USDSEK Uzun Emtia 9,7% ALTIN Kısa PLATİN Uzun Sabit Getirili ICE - Aktif kontrat ICE - Aktif kontrat 45,0% 10 YILLIK DIBS 3 AYLIK DIBS TL MEVDUAT USD MEVDUAT Nakit Alt Ağırlık 10,0% Borsa İstanbul Borsa İstanbul Yurt için Banka Yurt için Banka 15,3% Çekince için lütfen arka sayfaya bakınız. Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü [email protected] +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen [email protected] +90 212 314 81 85 Ozan DOĞAN Uzman [email protected] +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı [email protected] +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı [email protected] +90 212 314 81 11 Mert OSKAN Uzman Yardımcısı [email protected] +90 212 314 82 88 Sertaç OKTAY Uzman Yardımcısı [email protected] +90 212 314 87 26 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince için lütfen arka sayfaya bakınız. 29.12.2014

© Copyright 2026 Paperzz