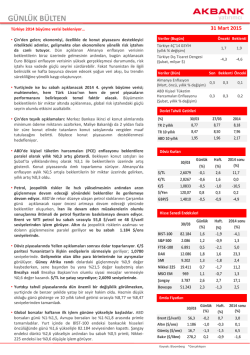

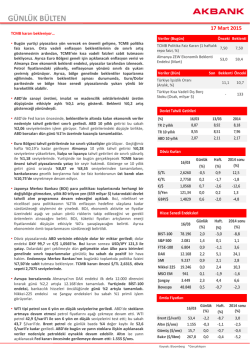

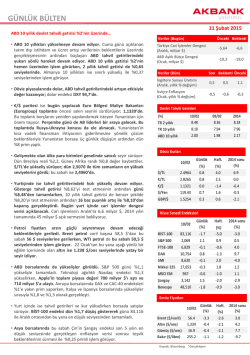

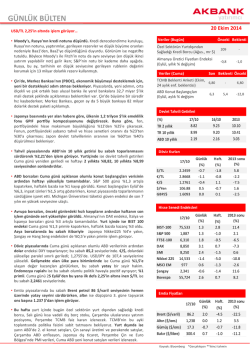

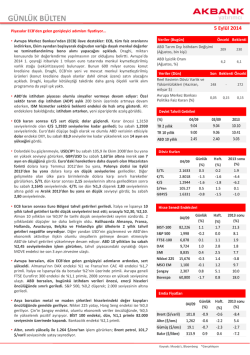

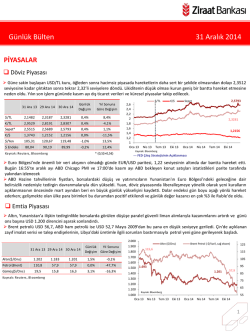

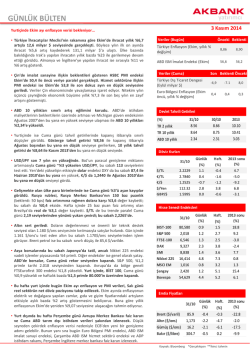

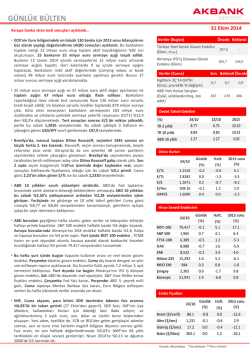

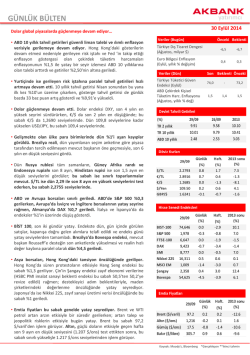

yatırımcı GÜNLÜK BÜLTEN 26 Aralık 2014 Global piyasalarda, tatil nedeniyle yatay seyir izleniyor… Veriler (Bugün) • Japonya’dan zayıf veriler gelmeye devam ediyor. Japonya’da Kasım ayı yıllık tüketici enflasyonu %2,9’dan %2,4’e gerilerken, düşüşün genele yayıldığı ve zayıf seyreden petrol fiyatlarının enflasyon üzerinde etkili olduğu görülüyor. Nitekim BoJ’un takip ettiği satış vergisi etkilerinden arındırılmış yıllı çekirdek enflasyon da %0,9’dan %0,7’ye geriledi. • Japonya’da sanayi üretimi de Kasım’da beklentilerin (+0,8%) aksine aylık bazda %0,6 oranında gerilerken, gıda hariç perakende satışlar aylık bazda %2,7 oranında düşüş gösterdi. Abenomics’in önemli bir bileşeni olan reel maaş artışları da yıllık bazda %4,3 oranında gerileyerek 2009’dan bu yana en sert düşüşünü yaşadı. Önceki Beklenti Türkiye Reel Kesim Güven Endeksi (Aralık) Japonya Enflasyon (Kasım, yıllık % değişim) Veriler (Dün) 108,4 - 2,9 2,4* Son Beklenti Önceki Japonya Konut Başlangıçları (Kasım, yıllık % değişim) -14,3 -12,8 12,3 Devlet Tahvili Getirileri • Global tahvil getirileri sınırlı yükseliyor. Yılsonuna yaklaşırken Japonya 10 yıllık getirileri dün %0,31 ile tarihi düşük seviyeleri test etmesinin ardından bu sabah %0,336 seviyelerinden işlem görürken, tatil nedeniyle dün kapalı olan ABD piyasalarında 10 yıllık tahvil getirisi bu sabah sınırlı yükseliş ile %2,27 seviyelerinden işlem görüyor. • Yurtiçinde ise dün tahvil getirileri kademeli düşüş eğilimini sürdürdü. Gösterge ve 10 yıllık tahvil getirisi günü sırasıyla %8,12 ve %7,95 seviyelerinden tamamladı. • Döviz piyasalarında yatay bir seyir görülüyor. Dolar endeksi DXY, 9 yılın en yükseğinden (90,2) sınırlı geriliyor; 89,8 seviyelerinde. €/$ 2,5 yılın en düşüğünden (1,2165) sınırlı toparlanıyor; 1,2210’da. USD/JPY ise 120,2’de. Gelişmekte olan ülke para birimleri genelinde de yatay bir seyir görülürken, yurtiçinde $/TL 2,3220’de. • Ruble dün pozitif ayrışarak %3,2 değer kazandı. Rusya Merkez Bankası (CBR) 12-19 Aralık haftası arasında USD/RUB’un 80 seviyelerini görmesiyle 15,7 milyar $ rezerv harcadı; böylece CBR’ın sene başında 511 milyar $ olan rezervleri 399 milyar $’a gerilemiş oldu. 16 Aralık’ta 80 seviyelerine kadar yükselen USD/RUB bu sabah 50 seviyelerini test ettikten sonra, tekrar %3,6 yükselişle 53,1’de. Ruble’nin son dönemde değer kazanmasında sert faiz artışı ve rezerv kullanımının yanı sıra resmi olmayan sermaye kontrolleri de etkili oluyor. • Noel tatili sebebiyle global borsalardan bir çoğu kapalı iken, işlem gören borsalarda ise düşük hacim görülüyor. Dün ABD ve Avrupa borsaları kapalı idi. Dün, düşük hacim nedeniyle dar bir bantta hareket eden BIST-100 ise günü yatay kapadı. Japonya’da Nikkei 225 bu sabah yatay bir seyir izlerken, Çin’de Şangay endeksi yükselişini sürdürüyor; bugün %1,9 primli olan endeks sene başından bu yana %48 yükseldi. • Brent petrol 60 $/varil seviyelerinde tutunuyor. Dün ABD’de petrol stoklarının beklentilerin üzerinde gerçekleşmesiyle varil başına 62 $’dan 59 $’a kadar gerileyen Brent, Suudi Arabistan’ın 2015 bütçesinde 80 $ varsayımını kullanması ile yeniden 60 $ seviyesine yükseldi. 9 Aralık’tan bu yana düşüş eğiliminde olan altın ise bu sabah 12 $ yükselerek 1.187 $/ons seviyelerinden işlem görüyor. (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 25/12 8.08 7.95 24/12 8.13 8.01 2013 10.10 10.41 2.26 2.26 3.03 Döviz Kurları 25/12 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.3204 2.8383 0.1 0.3 -0.1 -0.6 9.3 -3.2 €/$ 1.2225 0.2 -0.5 -11.4 $/Yen 120.10 -0.3 1.1 14.2 GBP/$ 1.5559 0.0 -0.7 -5.7 25/12 Günlük (%) 2013 sonu (%) 84,825 17,809 951 3,073 0.0 -0.3 -0.1 3.4 Haft. (%) 1.9 3.5 1.7 0.5 Hisse Senedi Endeksleri BIST-100 Nikkei 225 MSCI EM Şangay 25.1 9.3 -5.2 46.5 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 25/12 Günlük (%) 60.2 1,174 15.7 287.5 0.0 0.0 0.0 0.0 Kaynak: Bloomberg *Gerçekleşen Haft. (%) 1.6 -2.1 -1.0 0.1 2013 sonu (%) -45.8 -1.9 -19.7 -15.0 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • Yurt dışı tatil nedeniyle katılımın zayıf olduğu günde BIST yatay seyrini devam ettirdi. Endekste hacimsiz seyir devam ediyor. Dolar/TL ve faizde de benzer sınırlı hareketler mevcut. Gösterge bono dün 3 baz puanlık gerilemeyle %8,12 seviyesine gerilerken, Dolar/TL 2,32 seviyesinin hemen altında. BIST’te ilk çeyreğe yönelik olumlu beklentimizi koruyoruz. Bugün için de düşük hacimli seyrin devamını görebiliriz. Çok kısa vadeli destek bölgesi olarak değerlendirdiğimiz 84.000 üzerindeki tutunmanın devamını öngörüyoruz. BIST-100 0.0 1.9 1.5 28.3 BIST-30 0.0 0.7 1.6 30.0 Mali Endeks 0.1 1.3 0.9 27.9 Sınai Endeks -0.1 3.7 3.0 29.1 Hizmetler Endeksi -0.1 1.1 1.8 25.1 Teknik Görünüm: • Hacimsiz seyirle 85.000 seviyesi civarında hareket devam ediyor. Endeksin yönüne dair belirginlik yok. Kısa periyot için teknik göstergelerdeki sıkışma belirgin. Ortalamalarda ise yatay hareket mevcut. Saatlik bazda 84.250/600 bandını destek olarak belirtmeye devam ediyoruz. Bu seviye korunduğu sürece olumlu teknik görünüm belirtmeye devam ediyor olacağız. Günlük bazda ise 85.000/500 direnç bölgesi olmaya devam ediyor. Bu seviye üzerindeki kapanışla ancak yükseliş hareketinin tekrar teyit edilebileceğini düşünüyoruz. 84.600-83.800/500-82.700 destek, 85.200-85.650-85.800 direnç. Ayrıntılar ve devamı için tıkla yın Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 532,640 182,945 85,312 Sanayi + Diğer P. Değeri 174,275 BIST İşlem Hacmi (mn TL) 1,474 BIST Ortalama Halka Açıklık 31.0% En Yüksek Getiri Değişim (%) Hacim (mn TL) Afyon Çimento 7.75 136.41 İş G.M.Y.O. 6.43 17.35 Karsan Otomotiv 4.14 44.81 Netaş Telekom. 3.92 19.79 İttifak Holding 3.65 6.00 En Düşük Getiri Değişim (%) Hacim (mn TL) Alkim Kimya Bimeks Bilgi İşlem -19.40 -4.48 2.05 4.18 İhlas Holding -3.33 5.70 Metro Holding -1.61 0.85 Vestel -1.51 13.48 En Yüksek Hacim Değişim (%) Hacim (mn TL) Afyon Çimento 7.75 136.41 Zorlu Enerji 1.21 130.13 Garanti Bankası -0.21 91.73 Ak Yatırım Hisse Senedi Portföy Önerisi: Halk Bankası 0.36 58.63 • Türk Hava Yolları -0.43 51.66 Şirket Haberleri: • Alarko Holding (HAFİF OLUMLU; Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat:5,60 TL) – %50 hissesine sahip olduğu müşterek yönetime tabi ortaklığı Alfarm Alarko Leroy Su Ürünleri Sanayi ve Ticaret A.Ş. hisselerini, Leroy Seafood Group ASA'ya 5mn dolar bedel ile sattı. Satıştan elde edilecek tahmini kar 5,5mn TL. Satış, rekabet kurumunun onayını bekliyor. • Doğan Holding (HAFİF OLUMLU; Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat:1,01 TL) – Doğan Enerji’nin, Aytemiz Akaryakıt Dağıtım A.Ş. ile Aytemiz Akaryakıt Dağıtım A.Ş.'nin satın alınması için ortaklık görüşmelerine başlandığını açıkladı. Aytemiz’in 308 istasyonu bulunurken, Pazar payı %2,4 seviyesinde. Devamı için tıklayın Portföy önerileri; ASELS, EKGYO, ISGYO, KRDMD, PGSUS, TKFEN, VAKBN, YKBNK. ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Yurt dışında Noel tatili Avrupa ağırlıklı olmak üzere devam etmekte. Yurtiçinde, TCMB reel kesim güven endeksi açıklanacak. • XU30 Aralık 2014 Kontratı: Teknik olarak bakıldığında 104,700 seviyesinin destek 104,100 seviyesinin ikincil destek olarak izlenebileceği Aralık vadeli endeks sözleşmelerinde 105,900 seviyesi direnç 106,500 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Aralık 2014 Kontratı: Teknik olarak bakıldığında 2,3170 seviyesinin destek 2,3110 seviyesinin ikincil destek olarak izlenebileceği Aralık vadeli Dolar/TL sözleşmelerinde 2,3320 seviyesi direnç 2,3380 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Aralık 105.250 -0.02 22,624 XU 30 Şubat USD Aralık USD Şubat 106.425 2.3223 2.3505 -0.12 0.01 -0.03 7,323 1,860 2,481 Euro Aralık 2.8401 0.12 22 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Aralık 199,483 -1,900 USD Aralık 110,870 -983 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz