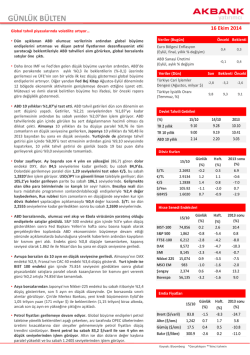

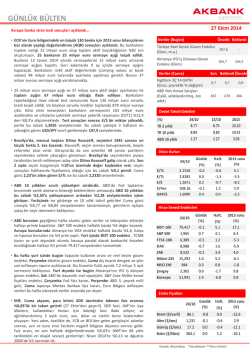

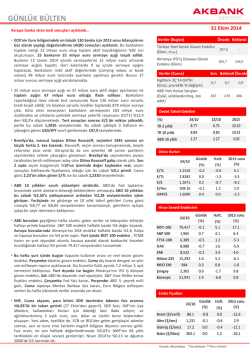

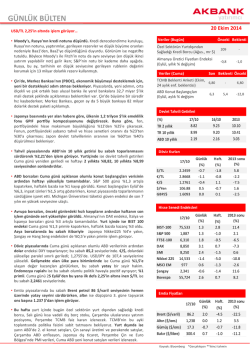

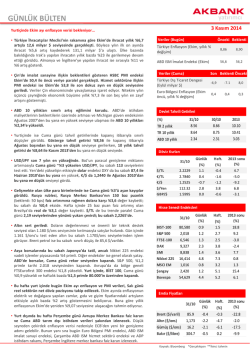

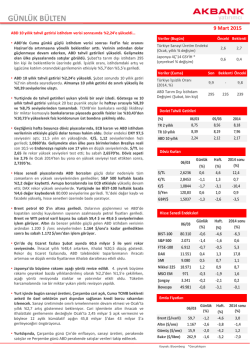

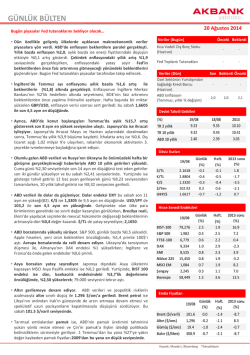

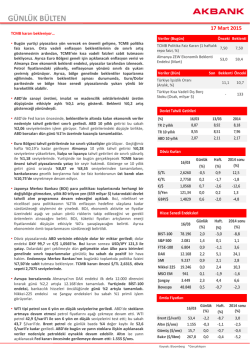

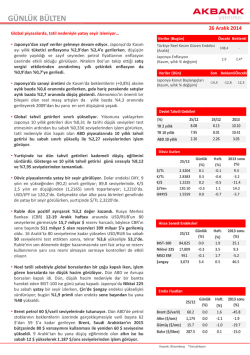

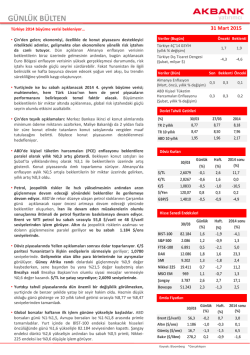

yatırımcı GÜNLÜK BÜLTEN 30 Eylül 2014 Dolar global piyasalarda güçlenmeye devam ediyor… • ABD 10 yıllık tahvil getirileri güvenli liman talebi ve ılımlı enflasyon verisiyle gerilemeye devam ediyor. Hong Kong’daki gösterilerin devam etmesi nedeniyle gerileyen risk iştahı ve Fed ’in takip ettiği enflasyon göstergesi olan çekirdek tüketim harcamaları enflasyonunun %1,5 ile yatay bir seyir izlemesi ABD 10 yıllıklarına olan talebi arttırdı ve getiriler %2,50'nin altına geriledi. • Yurtiçinde ise gerileyen risk iştahına paralel tahvil getirileri hızlı artmaya devam etti. 10 yıllık tahvil getirisi Nisan sonundan bu yana ilk kez %10’un üzerine çıkarken, gösterge tahvil getirisi de günlük bazda 33 baz puan artış gösterdi ve %9,91’e yükseldi. • Dolar güçlenmeye devam etti. Dolar endeksi DXY, son 4 yılın en yüksek seyrini sürdürürken, €/$ da son 2 yılın en düşüğünde; bu sabah €/$ da 1,2690 seviyelerinde. Dün 109,8 seviyelerine kadar yükselen USD/JPY, bu sabah 109,4 seviyelerinde. • Gelişmekte olan ülke para birimlerinde dün %1’i aşan kayıplar görüldü. Brezilya reali, dün yayımlanan seçim anketine göre piyasa tarafından tercih edilmeyen mevcut başkanın öne geçmesiyle, son 6 yılın en düşük seviyesini gördü. • Dün Rusya rublesi tüm zamanların, Güney Afrika randı ve Endonezya rupiahı son 8 ayın, Hindistan rupisi ise son 1,5 ayın en düşük seviyelerini gördüler; bu sabah ise sınırlı toparlanmalar mevcut. $/TL ise dün 2,29 ile son 8 ayın en yüksek seviyelerini test ederken, bu sabah 2,2755 seviyelerinde. • ABD ve Avrupa borsaları sınırlı geriledi. ABD’de S&P 500 %0,3 gerilerken, Avrupa’da İsviçre ve İngiltere borsalarının yatay seyrine rağmen, Almanya’da DAX %0,7 geriledi. İtalya ve İspanya’da da endeksler %1’in üzerinde düşüş gösterdi. • BİST 100, son iki gündür yatay. Endekste dün, gün içinde görülen satışlar, kapanışa doğru gelen alımlara telafi edildi ve endeks günü yatay seviyelerden tamamladı. Brezilya’da Bovespa endeksi, mevcut başkan Rousseff’e desteğin son anketlerde yükselmesi ve realin hızlı değer kaybına paralel olarak dün %4,5 geriledi. • Asya borsaları, Hong Kong’daki tansiyon öncülüğünde geriliyor. Hong Kong’da süren protestoların etkisiyle Hang Seng endeksi bu sabah %1,3 geriliyor. Çin’in Şangay endeksi zayıf ekonomi verilerine (HSBC PMI imalat sanayi beklenti endeksi bu sabah 50,5’ten 50,2’ye revize edildi) rağmen; destekleyici adım beklentileriyle, maden şirketlerindeki değerlenme öncülüğünde yatay seyrediyor. Japonya’da ise Nikkei 225, zayıf sanayi üretimi verisi öncülüğünde bu sabah %1 geriledi. • Emtia fiyatları bu sabah genelde yatay seyrediyor. Brent ve WTI petrol artan arzın etkisiyle bir süredir gerilerken; artan talep ve jeopolitik risklerin etkisiyle bugün yatay. Brent bu sabah 97,2 $/varil’den işlem görüyor. Altın, güçlü doların etkisiyle geçen hafta son 9 ayın en düşük seviyesini (1.207 $/ons) test ettikten sonra, bu sabah sınırlı yükselişle 1.217 $/ons seviyelerinden işlem görüyor. Veriler (Bugün) Önceki Beklenti Türkiye Dış Ticaret Dengesi (Ağustos, milyar $) -6,5 -6,7 Euro Bölgesi Enflasyon (Eylül, yıllık % değişim) 0,4 0,3 Veriler (Dün) Son Beklenti Önceki Türkiye Tüketici Güven Endeksi (Eylül) ABD Çekirdek Kişisel Tüketim Harc. Enflasyonu (Ağustos, yıllık % değ) 74,0 - 73,2 1,5 1,4 1,5 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 29/09 9.91 10.01 26/09 9.58 9.79 2013 10.10 10.41 2.48 2.53 3.03 Döviz Kurları 29/09 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.2793 2.8916 0.8 0.7 1.7 0.4 7.3 -1.3 €/$ 1.2685 0.0 -1.3 -8.1 $/Yen 109.50 0.2 0.6 4.1 GBP/$ 1.6241 -0.1 -0.7 -1.6 29/09 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 74,646 1,978 6,647 9,423 0.0 -0.3 0.0 -0.7 (%) -2.9 -0.8 -1.9 -3.4 2013 sonu (%) SMI Nikkei 225 8,777 16,311 0.0 0.5 -0.5 0.6 7.0 0.1 MSCI EM Şangay Bovespa 1,009 2,358 54,625 -1.4 0.4 -4.5 -3.0 3.0 -3.9 0.7 12.4 6.1 29/09 Günlük (%) 97.2 1,216 17.5 305.7 0.2 -0.2 -0.8 0.9 Haft. (%) 0.2 0.1 -1.4 0.6 Hisse Senedi Endeksleri 10.1 7.0 -1.5 -1.4 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 2013 sonu (%) -12.6 1.6 -10.6 -9.6 Kaynak: Moody’s, Bloomberg *Gerçekleşen **ikinci tahmin Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • Endekste tepki çabası devam ediyor. Fakat hareket halen sınırlı. Dolar/TL’de 2.29’a yakın seviyeler test edilirken, gösterge bonoda %10 seviyesi aşıldı. Hisse bazlı alımlar ön plana çıkarken, beklentimiz paralelinde yükseliş denemeleri sınırlı ve genel aşağı trend korunuyor. Dolar ve faizdeki yüksek seyre bağlı olarak endekste düne benzer bir seyir bekliyoruz. Endekste dar bantta sınırlı aşağı-yukarı hareket olası. Yurt içinde dış ticaret açığı, Avrupa’da ise enflasyon gündemde yer alıyor. BIST-100 0.0 BIST-30 Teknik Görünüm: • Beklentimiz paralelinde aşırı satıma gelinmesi sonrasında tutunma ve tepki çabası görmeye devam ediyoruz. Fakat öncekiler gibi gelişen tepkiyi zayıf bulduğumuzu belirtebiliriz. Direnç olarak belirttiğimiz 75.500/800 bandı henüz aşılabilmiş değil. Bu seviye altında kalındığı sürece hareketi zayıf olarak değerlendirebiliriz. Yaşanan tepkiye bağlı olarak kısa periyot için teknik göstergelerde yükseliş eğilimi devam ediyor. Fakat ortalamalarda yeterli güç görmüyoruz ve günlük bazda da olumsuzluk söz konusu. Burada da aşırı satıma gelinmiş olması düşüşü sınırlıyor. Fakat dönüşe ilişkin henüz bir sinyal yok. 78.000/500 bandını ana direnç. 74.000-73.300 ise destek. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • PETROL SEKTÖRÜ – Hürriyet Gazetesi’nde yer alan habere göre Irak Kürdistan Bölgesel Yönetimi (IKBY) yetkilileri, ham petrol satışlarının artık daha düzenli hale geldiğini, sipariş defterinin full olduğunu ve yakın gelecekte günlük ihracatı 200 binden 400 bin varile çıkarmayı hedeflediklerini belirtti. Ayrıca yetkililer Ceyhan’a petrol sevkiyatının yapıldığı boru hattının 1 milyon varil petrol taşıyacak kapasitesi olduğunu ancak kendilerinde henüz bu kadar üretim olmadığını eklediler. • • BANKACILIK SEKTÖRÜ – NÖTR: BDDK verilerine göre Bankaların Ağustos ayı toplam net karı 2.139 milyon TL olarak gerçekleşti (Temmuz ayı net karı 2129mn TL). Bunu göre sektörün ilk sekiz aydaki net karı 16.658 milyon TL ile önceki yıla göre %5,2 gerileme gösterdi. Ancak geçtiğimiz yılın rakamından Yapı Kredi’nin sigorta satışından elde ettiği kar düşüldüğünde gerileme sadece %0,5 seviyesinde kalıyor. Devamı için tıklayın Günlük Haftalık Aylık Yıllık -2.9 -7.1 -0.2 0.1 -3.1 -7.6 -0.7 Ma l i Endeks -0.2 -4.0 -8.4 -3.5 Sına i Endeks 0.1 -1.3 -4.8 9.5 Hi zmetl er Endeks i 0.3 -1.4 -5.0 -1.0 Piyasa Verileri BIST Pi ya s a Değeri (mn TL) Ba nka l a r Pi ya s a Değeri Hol di ngl er Pi ya s a Değeri 541,990 160,489 84,170 Sa na yi + Di ğer P. Değeri 297,332 BIST İşl em Ha cmi (mn TL) 3,200 BIST Orta l a ma Ha l ka Açıkl ık 30.0% En Yüksek Getiri Değişim (%) Hacim (mn TL) Gübre Fa bri ka l a rı 4.93 8.59 Doğuş Otomoti v 4.39 15.70 Al ki m Ki mya 4.13 5.40 Ford Otos a n 4.12 8.68 Tofa ş 4.10 20.75 En Düşük Getiri Değişim (%) Hacim (mn TL) Fenerba hçe Çel ebi -4.68 -4.39 3.53 1.95 Teknos a -4.01 4.37 İpek Doğa l Enerji -3.21 12.72 Anel El ektri k -3.17 1.92 En Yüksek Hacim Değişim (%) Hacim (mn TL) Ga ra nti Ba nka s ı -0.25 737.86 Ha l k Ba nka s ı -1.45 339.72 Va kıfba nk -0.94 311.49 Ak Yatırım Hisse Senedi Portföy Önerisi: Eml a k G.M.Y.O. -2.55 179.59 • Türk Ha va Yol l a rı 1.86 141.20 Portföy önerileri; AKCNS, ASELS, HALKB, KRDMD, TKFEN, TRKCM, VAKBN ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Yurtiçinde tahvil ihaleleri devam ederken, bugün dış ticaret dengesi verisi açıklanacak. AB’de TÜFE ve işsizlik, ABD’de tüketici güveni açıklanacak. • XU30 Ekim 2014 Kontratı: Teknik olarak bakıldığında 91,000 seviyesinin destek 90,400 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli endeks sözleşmelerinde 92,600 seviyesi direnç 93,600 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ekim 2014 Kontratı: Teknik olarak bakıldığında 2,2900 seviyesinin destek 2,2820 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli Dolar/TL sözleşmelerinde 2,3040 seviyesi direnç 2,3130 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ekim 91,925 0,41 176.785 XU 30 Aralık USD Ekim USD Aralık 92,625 2,3 2,3365 0,51 0,70 0,91 2.321 88.183 4.369 Euro Ekim 2,922 0,65 1.778 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ekim 222.117 -1.619 USD Ekim 148.495 -592 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz