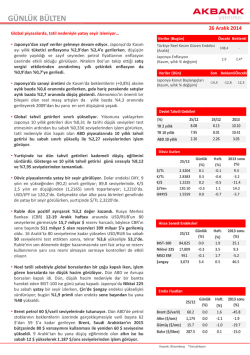

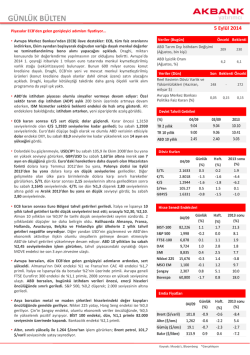

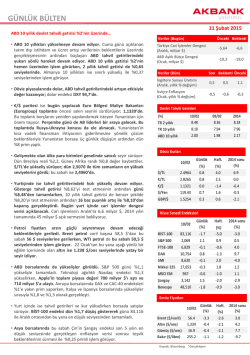

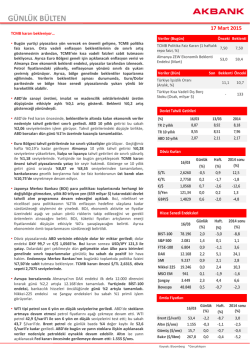

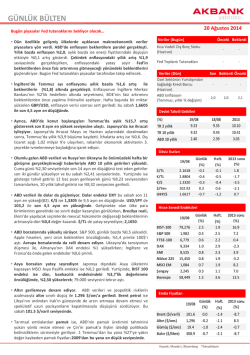

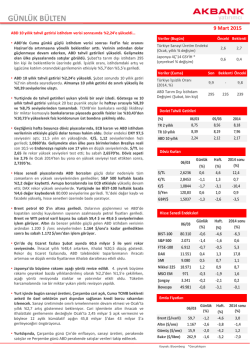

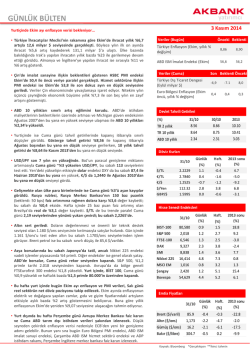

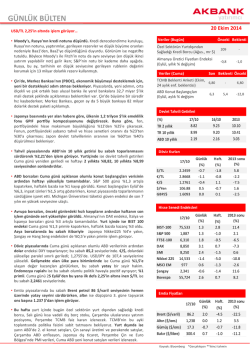

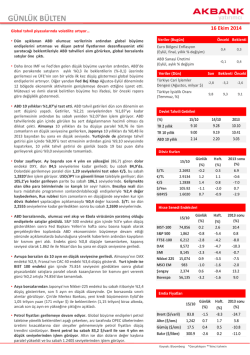

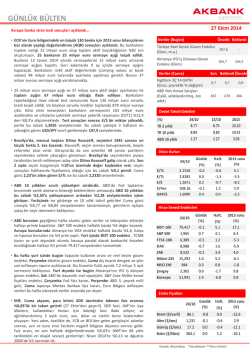

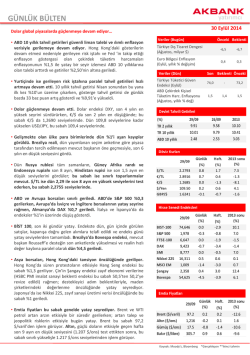

yatırımcı GÜNLÜK BÜLTEN 31 Mart 2015 Türkiye 2014 büyüme verisi bekleniyor… • Çin’den gelen; ekonomiyi, özellikle de konut piyasasını destekleyici nitelikteki adımlar, gelişmekte olan ekonomilere yönelik risk iştahını da canlı tutuyor. Dün açıklanan Almanya enflasyon verisinin beklentilerin biraz üzerinde gelmesinin ardından, bugün açıklanacak Euro Bölgesi enflasyon verisinin yüksek gerçekleşmesi durumunda, risk iştahı kısa vadede güçlü seyrini sürdürebilir. Fakat Yunanistan ile ilgili belirsizlik ve hafta boyunca devam edecek yoğun veri akışı, bu trendin sürekliliğine yönelik kaygı oluşturuyor. • Yurtiçinde ise bu sabah açıklanacak 2014 4. çeyrek büyüme verisi; muhtemelen, hem Türk Lirası’nın hem de yerel piyasaların performansını belirleyecek temel faktör olacak. Büyümenin beklentilerin bir miktar altında açıklanması, global risk iştahındaki güçlü seyrin olumlu etkisini azaltabilir. • Çin’den teşvik açıklamaları: Merkez Bankası ikinci el konut alımlarında minimum ödeme miktarını azaltırken, Maliye Bakanlığı da 2 yıldan fazla bir süre konut elinde tutanların konut satışlarında vergiden muaf tutulacağını belirtti. Böylece konut piyasasının desteklenmesi hedefleniyor. • ABD’de kişisel tüketim harcamaları (PCE) enflasyonu beklentilere paralel olarak yıllık %0,3 artış gösterdi. Bekleyen konut satışları ise Şubat’ta yıllıklandırılmış olarak %3,1 ile beklentilerin üzerinde artış gösterdi. Konut piyasasında ılımlı toparlanma sürüyor. Almanya’da enflasyon aylık %0,5 artışla beklentilerin bir miktar üzerinde gelirken, yıllık artış %0,3 oldu. • Petrol, jeopolitik riskler ile hızlı yükselmesinin ardından arzın güçlenmeye devam edeceği yönündeki beklentiler ile gerilemeye devam ediyor. ABD’de rekor düzeye ulaşan petrol stoklarının Çarşamba günü açıklanacak rapor öncesi artmaya devam edeceği yönünde beklentiler oluşurken, İran ile devam eden müzakerelerin olumlu sonuçlanma ihtimali de petrol fiyatlarını baskılamaya devam ediyor. Brent ve WTI petrol bu sabah sırasıyla 55,8 $/varil ve 48 $/varil seviyelerinden işlem görüyor. Altın da jeopolitik risklerin azalması ve doların güçlenmesine paralel geriliyor ve bu sabah 1.184 $/ons seviyelerinde. • Döviz piyasalarında Yellen açıklamaları sonrası dolar toparlanıyor. €/$ paritesi Yunanistan’a ilişkin endişelerin sürmesiyle geriliyor; 1,0780 seviyelerinde. Gelişmekte olan ülke para birimlerinde ise ayrışmalar görülüyor. Güney Afrika randı dolardaki güçlenmeyle %0,9 değer kaybederken, sene başından bu yana %21,5 değer kaybetmiş olan Brezilya reali Brezilya Başkanı’nın olumlu siyasi mesajlar vermesiyle %0,6 değer kazandı. $/TL ise yatay seyrediyor; 2,6090 seviyelerinde. • Yurtdışı tahvil piyasalarında dün önemli bir değişiklik görülmezken, yurtiçinde de benzer şekilde yatay bir seyir hakim oldu. Hacmin düşük olduğu günü gösterge ve 10 yıllık tahvil getirisi sırasıyla %8,77 ve %8,47 seviyelerinden tamamladı. • Global borsalar haftanın ilk işlem gününe yükselişle başladılar. ABD borsaları günü %1-%1,5, Avrupa borsaları ise %1-%1,8 arasında primle tamamladılar. Yurt içinde de BİST-100 endeksi bankacılık hisseleri öncülüğünde günü %1,6 yükselişle 82.184 seviyesinden kapattı. Şangay endeksi dünkü %2,6 yükselişin ardından bu sabah %0,5 primli, Nikkei225 endeksi ise %0,6 düşüşle işlem görüyor. Veriler (Bugün) Önceki Beklenti Türkiye 4Ç’14 GSYİH (yıllık % değişim) Türkiye Dış Ticaret Dengesi (Şubat, milyar $) Veriler (Dün) 1,7 1,9 -4,3 -4,6 Son Beklenti Önceki Almanya Enflasyon 0,3 (Mart, öncü, yıllık % değişim) ABD Kişisel Tüketim Harcamaları Enflasyonu 0,3 (Şubat, yıllık % değişim) 0,3 0,1 0,3 0,2 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 30/03 8,77 8,47 27/03 8,77 8,50 2014 8,18 7,96 1,95 1,96 2,17 Döviz Kurları 30/03 Günlük (%) Haft. (%) 2014 sonu (%) $/TL €/TL 2,6079 2,8267 -0,1 -0,6 2,6 1,6 11,7 0,0 €/$ 1,0833 -0,5 -1,0 -10,5 $/Yen 120,07 0,8 0,3 0,2 GBP/$ 1,4810 -0,5 -0,9 -4,9 30/03 Günlük (%) Haft. 2014 sonu (%) 82.184 2.086 6.891 12.086 9.202 19.411 969 3.787 51.243 1,6 1,2 0,5 1,8 1,3 0,7 1,1 2,6 2,3 Hisse Senedi Endeksleri BIST-100 S&P 500 FTSE-100 DAX SMI Nikkei 225 MSCI EM Şangay Bovespa (%) -1,9 -0,9 -2,1 1,6 -1,8 -1,7 -0,7 2,7 -1,3 -4,1 1,3 5,0 23,3 2,4 11,2 1,3 17,1 2,5 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 30/03 Günlük (%) 56,3 1.186 16,7 278,2 -0,2 -1,0 -1,3 0,2 Kaynak: Bloomberg *Gerçekleşen Haft. (%) 0,7 -0,3 -1,5 -0,9 2014 sonu (%) 3,0 0,1 6,5 -1,6 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • BIST100 haftaya yükselişle başladı. BIST100 endeksi %1,59, banka endeksi ise %2,05 değer kazandı. Jeopolitik endişelerin hafiflemesiyle birlikte risk iştahında artış görülüyor. Dolar/TL ve faizler ise yatayda. Dolar/TL günü 2,61 civarında tamamlarken, gösterge bono %8,77 seviyesinde kapanış gerçekleştirdi. Merkez Bankaları’nın büyümeyi destekleyici çabaları dün global piyasaları destekleyen etken oldu. Dolar endeksinin 98 seviyesine doğru hareketine rağmen TL, döviz sepeti karşısında güçlü kaldı. Diğer taraftan Türkiye CDS’lerinde de gerileme için yer olduğuna inanıyoruz. Bu da hisse senetleri piyasasını destekleyici etken olacaktır. BIST-100 1.6 -1.9 -2.3 18.9 BIST-30 2.0 -4.3 -5.3 14.2 Mali Endeks 1.7 -3.1 -3.9 17.5 Sınai Endeks 1.5 -0.5 0.0 28.3 Hizmetler Endeksi 1.2 -0.4 -1.0 12.6 Teknik Görünüm: • Kısa periyot için direnç olarak belirttiğimiz 81.800 seviyesinin üzerindeki kapanış yeni bir kısa vadeli iyimserliğe işaret ediyor. Saatlik bazda teknik göstergeler ve ortalamalar yeniden yükseliş eğiliminde. Kısa periyot için 81.800/500 destek bölgesi. Bu seviye korunduğu sürece yükseliş eğilimi korunabilecektir. Diğer taraftan 83.150-84.000 bandı halen ana direnç konumunda. Bu seviyeye kadar yaşanacak yükselişleri kısa vadeli yükseliş denemesi olarak değerlendirmeye devam edeceğiz. 81.800/650-80.65080.250 destek, 82.500-83.000-83.800 direnç. Ayrıntılar ve devamı için tıkla yın Şirket Haberleri: • Sabancı Holding (NÖTR; Öneri Yok; 12 aylık Hedef Fiyat: 13,80 TL) – hisse başına 0,1 TL nakit temettüyü (%1,07 temettü verimi) bugünden itibaren dağıtıyor. • Tüpraş’ın (HAFİF OLUMLU; Endekse Paralel Getiri; 12 aylık Hedef Fiyat: 60,80 TL) – dün gerçekleştirilen olağan genel kurul toplantısında 2015 hesap dönemi ile sınırlı olacak şekilde Yönetim Kuruluna kar payı avansı dağıtımına ilişkin yetki verilmesine karar verildi. Tüpraş’ın 2016 yılında (2015 yılı karından) hisse başına brüt 3,1 TL temettü dağıtacağını tahmin ediyoruz. Belirtilen kar payı avansı dağıtımı kararına göre 2016 yılında dağıtılacak temettünün bir kısmı 2015 yılında dağıtılıyor olacak. Ancak bunun zamanlaması ve miktarı ile ilgili herhangi bir detay açıklanmadı. Ayrıntılar ve devamı için tıklayın Ak Yatırım Hisse Senedi Portföy Önerisi: • Portföy önerileri; ASELS, ENKAI, GARAN, ISCTR, KRDMD, SODA, TSKB, TTKOM, TCELL, THYAO. ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Bugün yurtiçinde Büyüme ve Dış Ticaret Dengesi, AB’de Enflasyon, ABD’de Konut , Chicago PMI ve Tüketici Güven verileri izlenecek. • XU30 Nisan 2015 Kontratı: Teknik olarak bakıldığında 99,500 seviyesinin destek 98,300 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli endeks sözleşmelerinde 100,700 seviyesi direnç 101,700 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Nisan 2015 Kontratı: Teknik olarak bakıldığında 2,6245 seviyesinin destek 26125 seviyesinin ikincil destek olarak izlenebileceği Nisan vadeli Dolar/TL sözleşmelerinde 2,6420 seviyesi direnç 2,6490 seviyesi ise ikincil direnç olarak izlenebilir. Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 509,379 161,017 83,570 Sanayi + Diğer P. Değeri 174,679 BIST İşlem Hacmi (mn TL) 3,962 BIST Ortalama Halka Açıklık 33.7% En Yüksek Getiri Değişim (%) Anadolu Isuzu 6.68 7.13 Pegasus 5.97 100.01 T.S.K.B. 5.10 5.14 Koza Altın 4.39 22.84 Tüpraş 4.12 125.82 Değişim (%) Hacim (mn TL) Ege Endüstri Net Turizm -3.66 -3.01 49.86 3.25 Fenerbahçe -2.81 14.43 Türk Telekom -1.43 26.29 Gsd Holding -1.17 5.11 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası 3.50 672.74 Akbank 2.36 339.54 Vakıflar Bankası 2.31 261.30 İş Bankası (C) 2.21 254.63 Türk Hava Yolları 3.13 208.86 En Düşük Getiri VİOP Kontrat Hacim (mn TL) Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Nisan 99,975 1,94 169.229 XU 30 Haziran USD Nisan USD Haziran 100,225 2,6255 2,6661 1,86 -0,26 -0,25 1.131 83.294 1.070 Euro Nisan 2,8486 -0,55 1.002 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Nisan 201.404 -95 USD Nisan 233.213 -19.057 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz