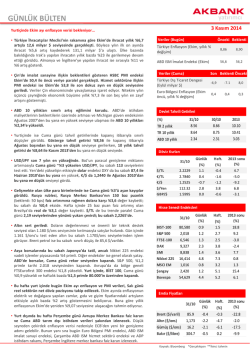

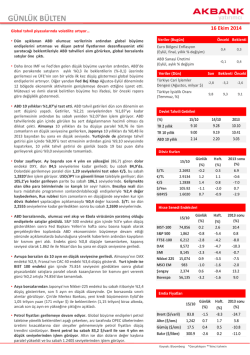

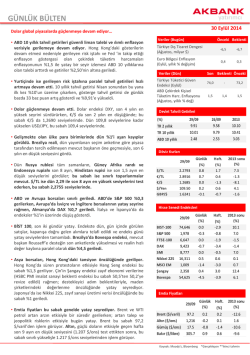

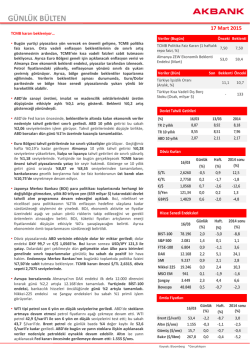

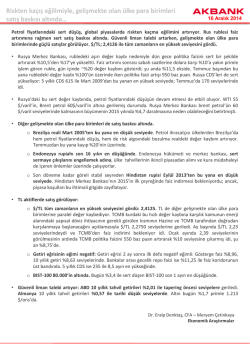

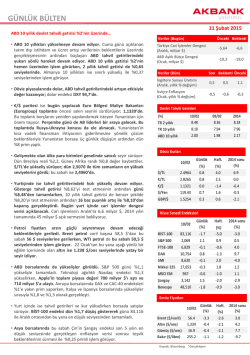

yatırımcı GÜNLÜK BÜLTEN 20 Ekim 2014 USD/TL 2,25’in altında işlem görüyor… • Moody’s, Rusya’nın kredi notunu düşürdü. Kredi derecelendirme kuruluşu, Rusya’nın notunu, yaptırımlar, gerileyen rezervler ve düşük büyüme oranları nedeniyle Baa1’den, Baa2’ye düşürdüğünü duyurdu. Görünüm ise negatifte tutuldu. Böylece Moody’s ile Fitch’in notu da aynı seviyeye (en düşük ikinci yatırım yapılabilir not) gelir iken; S&P’nin notu bir kademe daha aşağıda. Rusya, bu ay, tarihinin en düşük seviyesine gerileyen rublenin değerini korumak için 13 milyar dolarlık rezerv kullanmıştı. • Çin'de, Merkez Bankası'nın (PBOC), ekonomik büyümeyi desteklemek için, yeni bir destekleyici adım atması bekleniyor. Piyasalarda, yeni adımın, orta ölçekli ve çok ortaklı bazı ulusal banka ile yerel bankalara 32,7 miyar $’lık mali destek şeklinde açıklanması beklentileri var. Çin'de büyüme bir süredir hız kaybederken; Merkez Bankası, geçen ay da 5 büyük bankaya 82 milyar dolarlık destek paketi açıklamıştı. • Japonya basınında yer alan habere göre, ülkenin 1,2 trilyon $’lık emeklilik fonu GPIF portföy kompozisyonunu değiştirecek. Buna göre, fon, portföyündeki hisse maksimum büyüklüğünü %12'den %25'e çıkaracak. Fonun, portföyündeki yabancı tahvil ve hisse senetleri oranını da %23'ten %30'a çıkarması; Japon devlet tahvillerinin oranının ise %60'tan %40'a düşürülmesi bekleniyor. • Tahvil piyasalarında ABD’nin 10 yıllık getirisi bu sabah toparlanmasını sürdürerek %2,21’den işlem görüyor. Yurtiçinde ise devlet tahvili getirileri Cuma günü yeniden geriledi ve haftayı 2 yıllıkta %8,82, 10 yıllıkta %8,99 seviyesinden sonlandırdılar. • ABD borsaları Cuma günü açıklanan olumlu konut başlangıçları verisinin ardından haftayı yükselişle tamamladılar. S&P 500 günü %1,3 artışla kapatırken, haftalık bazda ise %1 kayıp görüldü. Konut başlangıçları Eylül’de %6,3, inşaat izinleri %1,5 artış gösterirken, konut piyasasında toparlanmanın sürdüğüne işaret etti. Michigan Üniversitesi tüketici güven endeksi de son 7 yılın en yüksek seviyesine ulaştı. • Avrupa borsaları, önceki günlerdeki hızlı kayıpların ardından haftanın son işlem gününde sert yükselişler görüldü. Almanya’nın DAX endeksi, İtalya ve İspanya borsaları günü %3 artışla tamamladılar. Yurt içinde ise BIST 100 endeksi Cuma günü %1,3 primle kapatırken, haftalık bazda kazanç %3 oldu. Asya borsalarında bu sabah itibariyle Japonya Nikkei225 %4’e yakın, Şangay ve Hang Seng endeksleri de %0,5’e yakın primle işlem görüyor. • Döviz piyasalarında Cuma günü açıklanan olumlu ABD verilerinin ardından dolar endeksi DXY toparlanıyor; bu sabah 85,2 seviyelerinde. €/$, dolardaki yükselişe paralel sınırlı geriledi; 1,2755’de. USD/JPY de 107,4 seviyelerine yükseldi. Gelişmekte olan ülke para birimlerinde ise Cuma günü %1,5’e ulaşan değer kazançları görülürken, bu sabah yatay bir seyir hakim. Endonezya rupiahı ise bu sabah olumlu politik havayla pozitif ayrışıyor; %1 primli. Cuma günü 25 Eylül’den bu yana ilk defa 2,25’in altına inen $/TL ise bu sabah 2,2461 seviyelerinde. • Emtia piyasalarında bu sabah Brent petrol 86 $/varil seviyesinin hemen üzerinde yatay seyrini sürdürürken, altın ise düşüşünü 3. güne taşıyarak ons başına 1.237 $’dan işlem görüyor. • Bu hafta yurt içinde bugün özel sektörün yurt dışından sağladığı kredi borcu, Salı günü kısa vadeli dış borç stoku, Çarşamba uluslararası yatırım pozisyonu, Perşembe TCMB faiz kararı izlenecek. TCMB’nin bu ayki toplantısında politika faizini sabit tutmasını bekliyoruz. Yurt dışında ise yarın ABD’de 2. el konut satışları, Çin sanayi üretimi ve perakende satışlar, Çarşamba ABD enflasyon, Japonya dış ticaret, Perşembe Çin ve Euro Bölgesi’nde PMI verileri, Cuma ABD yeni konut satışları verileri izlenecek. Veriler (Bugün) Önceki Beklenti Özel Sektörün Yurtdışından Sağladığı Kredi Borcu (Ağus., mr $) 209 - Almanya Üretici Fiyatları Endeksi (Eylül, yıllık % değişim) -0,8 -1,0 Veriler (Cuma) Son Beklenti Önceki TCMB Beklenti Anketi (Ekim, 6,80 24 aylık enf. beklentisi) ABD Konut Başlangıçları (Eylül, aylık % değişim 6,3 - 6,80 5,4 -12,8 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 17/10 8.82 8.99 16/10 9.23 9.20 2013 10.10 10.41 2.19 2.16 3.03 Döviz Kurları 17/10 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.2459 2.8668 -0.7 -1.1 -1.8 -0.8 5.8 -2.2 €/$ 1.2761 -0.4 1.1 -7.5 $/Yen 106.88 0.5 -0.7 1.6 GBP/$ 1.6093 0.0 0.1 -2.5 17/10 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 75,533 1,887 6,310 8,850 1.3 1.3 1.8 3.1 (%) 2.8 -1.0 -0.5 0.7 2013 sonu (%) SMI Nikkei 225 8,250 14,533 2.4 -1.4 -1.5 -5.0 0.6 -10.8 MSCI EM Şangay Bovespa 977 2,341 55,724 0.6 -0.6 2.6 -1.3 -1.4 0.7 -2.6 11.6 8.2 17/10 Günlük (%) 86.2 1,238 17.3 300.4 2.0 0.0 -0.7 0.7 Haft. (%) -4.5 1.2 -0.7 -1.0 Hisse Senedi Endeksleri 11.4 2.1 -6.5 -7.3 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Bloomberg *Gerçekleşen **ikinci tahmin 2013 sonu (%) -22.5 3.5 -11.8 -11.2 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Günlük Haftalık Aylık Yıllık Piyasa Görüşümüz: • BIST100 haftanın son gününü %1.3 yükselişle tamamladı. Global piyasalarda eğilimin yeniden pozitife dönmesi iyimserlik sağlamış durumda. Bazı FED yetkililerinin QE’nin bitirilmeyebileceğini açıklaması yükselişi destekleyen etken. Bu sabah Asya’da da devam eden olumlu hava BIST100’ün yükselişinin devam edebileceğine işaret ediyor. Tepkinin devamını bekliyoruz. 76.000-76.500 direnç bölgesi. 74.500-74.000 destek. BIST-100 1.3 2.8 -4.3 -0.9 BIST-30 1.5 3.1 -4.5 -0.9 Ma l i Endeks 1.9 3.8 -4.5 -2.8 Sına i Endeks 0.8 2.3 -2.8 7.3 Hi zmetl er Endeks i 0.4 0.4 -5.2 -5.0 Piyasa Verileri Teknik Görünüm: • Endeks haftanın son gününde alıcılıydı. 74.500-74.000 bandında yaşanan tutunmanın sağladığı iyimserlikle kısa vadeli yukarı hareket devam ediyor. Saatlik periyot için ortalamalar ve göstergeler yukarı yönlü. Banka hisselerindeki alımların bir miktar daha güçlenmiş olması iyimserliği destekler nitelikte. 6 büyük banka hissesinin tamamında 12 günlük ortalama yukarı geçilirken, 5 banka hissesi 21 günlük ortalamasını aşmış durumda. Günlük bazda ise 76.000/500 bandı halen ana direnç bölgesi. Aşılması durumunda yükseliş trendine geri dönülebileceğini düşünüyoruz. Diğer taraftan 74.500-74.000 bandı destek. Üzerinde kalındığı sürece yukarı hareketin devamı beklenebilir. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • Aselsan (NÖTR; Endeksin Üzerinde Getiri; 12 Aylık Hedef Fiyat: 11,50 TL) – Jandarma Genel Komutanlığı arasında Jandarma Entegre Muhabere ve Bilgi Sistemi (JEMUS) Projesi ile ilgili olarak 16.10.2014 tarihinde, toplam bedeli 102.500.000,- ABD Doları tutarında bir sözleşme imzalanmıştır. Söz konusu sözleşme kapsamında teslimatlar 2015-2017 yıllarında gerçekleştirilecektir. • • DEMİR ÇELİK SEKTÖRÜ – OLUMLU; Dünya gazetesi haberinde filmaşinde ve çubuk ithalatında gümrük vergileri %30 - %40 oranında arttırıldı. Kararlar Cumartesi günkü Resmi Gazete’de yayınlandı. Bu karararlar Çin’den gelen düşük fiyatlı demir çelik ürünleri ithalatına karşı alındığını düşünüyoruz. Bu kararlar Kardemir ve Ereğli Demir Çelik için de olumlu olarak yorumluyoruz. HAVACILIK SEKTÖRÜ – NÖTR; Bloomberg haberinde Malaysia Airports Holding (MAH) İstanbul Sabiha Gökçen (İSG) Havalimanındaki kalan %40 pay için teklif vereceği belirtildi. Devamı için tıklayın BIST Pi ya s a Değeri (mn TL) Ba nka l a r Pi ya s a Değeri Hol di ngl er Pi ya s a Değeri 548,613 164,601 84,142 Sa na yi + Di ğer P. Değeri 299,870 BIST İşl em Ha cmi (mn TL) 4,488 BIST Orta l a ma Ha l ka Açıkl ık 29.6% En Yüksek Getiri Değişim (%) Hacim (mn TL) Zorl u Enerji 11.52 21.47 Teknos a 10.81 63.26 Ves tel 7.22 167.64 Ana dol u Ha ya t 6.42 2.79 Aks a 5.42 8.56 En Düşük Getiri Değişim (%) Hacim (mn TL) Koza Al tın Ana dol u Efes -3.47 -2.48 19.68 3.98 Good-Yea r -2.12 7.83 Hürri yet -1.72 0.07 Türk Tel ekom -1.67 78.64 En Yüksek Hacim Değişim (%) Hacim (mn TL) Ga ra nti Ba nka s ı 2.10 737.10 Ha l k Ba nka s ı 2.19 384.02 Türk Ha va Yol l a rı 0.64 340.06 Ak Yatırım Hisse Senedi Portföy Önerisi: Va kıfba nk 0.23 327.51 • İş Ba nka s ı (C) 2.39 202.79 Portföy önerileri; AKCNS, ASELS, HALKB, KRDMD, TKFEN, TRKCM, VAKBN ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Ekonomik ajanda sakin, açıklanacak önemli veri bulunmuyor. Geçtiğimiz hafta başlayan olumlu fiyatlama çabaları global piyasalarda devam ediyor. • XU30 Ekim 2014 Kontratı: Teknik olarak bakıldığında 91,800 seviyesinin destek 91,300 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli endeks sözleşmelerinde 93,250 seviyesi direnç 94,000 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ekim 2014 Kontratı: Teknik olarak bakıldığında 2,2485 seviyesinin destek 2,2425 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli Dolar/TL sözleşmelerinde 2,2615 seviyesi direnç 2,2675 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ekim 92,650 1,12 178.960 XU 30 Aralık USD Ekim USD Aralık 93,425 2,2565 2,29 1,11 -0,77 -0,84 2.932 103.595 5.755 Euro Ekim 2,892 -0,77 3.134 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ekim 234.135 -4.516 USD Ekim 190.729 30.891 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz