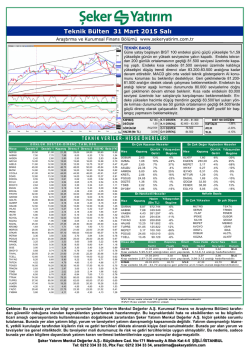

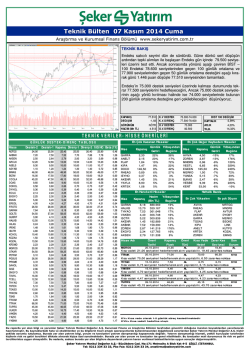

Haftalık Piyasa Beklentileri 10 Kasım 2014 1 BIST Hisse Senetleri • • • BIST 100 Endeksinde geçtiğimiz hafta 81,000 seviyesine yükselişin ardından ABD ekonomisinde güçlenme paralelinde ABD Merkez Bankası FED’in faiz artırımına yaklaşmakta olması, gelişmekte olan ülke para birimlerinde değer kaybı, global büyüme beklentilerinde aşağı yönlü revizyonlar eşliğinde 77,500 seviyelerine kadar gerileme yaşandı… Petrol fiyatlarında düşüşün Türkiye ekonomisine döviz giderleri açısından olumlu katkısı olmakla birlikte önemli ihracat pazarlarımız olan Avrupa’da düşen Euro ve Ortadoğu/Rusya pazarları gelirlerinin petrole bağımlı olması döviz gelirleri üzerinde olumsuz etkiye sahip… Bu çerçevede tüm makro resime bakıldığında BIST 100 Endeksinde orta vadede 81,000 seviyesinden başlayan düşüş eğilimli seyrin Aralık ayındaki FED toplantısı öncesinde devam edebileceğini öngörmekteyiz… BIST 100 Endeksi 90.000 85.000 80.000 75.000 70.000 65.000 60.000 Eki 14 Eyl 14 Ağu 14 Tem 14 Haz 14 May 14 Nis 14 Mar 14 Şub 14 Oca 14 Ara 13 Kas 13 55.000 ABD Doları / TL • • • ABD Doları, Japonya ve Avrupa’dan gelen parasal genişleme kararlarının ardından orta-uzun vadeli trend olarak değer kazanma eğilimi korumakta… Bu paralelde ABD Doları TL’ye karşı son dönemde 2,20 TL seviyelerine kadar gerilemenin ardından 2,28 TL’ye kadar tekrar yükseldi… Petrol fiyatlarındaki düşüşün enflasyon üzerinde ve TL üzerinde pozitif etkisine karşın önümüzdeki dönemde Euro’nun değer kaybı sürecinin rekabet avantajının korunabilmesi amacıyla TL üzerinde baskıyı artırmasını beklemekteyiz... Eki 14 Eyl 14 Ağu 14 2,40 2,35 2,30 2,25 2,20 2,15 2,10 2,05 2,00 1,95 1,90 1,85 1,80 Tem 14 Haz 14 May 14 Nis 14 Mar 14 Şub 14 Oca 14 Ara 13 Kas 13 USD/TRY Tahvil Faizleri • • • Son dönemde petrol fiyatlarındaki düşüşün enflasyon üzerinde olumlu etki oluşturacağı beklentisi paralelinde tahvil faziler %10,0 seviyesinden %8,5 seviyelerine doğru gerileme yaşandı... Bununla birlikte önmüzdeki kısa dönem için %8,0-9,0 bandı daha yüksek olasılık görülmekte... Tahvil faizleri için genel görüşümüz aşağı veya yukarı yönlü bir ana trend yerine yatay hareket etmesini beklemekteyiz... Devlet Tahvili - 2 yıllık gösterge 12,0% 11,5% 11,0% 10,5% 10,0% 9,5% 9,0% 8,5% 8,0% 7,5% 7,0% 6,5% Eki 14 Eyl 14 Ağu 14 Tem 14 Haz 14 May 14 Nis 14 Mar 14 Şub 14 Oca 14 Ara 13 Kas 13 6,0% Öneri Listesi Kapanış Hedef Yükseliş Günlük Fiyat Potansiyeli Hacim 1 yıl vade % (milyon TL) TL 07.11.2014 Kod Şirket Adı Sektör Yatırım Gerekçesi AKCNS Akçansa Çimento 14,05 15,25 9% 1 Bölgesel büyük çaplı altyapı projeleri, artan çimento fiyatları AKSEN Aksa Enerji Enerji 2,89 3,35 16% 4 Yükselen elektrik fiyatları, doğalgazdan elektrik üreticilerinin avantajlı konumu DYOBY DYO Boya Kimya 1,84 2,20 20% 1 EKGYO Emlak Konut GYO Gayrimenkul 2,38 2,80 18% 98 HALKB Halkbank Bankacılık 13,80 17,10 24% 304 Cazip çarpanlar MGROS Migros Perakende 21,40 26,00 21% 15 İstikrarlı büyüme, satış beklentisi TATGD Tat Gıda Gıda 3,38 3,90 15% 1 TCELL Turkcell Telekom 12,70 15,10 19% 78 THYAO Türk Hava Yolları Hava Yolları 7,50 9,50 27% 180 VAKBN Vakıfbank Bankacılık 4,50 5,65 26% 147 Cazip piyasa çarpanları XU100 BIST 100 Endeksi 77.958 90.000 15% 3375 Düşük kamu borçluluğu, düşük bütçe açık seviyesi, azalan cari açık İstikrarlı ve yüksek faaliyet karlılığı, yüksek pazar payı Kentsel dönüşüm, yüksek nakit gücü, düzenli temettü ödeme İştirak satışları ile borçlulukta azalma, 3. çeyrekle birlikte karlılıkta artış beklentisi Yüksek temettü potansiyeli, yüksek nakit gücü, büyümeye düşük hassasiyet Güçlü büyüme ve hava trafik hacminde artış, düşen petrol fiyatları Takvim Tarih Saat Veri 10 Kasım Pazartesi Konsolide Bilançolar 10 Kasım Pazartesi 10:00 Türkiye Eylül Sanayi Üretimi 12 Kasım Çarşamba 12:00 AB Sanayi Üretimi 13 Kasım Perşembe 10:00 Türkiye Eylül Cari Açık 14 Kasım Cuma 12:00 AB 3.Ç. Büyüme 19 Kasım Çarşamba 21:00 FED Toplantı Tutanakları 20 Kasım Perşembe 14:00 TCMB Faiz Toplantısı 20 Kasım Perşembe 15:30 ABD Tüfe 21 Kasım Cuma S&P Türkiye Kredi Notu 04 Aralık Perşembe Avrupa MB Faiz Toplantısı 05 Aralık Cuma Moody’s Türkiye Kredi Notu 17 Aralık Çarşamba FED Faiz Toplantısı Makro Göstergeler Makro Gösterge 2011 2012 2013 2014 Dönem GSYH (Milyar TL) / Yıllık 1.298 1.416 1.565 1.655 Haziran 2014 GSYH (Milyar $) / Yıllık 774 786 822 797 Haziran 2014 GSYH Büyümesi (%) / Yıllık 8,8 2,2 4,1 3,3 Haziran 2014 TÜFE – Yıllık % 10,4 6,1 7,4 9,0 Kasım 2014 ABD Doları / TL / Dönem Sonu 1,91 1,78 2,13 2,25 Kasım 2014 Gösterge Tahvil / Dönem Sonu 11,0 6,2 10,1 8,6 Ekim 2014 Bütçe Dengesi (Milyar TL) / Yıllık -17,4 -28,8 -18,5 -25,8 Eylül 2014 Bütçe Dengesi/GSYH (%) / Yıllık -1,3 -2,2 -1,2 -1,6 Eylül 2014 Cari İşlemler Dengesi (Milyar $) -75,1 -48,5 -64,9 -48,7 Ağustos 2014 Cari Denge/GSYH (%) / Yıllık -9,7 -6,0 -7,9 -6,1 Ağustos 2014 TCMB Rezervleri (Milyar $) 88 125 124 133 Eylül 2014 Kaynak: TUIK, Hazine, TCMB, Maliye, BDDK, OVP (Orta Vadeli Plan) Not : GSMH, Enflasyon, Cari Açık ve Bütçe Açık verileri ilgili tarih itibariyle son bir yıllık dönem. Uyarı Notu: Burada yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşterileri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir

© Copyright 2026 Paperzz