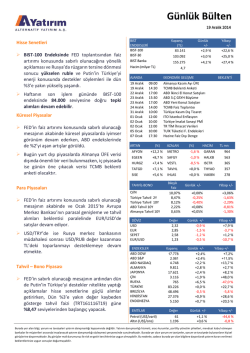

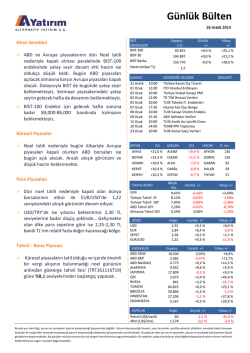

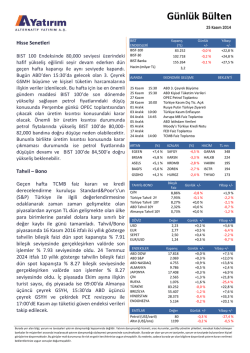

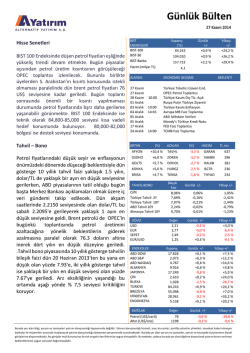

Günlük Bülten Hisse Senetleri BIST 100 Endeksinde ABD piyasalarında güçlü düşüşün ardından tepki yükselişinin devam etmesi, Ukrayna/Rusya geriliminin düşmesi ve global büyümede yavaşlama endişesi konusunda piyasalarda aşırı negatif fiyatlandığına yönelik açıklamalar paralelinde güne hafif yükseliş eğilimi ile başlamasını beklemekteyiz. BIST 100 Endeksinde Eylül ilk haftadan itibaren 82,500’den 72,500 seviyelerine 10,000 puanlık gerilemenin ardından geçtiğimiz hafta genelde 74,000-76,000 bandında hareket etmişti. BIST 100 Endeksinde tepkisel nitelikteki yavaş şekilde gerçekleşen yükseliş eğiliminin devamı durumunda 76,00078,000 bandı hedef durumunda. Bununla birlikte daha uzun vadeli perspektif açısından FED’in gelecek hafta yapılacak faiz toplantısı ile birlikte tahvil alım programında azaltımın devam etmesini ve politika değişikliğine gitmemesini beklemekteyiz. Bu hafta için piyasanın önemli gündemi Perşembe günü yapılacak TCMB PPK toplantısı olacak. Sözkonusu toplantıda enflasyon konusunda belirgin düşüş eğilimi görülmediği sürece herhangi bir faiz indirimi beklentisi bulunmuyor. Tahvil – Bono Tahvil ve Bono Piyasası’nda bu hafta yapılacak 13 aylık kuponsuz tahvil ihalesi ile Ekim ayı borçlanması son bulacak. Kasım ve Aralık aylarında ise 5,8 ve 1,1 Milyarlık küçük itfalarla birlikte de yıl sona ermiş olacak. Bu durumda yılın geri kalanında faizlerde arz yönünde önemli baskı beklenmiyor. Yurt dışında haftanın son işlem gününde piyasalarda yaşanan tepki alımları ile birlikte, dolarda 2,246’lara doğru geri çekilme yaşandı. 2,255’deki desteğin kırılmasından sonra artık bu seviyeyi yeni alımlar için gözlenecek direnç seviyesi olarak gözlemek uygun görünüyor. Gösterge faizde de , FED’in fazi artışı konusunda erken davranmayacağı ihtimali ve uluslararası konjonktürde büyüme endişeleri ile yaşanan düşüşle birlikte % 9 bileşik seviyelerinin etrafında işlemler devam ediyor. BIST ENDEKSLERİ BIST-100 BIST-30 Kapanış (TL) 75.533 Günlük +/+1,3 % Yılbaşı +/+11,4 % 92.454 +1,5 % +12,1 % BIST-Banka 140.767 +2,1 % +15,5 % Hacim (milyar TL) AJANDA 21 Ekim 22 Ekim 23 Ekim 23 Ekim 23 Ekim 27 Ekim 29 Ekim 30 Ekim 06 Kasım 10 Kasım 21 Kasım 05 Aralık 4,1 EKONOMİK GELİŞME 05:00 14:00 21:00 14:45 ARTAN BEKLENTİ Çin 3Ç GSMH Büyüme TTKOM 3Ç14 Bilanço TCELL 3Ç14 Bilanço AKBNK 3Ç14 Bilanço TCMB Faiz Toplantısı GARAN 3Ç14 Bilanço FED Faiz Toplantısı Solo Bilançolar Avrupa MB Faiz Toplantısı Konsolide Bilançolar S&P Türkiye Kredi Notu Moody’s Türkiye Kredi Notu +328 TL mn +657 TL mn (%) AZALAN (%) ZOREN +11,5 % KOZAL -3,5 % GARAN 737 TKNSA SAFGY +10,8 % +7,7 % AEFES GOODY -2,5 % -2,1 % HALKB THYAO 384 340 VESTL +7,2 % HURGZ -1,7 % VAKBN 328 AKSA +5,4 % TTKOM -1,7 % ISCTR 203 TAHVİL-BONO O/N Türkiye Tahvil 2Y Türkiye Tahvil 10Y ABD Tahvil 10Y Almanya Tahvil 10Y DÖVİZ USD EUR SEPET EUR/USD ENDEKSLER ABD DOW ABD S&P ABD NASDAQ ALMANYA JAPONYA ÇİN RUSYA TÜRKİYE BREZİLYA HİNDİSTAN ENDONEZYA EMTİLAR Petrol (US$/varil) Altın (US$/ons) Bileşik Faiz 10,09% 8,82% 8,99% 2,22% 0,82% HACİM Günlük +/+0,2 % -0,4 % -0,2 % +0,1 % +0,0 % TL mn Yılbaşı +/+3,1 % -1,3 % -1,4 % -0,8 % -1,1 % Değer 2,25 2,87 2,56 1,28 Günlük +/-0,7 % -1,0 % -0,9 % -0,3 % Yılbaşı +/+4,6 % -2,9 % +0,2 % -7,2 % Kapanış 16.380 1.887 4.258 8.850 15.093 2.353 1.073 75.533 55.724 26.480 5.083 Günlük +/+1,6 % +1,3 % +1,0 % +3,1 % +3,9 % +0,5 % +2,7 % +1,3 % +2,6 % +1,4 % +1,1 % Yılbaşı +/-1,2 % +2,1 % +1,9 % -7,3 % -7,4 % +11,8 % -25,6 % +11,4 % +8,2 % +24,4 % +18,9 % Değer Günlük +/- Yılbaşı +/- 87 1234 -0,3 % -0,4 % -21,8 % +2,3 % Burada yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşterileri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Günlük Bülten Şirket & Sektör & Makroekonomik Haberler Vakıfbank <VAKBN TI> , Türk Hava Yolları <THYAO TI>, Türk Telekom <TTKOM TI> Maliye Bakanı Şimşek, Ziraat Bankasında ilk ve Vakfbank’ta ikincil halka arzın 3 yıl içinde planlandığını açıkladı. THY ve Türk Telekom için de ikincil halka arz düşündüklerini belirtti … Tav Hava Limanları <TAVHL TI> Malezya Hava Limanları Sabiha Gökçen Havalimanı’nda TAV’ın Limak Holding’ten almak istediği %40’lık pay için ön alım hakkının kullanmayı planlıyor … Sınırlı Negatif, BloomberHT Burada yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşterileri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz