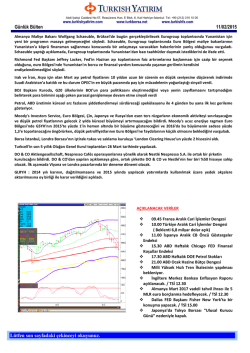

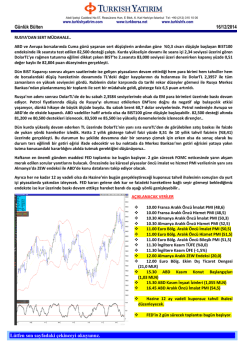

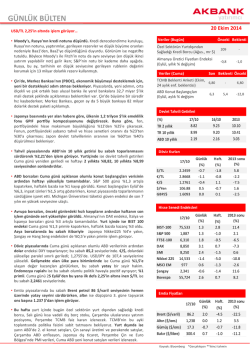

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 02/12/2014 VOLATİLİTE YENİDEN.. Çin’de yavaşlama sinyallerine eklenen imalat PMI, düşen petrol ve dolarda güçlenme eğilimi ile başlayan yeni haftaya BIST100 yatay başladı. Türkiye HSBC imalat PMI verisi sonrası devam eden yükselişle 87,000 seviyesini test eden endeks kapanışa doğru hızlanan kar satışları ile 85,200 seviyesini denedi ve günü yatay 86,147 puandan tamamladı. Bu sabaha bakıldığında DolarTL 2,2150’li seviyelerde.. ABD’nin 2.günde de ekside kapanması sonrası ABD vadeliler hafif artıda.. Petrol ise 70 dolar üzerine bir tepki verirken Rusya’yla doğalgazda indirim konusunda da mutabakat sağlanmış görünüyor, endeks güne yataya yakın hafif alıcılı başlayabilir. 87,000 iki kez denenip aşılamamış bir direnç seviyesi olarak kalmaya devam ederken 85,500 – 85,200 bölgesi ilk destek olarak izlenmeye devam edilecek.. Altın ve petrol önderliğinde emtiada oynaklık devam ederken veri akışına bağlı olarak dolar endeksi ve EURUSD başta olmak üzere kurlarda da oynaklığın yeniden artabileceği işaretleri görülüyor.. Yine de içeride iyimser hikaye ortadan kalkmadığı için dünkü hareketi realizasyon olarak yorumlamaya devam ediyoruz.. OPEC kararı sonrası dün düşmeye devam eden petrol fiyatlarının ABD vadelilerini ekside tutmaya devam ettiği ortamda Çin’den gelen imalat PMI ve ardından Euro bölgesi’nden de çok da iç açıcı mesajlar vermeyen imalat PMI’ların da Avrupa ve ABD borsalarındaki satıcılı seyirde etkili olduğunu söylemek mümkün.. Paritede ise İspanya’da PMI’ın beklentilerin üzerinde gelmesi ve Euro bölgesi’nde de hiç değilse daralma işareti görülmemesini kullanan bir hareket ile gördüğümüz toparlanma eğilimi ABD’nin beklenti altında kalan imalat PMI verisi ile 1,25’in test edilmesini sağladıysa da parite yeniden 1,2460’larda.. Günün sürpriz gelişmesi ise Moody’s’den Japonya’ya gelen darbeydi. 2.satış vergisini erteleyen ve deflasyondan çıkış için agresif adımlar atan Japonya’nın bu hamlelerinin hem başarı şansına hem de mali disipline etkileri konusundaki belirsizlikler not indiriminin temel gerekçesini oluşturuyor. Yine de küresel çapta büyüme endişelerinin daha baskın olduğu global piyasalarda bu adımın sert etkiler oluşturmadığını söylesek yanlış olmaz. Yurtiçinde ise açıklanan imalat PMI verisini 4.çeyrekte de ekonomik aktivitede toparlanmanın devamını destekleyen data olarak yorumluyoruz. Ekim ayında 51,5 olan veri Kasım ayında 52,5 düzeyinde gerçekleşerek sektörün Şubat ayından bu yana en güçlü büyümesini kaydettiğini gösterdi. Zaten BIST üzerinde de olumlu yansımalarını takip ettik. Yurt içi ajanda da İstanbul enflasyonu da takip edildi ve aylık bazda İstanbul’da perakende fiyatların %1,02 arttığı açıklandı ki Çarşamba günü açıklanacak TÜFE için önemli bir sinyal olduğunu düşünüyoruz.. Bugüne baktığımızda Euro bölgesi’nde ÜFE ve ABD’de inşaat harcamaları en önemli veriler. PMI’larla özellikle de Almanya imalat sanayinde daralma işareti veren Kasım imalat PMI ile ECB üzerinde devam eden baskının devamı açısından ÜFE önemli olacak, zaten haftanın devamında da ECB’nin PPK toplantısını izleyeceğiz.. Ajanda sakin olduğu için BIST100 endeksinde kur ve faizin seyrine göre bir hareket görülmesini bekliyoruz.. AÇIKLANACAK VERİLER 10.00 İspanya Kasım İşsizlik Sigortası Başvuruları 12.00 Euro Bölgesi Ekim ÜFE 13.00 OECD Ekim TÜFE 13.00 OECD Ekim Çekirdek TÜFE 14.45 ABD Haftalık ICSC/Goldman Mağaza Satışları 15.55 ABD Haftalık REDBOOK Perakende Satışları 16.30 ABD Kasım Küçük İşletmeler İstihdam Endeksi 17.00 ABD Ekim İnşaat Harcamaları (%0,5) NATO üyesi ülkelerin dışişleri bakanları toplantısı yapılacak. / TSİ 13.00 Enerji Bakanı Yıldız, Rusya’yla dün varılan anlaşmalara dair açıklama yapacak. / Saat 10.00 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 02/12/2014 YURTDIŞI ÖNEMLİ GELİŞMELER ABD düşüşle kapandı.. Beklentinin altında kalan “Black Friday” satışları, Apple Inc hisselerinde düşüş ve Çin’de yavaşlama sinyallerini destekleyen imalat PMI sonrası ABD borsaları düşüşü 2.güne taşıdı. S&P500 gösterge endeksi %0,68 düşüşle 2,053 puandan, Dow Jones endeksi ise yüzde 0,29 düşüşle 17,776 puan seviyesinden günü tamamladı. Japonya’ya not darbesi.. Kredi derecelendirme kuruluşu Moody’s, büyüme politikasının zamanlama ve etkinliği konusundaki belirsizlikler ve bunun yanında mali açık azaltım hedefinin ulaşılabilirliğinin belirsiz olması gerekçesiyle Japonya’nın kredi notunu AA3 seviyesinden A1’e indirdi, görünüm durağan. ABD’de imalat sektöründen karışık sinyaller.. Kasım ayında ABD’de imalat sektörü PMI verisi 54,8 seviyesinde açıklandı. (beklenti 55,0, önceki 55,9) Bu rakamlar ABD imalat sektöründe genişlemenin ivme kaybederek devam ettiğine işaret ediyor. ISM imalat ise Ekim’deki 59,0 seviyesinden Kasım’da 58,7 düzeyine geriledi, yine de beklentilerin üzerinde kalmaya devam etmesi ile küresel yavaşlamadan ABD ekonomisinin etkilenmediği algısına yardımcı oluyor.. Almanya imalat sektörü Kasım’da daraldı.. Euro bölgesinin lokomotif ekonomisi Almanya’da imalat PMI Kasım’da 49,5 seviyesinde gerçekleşerek 50,0 eşik seviyesi altında kaldı ve sektörün Kasım ayında daraldığını gösterdi. Bunun etkisi ile Euro bölgesi’nde imalat PMI ise 50,4’lük beklentiye karşılık 50,1 seviyesinde gerçekleşti. ECB’nin VDMK alımları devam ediyor.. ECB 28 Kasım’da 368 milyon euro tutarında varlığa dayalı menkul kıylet (VDMK) alımı gerçekleştirdiğini açıkladı. Geçtiğimiz hafta yapılan 5 milyar 78 milyon euroluk teminatlı tahvil alımı ile toplam teminatlı tahvil alım tutarı 17 milyar 801 milyon euro seviyesine yükselmiş oldu. VDMK alım tutarlarının boyutu, Avrupa Merkez Bankası’nın bu alımları yaparken ihtiyatlı olacağı algısı yaratıyor.. Fischer’dan önemli mesajlar.. BloombergHT’nin haberine göre FED Başkan Yardımcısı Fischer, düşen petrol fiyatlarının enflasyona etkisinin kendisini endişelendirmediğini söyledi. Ayrıca ABD’deki durumun bir deflasyon değil bir düşük enflasyon sorunu olduğunu kaydeden Fischer, %0 faiz oranının ise normal olmadığını kaydetti. ABD düşen petrolden memnun.. FED Başkan Yardımcısı Fischer’a benzer şekilde New York FED Başkanı Dudley de düşen petrol fiyatlarından rahatsız değil. Dudley, gerileyen petrol fiyatlarının tüketici harcamalarının artması ve toparlanmayı dayanıklı hale getirme konusunda ekonomiye katkı sağlamasını beklediğini kaydetti. YURTİÇİ ÖNEMLİ GELİŞMELER VE ŞİRKET HABERLERİ Putin Türkiye’yi ziyaret etti.. Rusya Devlet Başkanı Putin dün Türkiye ziyareti kapsamında Ankara’da görüşmeler yaptı. BloombergHT’nin haberine göre Putin, Cumhurbaşkanı Erdoğan ile görüşmesinin ardından 1 Ocak'tan itibaren doğal gazda yüzde 6 indirim yapılacağı açıklamasında bulundu. Ayrıca tarafların Mavi Akım'dan Türkiye'ye ulaştırılan doğalgaz miktarında da 3 milyar metreküplük artışa gidilmesinde anlaştığı bildiriliyor. Rusya’yla ticari işbirliği çabaları artıyor.. Rusya Devlet Başkanı Putin, Rusya ve Türkiye arasında ticaretin artırılması için ilgili bakanlıklar nezdinde çalışmalar yapılacağını, altyapı ve ulaştırmada ortak projeler istediklerini, 2016’nın da RusyaTürkiye arası turizm yılı olmasını planladıklarını ve Türkiye topraklarında Güney Avrupa tüketicileri için yeni bir enerji hattı kurulması konusunda da mutabakata varıldığını söyledi. ISCTR : T. İş Bankası Mensupları Sosyal Güvenlik ve Yardımlaşma Vakfı, bugün ISCTR paylarında satış işlemi gerçekleştirilebileceğini bildirdi. (Mevcut oy hakkı oranı %40,25) SASA : Milliyet Gazetesi’ne göre İstanbul Tekstil ve Hammaddeleri İhracatçıları Birliği (İTHİB) Başkanı, Sabancı Holding YK Başkanı Güler Sabancı ile görüştüklerini söyledi, “Türk tekstil üreticileri olarak Sasa’ya talip olduğumuzu açıkladık. 10 yerli firma birlikte teklif vereceğiz. Güler Hanım’dan, ‘olur, görüşelim’ yanıtı aldık” dedi MRDIN, EREGL : 01.12.2014 tarihinde Ereğli Demir Çelik Fabrikaları T.A.Ş. payları ile ilgili olarak 4,47-4,50 TL fiyat aralığından 992.691 adet satış işlemi gerçekleştirildi, EREGL sermayesindeki paylar % 0,03 sınırının altına düştü. TSPOR : 25 mn TL sermayenin %300 bedelli artırılarak 100 mn TL’ye yükseltilmesine karar verildi. VESTL [VESBE] : 01.12.2014 tarihinde VESBE payları ile ilgili 10,00 TL fiyat seviyesinden 12.799 TL nominal değerli alım işlemi gerçekleştirildi. İşlemle, VESTL’in VESBE sermayesindeki payı 01.12.2014 tarihi itibariyle %94,41'e ulaştı. MGROS : BC Partners ve Anadolu Endüstri Holding A.Ş. arasında Migros'un %40,25 hissesi için muhtemel satı görüşmeleri kapsamında tarafların müzakerelerinin devam etmekte olduğu bildirildi. AFYON : 3 mn TL sermayeyi 100 mn TL’ye yükseltecek bedelli sermaye artırımı için SPK’ya izin başvurusu yapıldı. EGLYO (EGCYH) : Şirket, sahibi olduğu Egeli & Co Yatırım Holding A.Ş. hisselerinde önümüzdeki günlerde satış işlemi gerçekleştirmeyi planladığını KAP’a bildirdi. BURVA : 5.067.360 TL sermayenin %10 bedelsiz, %45 bedelli olarak 7.854.408 TL’ye yükseltilmesine karar verildi. SAHOL : 1 TL Nominal Değerli Paya Teklif Edilen Nakit Kar Payı Net 0,0086350 TL, Ödeme Tarihi 02.04.2014 PRKME : Şirketin, tüm aktif ve pasifi ile birlikte bir bütün halinde Silopi Elektrik tarafından "devir alması" suretiyle Silopi Elektrik bünyesinde birleşilmesi işlemine ilişkin Sermaye Piyasası Kurulu'na 16.09.2014 tarihinde başvuru yapıldı. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 02/12/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz