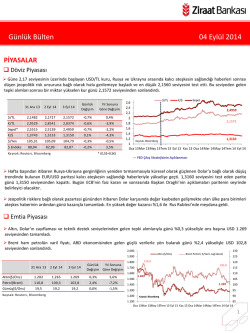

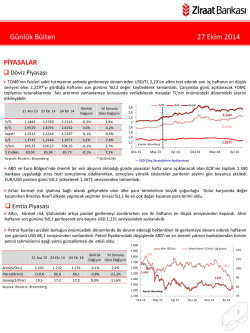

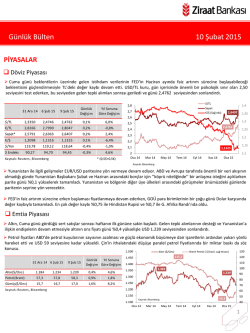

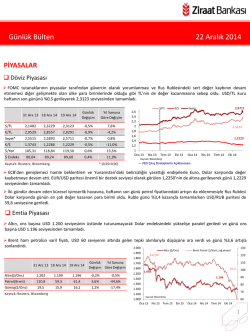

Günlük Bülten 19 Aralık 2014 PİYASALAR Döviz Piyasası FED’in faiz artışlarında sabırlı davranacağını açıklamasıyla destek bulan USD/TL kuru tarihi zirvelerinden uzaklaşarak güne 2,33'ün altından başladı. TCMB'nin enerji ithalatçısı KİT'lerin döviz ihtiyacının karşılanması gibi adımlarının da kura destek olmaya devam ettiği günde kur %0,6 düşüşle 2,3229 seviyesinden günü sonlandırdı. 31 Ara 13 17 Ara 14 18 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,3380 2,3229 -0,6% 8,1% €/TL 2,9529 2,8857 2,8557 -1,0% -3,3% Sepet* 2,5515 2,6128 2,5893 -0,9% 1,5% €/$ 1,3743 1,2342 1,2286 -0,5% -10,6% $/Yen 105,31 118,65 118,84 0,2% 12,8% 80,04 89,13 89,24 0,1% 11,5% $ Endeks Ka yna k: Reuters , Bl oomberg * (0,5$+0,5€) $/TL 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 1 Oca 13 €/$ 2,5893 Sepet 2,3229 1,2286 Nis 13 Tem 13 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 Kaynak: Bloomberg --- FED Çıkış Stratejisinin Açıklanması FED toplantısının ardından sert düşüş yaşayan EUR/USD paritesi düşüşüne dün de devam etti ve günü 1,2286 seviyesinden tamamladı. İsviçre Frankı, İsviçre Merkez Bankası’nın negatif faiz kararı sonrasında Euro ve Dolar karşısında değer kaybetti. Emtia Piyasası Altın, fiziki talebin artacağı yönündeki işaretlerle iki haftanın en düşük seviyesinden toparlandı ve günü ons başına USD 1.199 seviyesinden sonlandırdı. Brent ham petrolün varil fiyatı, arz fazlasının kötüleşeceği endişeleriyle yeniden gerileyerek 5,5 yılın en düşük seviyelerine yaklaştı ve günü USD 59,3 seviyesinden tamamladı. 2.000 Altın ($/Ons) 1.900 31 Ara 13 17 Ara 14 18 Ara 14 Günlük Yıl Sonuna Değişim Göre Değişim Brent Petrol ( $/Varil, sağ eksen) 117,52 1.800 120 110 1.700 1.600 Altın($/Ons) 1.202 1.190 1.199 0,7% -0,3% 1.500 Petrol(Brent) 110,8 61,2 59,3 -3,1% -46,5% 1.400 Gümüş($/Ons) 19,5 15,8 15,9 0,8% -18,4% 1.300 Ka yna k: Reuters , Bl oomberg 59,3 1.693 100 90 1.199 80 1.200 1.100 130 70 Kaynak: Bloomberg 1.000 Oca 13 Nis 13 Tem 13 60 Eki 13 Oca 14 Nis 14 Tem 14 Eki 14 1 Günlük Bülten 19 Aralık 2014 Faiz Piyasası Top. Piyasa Hacmi 13 Göst. Tahvilin Hacmi FED adımlarının piyasalarda genel olarak bir rahatlama getirmesi ve TCMB'nin TL'yi desteklemek adına sıkılaştırma adımlarına devam etmesiyle 2 yıllık gösterge faiz günü 35 baz puan düşüşle %8,60 seviyesinden tamamladı. 12 Göst. Faizi (Sol Eks,*) TCMB’nin yaptığı toplam fonlama miktarı 43,2 milyar TL düzeyinde yükselirken; bu rakamın 33 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından, 2,9 milyar TL’lik kısmı %10,75’ten piyasa yapıcılığı imkanından, 7,3 milyar TL’lik kısmı %11,25’ten BİST repodan oluştu. Ortalama fonlama maliyeti %8,92 düzeyine yükseldi. 7 31 Ara 13 17 Ara 14 18 Ara 14 11 10,10 8,95 8,60 -0,35 -1,50 USD Libor( 3 aylık) 0,25 0,23 0,23 0,00 -0,02 EUR Libor( 3 aylık) 0,27 0,06 0,06 0,00 -0,21 O/N İMKB Repo 7,60 10,88 10,86 -0,02 3,26 Eurobond 2030* 6,91 5,09 4,84 -0,26 -2,07 9 8 6 5 4 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 13 12 11 10 9 8 7 6 5 4 3 2 May 12 * bi l eşi k fa i z Ka yna k: Reuters , BIST, Bl oomberg 2.258 10 Günlük Yıl Sonuna Değişim Göre Değişim Gösterge Tahvil* 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 0 20 %8,60 TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru %8,92 Ağırlıklı Fonlama Faizi Eki 12 Mar 13 Gecelik Borç Alma-Verme Faizi Ağu 13 Oca 14 Haz 14 Kas 14 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 183 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,84 seviyesine geriledi. Borsalar Borsa İstanbul, ABD'de faizlerin hızlı artmayacağı beklentileriyle gelişmekte olan ülke piyasalarındaki keskin yükselişe paralel olarak günü %3 artıda 83.226 puandan kapattı. ABD borsaları FED'den gelen açıklamalarla görülen kazanımlarını artırarak dün de yükseldi ve S&P 500 endeksi son üç yıldaki en güçlü iki günlük yükselişi kaydetti. Asya borsaları FED’in ekonomiye sağlanan destekleri geri çekmekte acele etmeyeceğine işaret eden açıklamaları sonrasında Wall Street'te dün görülen kazanımların ardından bugüne yükselişle başladı. 31 Ara 13 17 Ara 14 18 Ara 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 7.000 BIST-100 67.802 80.821 83.226 3,0% 22,7% BIST-30 82.448 100.105 103.207 3,1% 25,2% Sanayi 62.349 73.759 75.617 2,5% 21,3% Hizmetler 50.656 59.628 60.452 1,4% 19,3% Mali 90.498 108.540 112.489 3,6% 24,3% Bankalar Endeksi 122.226 149.189 155.958 4,5% 27,6% Dow Jones 16.577 17.357 17.778 2,4% 7,2% S&P 500 DAX 1.848 2.013 2.061 2,4% 11,5% 9.552 9.544 9.811 2,8% 2,7% Nikkei 225 16.291 16.820 17.210 2,3% 5,6% Bovespa 51.507 48.714 48.496 -0,4% -5,8% Ka yna k: Reuters , Bl oomberg 98.000 İşlem Hacmi (milyon TL) BIST 100 Endeks (sağ eksen) 93.000 83.226 6.000 88.000 83.000 5.000 78.000 4.000 73.000 3.000 68.000 63.000 2.000 58.000 1.000 53.000 0 Oca.13 48.000 Nis.13 Tem.13 Eki.13 Oca.14 Nis.14 Tem.14 Eki.14 Kaynak: Reuters 2 Günlük Bülten 19 Aralık 2014 PİYASALARDAKİ GELİŞMELER 2014 3. çeyrekte USD -390,2 milyar olan net uluslararası yatırım pozisyonu ekim ayında USD -414,6 milyar olarak gerçekleşti. Başbakan Ahmet Davutoğlu ilk bölümü daha önce kamuoyu ile paylaşılan “Öncelikli Dönüşüm Programı Eylem Planı” çerçevesinde sekiz reform alanını daha açıkladı. Fitch, Türkiye bankacılık sektörünün 2015 yılı görünüm raporunu açıkladı. Bankacılık sektörü kredileri, 12 Aralık itibarıyla bir önceki haftaya göre %0,99 artışla 1,236 trilyon TL oldu. TCMB verilerine göre, 5 Aralık'ta USD 111,7 milyar olan brüt döviz rezervi 12 Aralık itibarıyla USD 111,85 milyara yükselirken; altın rezervleri 12 Aralık itibarıyla USD 20,19 milyar oldu. Münih merkezli ekonomik araştırma kuruluşu IFO'nun verilerine göre, Alman iş dünyası eğilim endeksi aralık ayında 105,5'e yükselerek beklentilere yakın bir seviyede açıklandı. (Beklenti: 105,4) İsviçre Merkez Bankası (SNB) piyasaları şaşırtan bir karar alarak bünyesindeki vadesiz mevduat hesaplarına negatif faiz uygulamaya başlayacağını açıkladı. Mali İstikrar Denetleme Konseyi'nin (FSOC) toplantısında konuşan FED Başkanı Janet Yellen, bankaların faiz şokuna hazırlıklı olmaları gerektiğini ifade etti. İngiltere'de perakende satışlar kasımda %1,6 ile beklentilerin çok üzerinde artış kaydetti. (Beklenti: %0,3) ABD'de işsizlik maaşı başvuruları 13 Aralık'ta sona eren haftada 289.000 ile beklentilerin altında gerçekleşti.(Beklenti: 295.000) ABD’de aralık ayı öncü hizmetler PMI 53,6 olarak açıklandı. (Beklenti: 56,3) ABD'nin Philadelphia FED endeksi aralık ayında 24,5'e gerileyerek beklentilerin altında açıklandı. (Beklenti: 27) Bernanke, FED yetkililerinin önümüzdeki yıl enflasyondan ziyade büyümenin ivmelenmesine ve çekirdek enflasyonun gelecekteki politikaya etkisine odaklanacakları tahmininde bulundu. Çin’in 2013 yılı GSYH’si 58,8 trilyon Yuan olarak revize edildi. Çin, 3. çeyrek için cari işlemler fazlasını USD 81,5 milyardan USD 72,2 milyara revize etti. Japonya Merkez Bankası 31 Ekim'de uygulamaya başladığı ultra gevşek para politikasını devam ettirme kararı aldı. 2014 3. çeyrekte USD -390,2 milyar olan net uluslararası yatırım pozisyonu ekim ayında USD -414,6 milyar olarak gerçekleşti. Toplam yurtdışı döviz varlıklarımız USD 232 milyar seviyesinden USD 233 milyar seviyesine yükseldi. Varlık tarafına doğrudan ve diğer yatırımlar pozitif katkı yaparken; portföy yatırımlarında değişim gözlenmedi. Diğer yatırımlar kalemini efektif ve mevduatlar ile ticari krediler yukarı çekti. Varlıkların en büyük bölümünü oluşturan rezerv varlıklar kalemi geçen çeyrekteki düşüşe karşın ekim ayında arttı ve 3. çeyreğe göre %0,3 yükseldi. Yükümlülükler tarafı incelendiğinde; yükümlülüklerin 3. çeyreğe göre %4,1 artarak USD 647,7 seviyesinde gerçekleştiği görüldü. 3 ana kalemdeki artış yükümlülüklerimizi yukarı çekerken; yurtiçinde doğrudan yatırım kaleminin %9,1 artması başta etkileyen kalem oldu. Bunu portföy ve diğer yatırımlardaki azalış izledi. Portföy yatırımlardaki artışın hisse senetlerinin öncülüğünde olduğu görülürken; borç senetlerindeki artış da USD 4,7 milyar oldu. Uluslararası Yatırım Pozisyonu/GSYH (%) GSYH (Milyar USD, Sol Eksen) Toplam Varlıklar/GSYH (Sağ Eksen) 900 800 Toplam Yükümlülükler/GSYH (Sağ Eksen) 120% Uluslararası Yatırım Pozisyonu (Net)/GSYH (Sağ Eksen) 100% 80% 700 60% 600 40% 500 20% 400 0% -20% 300 -40% Ekim 2014 3.Ç. 2014 2.Ç. 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2014 1.Ç. Kaynak: TCMB, TÜİK 2002 -80% 2001 -60% 100 2000 200 3 Günlük Bülten 19 Aralık 2014 Fitch, Türkiye bankacılık sektörünün 2015 yılı görünüm raporunu açıkladı. Fitch, "Türk bankalarını 2015'te zor bir yıl bekliyor, sektör için görünüm durağan" açıklamasını yaptı. Fitch, bankacılık sektörünün kısa vadeli dış fonlamaya bağımlılığının risk oluşturduğunu belirtti. "Ilımlı büyüme, mevduatlar için rekabet ve ılımlı varlık kalitesi zorluk yaratıyor" ifadesini kullanan Fitch, kısa vadeli döviz cinsinden borçlanmanın bankacılık sektörü için risk yarattığını kaydetti. Orta vadede bankacılık sektörü büyümesinin yakın geçmişten daha yavaş olacağı tahmininde bulunan Fitch, "Yaptığımız olası senaryolar döviz likiditesinin yeterli olacağına işaret ediyor" değerlendirmesinde bulundu. Bankalar için zorluk yaratan en önemli faktörler arasında sınırlı büyüme oranları, mevduatlar için yaşanan yoğun rekabet ve varlık kalitesinde yaşan bozulma gösterildi. Fitch'e göre orta vadede büyüme yakın geçmişten daha yavaş olacak ve varlık kalitesi de artan tüketici borçluluğu ve TL’deki değer kaybı yüzünden bozulacak. Ayrıca, yüksek faiz oranları ve mevduatlar için yaşanan rekabet fonlama maliyetini yukarı çekecek. Kuruluş, 2008'in sonundan bu yana bankaların dış borcunun yaklaşık 3 kat arttığına ve giderek daha fazla kısa olduğuna vurgu yaptı. Bunun da yatırımcıların algısındaki ani bir değişikliğin bankaların sermayeye erişimini sekteye uğratma riskini artırdığının altı çizildi. İsviçre Merkez Bankası (SNB) piyasaları şaşırtan bir karar alarak bünyesindeki vadesiz mevduat hesaplarına negatif faiz uygulamaya başlayacağını açıkladı. Merkez Bankası bu kararla Rusya'daki kriz ve petrol fiyatlarındaki düşüşten kaygılanan yatırımcılardan gelen güvenli liman talebini azaltmayı amaçlıyor. SNB yaptığı kısa açıklamada, 10 milyon Frank’ın üzerindeki mevduatı olan vadesiz hesaplara -%0,25 faiz uygulanacağını açıkladı ve üç ay vadeli Libor faiz hedefini -%0,75 ile %0,25 aralığına genişletti. Uygulama 22 Ocak'tan itibaren geçerli olacak. Frank açıklamanın ardından değer kaybetti. EUR/CHF kuru ekim ortasından bu yana en yüksek seviyeyi gördü. SNB'nin açıklamasında "Son birkaç günde bir dizi unsur güvenli yatırım araçlarına olan talepte artışı tetiklemiştir. Negatif faizlere geçilmesi İsviçre Frankı’nın bir yatırım aracı olarak çekiciliğini azaltmakta ve kurda asgari seviye uygulamasını desteklemektedir" denildi. SNB ayrıca 2011 yılında Euro Bölgesi krizi sırasında devreye alınan EUR/CHF kurunun 1,2 seviyesinin altına inmesine izin verilmemesi uygulamasına devam edeceğini belirtti. Japon yeninin ardından dünyanın en likit güvenli para birimi olan Frank, Rusya'da tam ölçekli bir ekonomik kriz yaşanacağı kaygıları ve küresel ekonominin yavaşladığı endişeleriyle değer kazanarak, Euro karşısında giderek 1,2 Frank seviyesine daha yakın bir seyir izlemeye başlamıştı. Mali İstikrar Denetleme Konseyi'nin (FSOC) toplantısında konuşan FED Başkanı Janet Yellen, bankaların faiz şokuna hazırlıklı olmaları gerektiğini ifade etti. Washington'daki risk paneline katılan Yellen, FED'in politika konusundaki mesajlarını mümkün olduğunca açık şekilde ileteceğini söyledi. Düşük faizlerin bankaları getiri için daha fazla çaba sarf etme konusunda cesaretlendirmesi gerektiğini belirten Yellen, FSOC'nin fonların likiditelerine odaklanması gerektiğini dile getirdi. Kaldıraçlardan doğacak riskleri dikkatle izlediklerini söyleyen FED başkanı, konseyin fonların likiditelerini çıkış talepleri karşısında nasıl idare ettikleri konusunda daha fazla bilgiye sahip olmaya ihtiyaç duyduğunu söyledi. VERİ GÜNDEMİ Yurtiçinde aralık ayı TCMB beklenti anketi açıklanırken; Euro Bölgesi’nde cari işlemler dengesi, Almanya’da GfK tüketici güven endeksi ve ÜFE, Brezilya’da işsizlik oranı izlenecektir. 4 Günlük Bülten 19 Aralık 2014 UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 5

© Copyright 2026 Paperzz