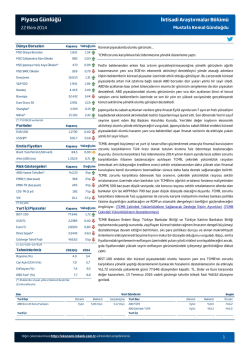

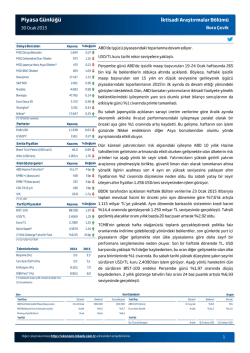

Piyasa Günlüğü İktisadi Araştırmalar Bölümü Gamze Can 3 Ekim 2014 Dünya Borsaları Kapanış MSCI Dünya Borsaları %Değişim ABD’de haftalık işsizlik maaşı başvuruları verisi beklentilerden olumlu... 1.668 0,67 MSCI Gelişmekte Olan Ülkeler 993 0,43 MSCI Japonya Hariç Asya Ülkeleri* 471 0,23 ABD’de bugün açıklanacak Eylül ayı tarım dışı istihdam ve işsizlik oranı verileri MSCI BRIC Ülkeleri 272 0,09 öncesinde dün açıklanan geçtiğimiz haftaya ilişkin işsizlik maaşı başvuruları 16.801 0,02 beklentilerin altında gelerek işgücü piyasasına yönelik olumlu beklentileri S&P 500 1.946 0,00 destekledi. Diğer taraftan, Ağustos ayına ilişkin fabrika siparişleri verisi aylık bazda Nasdaq 4.430 0,18 tahminlerin üzerinde daraldı. Temmuz ayında söz konusu veride uçak siparişlerine Bovespa 53.519 1,25 bağlı olarak yüksek artış kaydedilmişti. Nitekim, ulaştırma ürünleri hariç Euro Stoxx 50 3.106 2,77 Shanghai* 2.364 Kapalı 15.658 0,03 Dow Jones Nikkei* ECB Başkanı Mario Draghi varlık alım programlarının detaylarını açıkladı. tutulduğunda aylık bazda fabrika siparişleri %0,1 ile sınırlı oranda geriledi. Dün oynaklığın yüksek olduğu ABD borsa endeksleri günü yataya yakın kapattı. Avrupa Merkez Bankası (ECB) dün gerçekleştirdiği para politikası toplantısında beklentilere paralel olarak faiz oranlarında değişiklik yapmadı. ECB Başkanı Mario (*) TSİ 08:30 verileridir. Pariteler EUR/USD 1,2654 0,46 net bir biçimde aşağı yönlü olduğu yorumunda bulundu. Draghi, ECB’nin varlık alım 108,5 0,99 programına yılın son çeyreğinde, teminatlı tahvil alım programına ise Ekim ayının USD/JPY Emtia Fiyatları Kapanış Brent Türü Petrol (USD/varil) Altın (USD/ons) Risk Göstergeleri ABD Hazine Tahvilleri* Draghi toplantı sonrası yaptığı açıklamada, Euro Alanı ekonomisine ilişkin risklerin Kapanış %Değişim 91,3 3,51 1.215,0 0,09 Kapanış 2 bp EMBI(+) (baz puan) 333 3 bp EMBI-TR (baz puan) 256 0 bp CDS-TR (5 yıl) 204 2 bp VIX 16,2 0,6 p orta vadede %2’lik hedefine yaklaşmasını bekledikleri yönündeki açıklamasını Kapanış yineledi. Son üç aydır genel olarak gerileme eğiliminde olan petrol fiyatlarında aşağı yönlü seyir sürüyor. Dün Haziran 2012’den bu yana en düşük seviyesine gerileyen Brent türü ham petrolün varil fiyatı bu sabah bir miktar toparlandı. TCMB tarafından açıklanan verilere göre 26 Eylül haftasında yurt dışında yerleşik kişilerin mülkiyetindeki devlet iç borçlanma senedi (DİBS) portföyü net 246 milyon (*) 10 yıllık Yurt İçi Piyasalar sürmesinin planlandığını ifade eden Draghi, alınan yeni tedbirlerle ECB’nin bilançosunun 2012’nin başındaki seviyelerine ulaşmasını ve yıllık enflasyonun da Değişim %2,44 ikinci yarısında başlanacağını duyurdu. Varlık alım programının en az iki yıl %Değişim USD, hisse senedi portföyü de net 186 milyon USD daraldı. Böylece söz konusu tarih itibarıyla Ağustos sonuna kıyasla yurt dışında yerleşik kişilerin mülkiyetindeki DİBS BIST-100 73.858 0,40 USD/TL 2,2686 0,66 Euro/TL 2,8705 0,21 Döviz Sepeti* 2,5695 0,41 İlk seansta düşük seviyeden gelen tepki alımlarıyla yükselen BİST-100 endeksi ikinci Gösterge Tahvil Faizi %9,70 15 bp seansta yatırımcıların Fitch’in açıklaması öncesinde temkinli hareket etmesiyle 2013(G) 2014 gösterge tahvilin faiz oranı ise dün 15 baz puan gerileyerek %9,70 seviyesinden Büyüme (%) 4,0 3,0-3,5 Cari Açık/GSYH (%) 7,9 5,5 Bugün ABD’de açıklanması beklenen tarım dışı istihdam verisinin yanı sıra yurt içinde Enflasyon (%) 7,4 9,5 uluslararası kredi derecelendirme kuruluşu Fitch’in yapacağı Türkiye’nin kredi notu DİBS Faiz* (%) 7,7 10,0 değerlendirmesi ve Eylül ayına ilişkin enflasyon verileri yakından takip edilecek. (*) 0,5*USD+0,5*EUR Tahminlerimiz (*) İhalelerde oluşan yıllık ortalama bileşik faiz portföyünden 763 milyon USD, hisse senedi portföyünden de 297 milyon USD tutarında çıkış gerçekleşti. %0,40 düştü. TL, Dolar ve Euro karşısında değer kazandı. 13 Temmuz 2016 vadeli günü tamamladı. Fitch’in değerlendirmesinin Avrupa’da piyasalar kapandıktan sonra yayımlanması (G) Gerçekleşme bekleniyor. Veri Gündemi Dün Yurt Dışı ABD Haftalık İşsizlik Maaşı Başvuruları ABD Fabrika Siparişleri ECB Para Politikası Toplantısı Dönemi Beklenti Gerçekleşme 22-27 Eylül 297.000 287.000 Ağustos -%9,3 -%10,1 Ekim - - - - - Yurt İçi - Yurt Dışı Bugün Dönemi Beklenti Önceki ABD Tarım Dışı İstihdam Artışı Eylül 215.000 142.000 ABD İşsizlik Oranı Eylül %6,1 %6,1 Euro Alanı Perakende Satışlar Eylül %0,1 -%0,4 TÜFE (aylık) Eylül %0,45 %0,09 ÜFE (aylık) Eylül - %0,42 Yurt İçi Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 1 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Gamze Can 3 Ekim 2014 Dolar Endeksi(1) ve 10 Yıl Vadeli ABD Hazine Tahvil Faizi Altın ve Petrol Fiyatları 83 82 2,35 81 2,15 1,75 90 1.150 118 1.230 1.210 1.190 1.170 1.150 Nis.14 Eyl.14 Tem.14 Eki.14 79 Ağu.14 1,95 Haz.14 1.250 100 80 May.14 1.270 105 95 Nis.14 1.290 110 Küresel Borsalar (MSCI) Dünya Borsaları Endeksi 1.800 Gelişmekte Olan Piyasalar USD/GOÜ Para Birimleri (02.04.14=100) 114 1.750 1.100 1.700 1.050 1.650 1.000 1.600 950 1.550 900 110 106 102 94 Hindistan Eyl.14 Eki.14 Rusya Ağu.14 Brezilya Tem.14 Türkiye Haz.14 Nis.14 May.14 Güney Afrika 90 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 May.14 98 Nis.14 Değer Kaybı 2,55 Değerlenme 84 1.310 Eki.14 2,75 1.330 Yerel Para Biriminde 115 1.350 Yerel Para Biriminde 2,95 Altın (USD/ons, sağ eksen) Eyl.14 85 3,15 Brent Türü Ham Petrol (USD/Varil) Ağu.14 86 120 Tem.14 Tahvil Faizi (%, sağ eksen) Haz.14 Dolar Endeksi May.14 87 Gösterge Tahvilin Faizi (%) BİST-100 Endeksi 85.000 12,0 80.000 11,0 75.000 10,0 70.000 9,0 65.000 8,0 60.000 7,0 11,5 10,5 9,5 8,5 5 Yıl Vadeli CDS Spread 2,40 Eyl.14 Tem.14 Haz.14 Ağu.14 Eki.14 160 Eyl.14 2,45 Ağu.14 180 Tem.14 2,50 Haz.14 200 May.14 2,55 Eki.14 220 Eyl.14 2,60 Ağu.14 240 Tem.14 2,65 Haz.14 260 May.14 2,70 Nis.14 Döviz Sepeti [0,5*USD+0,5*EUR] 280 Nis.14 May.14 Nis.14 Mar.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 May.14 Nis.14 7,5 (1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir. Kaynak : Datastream, J.P. Morgan, BİST,Reuters Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 2 2 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Türkiye İş Bankası A.Ş. - İktisadi Araştırmalar Bölümü İzlem Erdem - Bölüm Müdürü [email protected] Alper Gürler - Birim Müdürü [email protected] Hatice Erkiletlioğlu - Müdür Yardımcısı [email protected] Kıvılcım Eraydın - Uzman [email protected] Bora Çevik - Uzman [email protected] Eren Demir - Uzman Yrd. [email protected] Mustafa Kemal Gündoğdu - Uzman Yrd. [email protected] Gamze Can - Uzman Yrd. [email protected] YASAL UYARI Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır. Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 3 3

© Copyright 2026 Paperzz