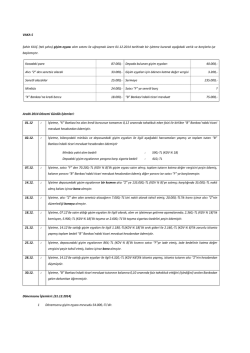

Sıra No:………… Öğrenci Nr : Adı ve Soyadı : Aldığı Not: Öğrenim Türü: ( ) GÜNDÜZ ( ) GECE Tarih: 10.11.2014 Karadeniz Teknik Üniversitesi – Maliye Bölümü Süre : Dersin Sorumluları: 80 dk. Prof. Dr. Yusuf SÜRMEN Doç. Dr. Abdulkerim DAŞTAN Doç. Dr. Abdülkadir PEHLİVAN ISL 233 MUHASEBE-II DERSİ 2014-2015 GÜZ YARIYILI ARASINAV SORU ve CEVAPLARI UYARILAR 1. Oturduğunuz sıranın numarasını cevap kâğıdına yazmayı unutmayınız. 2. Adınızı, soyadınızı ve öğrenci numaranızı tükenmez kalemle yazınız. 3. Kimliğiniz olmadan kesinlikle sınava girmeyiniz. 4. Size göre herhangi bir işlem için kayıt gerekmiyorsa mutlaka “KAYIT YOKTUR” ibaresini yazınız. 5. Hesap isimlerinde ve tutarlarında kesinlikle kısaltma yapmayınız. 6. Soruların çözümünde, sınav kâğıdının 4. sayfasında yer alan ve bu ders çerçevesinde yeni kullanılan hesapların yer aldığı tablodan yararlanabilirsiniz. 7. Sınav kâğıdı toplam 4 sayfadan oluşmaktadır. Sınav başlamadan gerekli kontrolleri yapınız. 8. İlk 30 dakika içerisinde sınavdan çıkmayınız. 9. Cep telefonu, çağrı cihazı vb. ile sınav salonuna girmeyiniz. 10.Bu sınavın cevap anahtarı, 11.11.2014 tarihinde www.yusufsurmen.com ve www.apehlivan.com adlı internet sitelerinden temin edilebilir. S.1. Aşağıdaki soruları, karşısındaki boş bırakılan yerlere kısaca cevaplandırınız (20). a) Türk Ticaret Kanunu’nda belirtilen değerleme ölçüleri Türkiye Muhasebe Standartlarına dayanmaktadır. Bu değerleme ölçülerini ad alarak sayınız (5). Gerçeğe Uygun Değer Maliyet Bedeli Cari Maliyet Gerçekleşebilir Değer Kullanım Değeri b) Envanter çıkarmanın iki aşamasını ad olarak sayınız (2). Sayım ve Değerleme c) Çıkarılan Hisse Senetleri: İtibari Değer Yan tarafta yer alan bilanço kalemleri hangi değerleme ölçüsü ile değerlenir. Karşısına yazınız (4). Gelecek Aylara Ait Giderler: Mukayyet Alınan Sipariş Avansları: Mukayyet Satın Alınan Tahviller: Alış Bedeli d) Değerleme ölçülerinden mukayyet değer ölçüsü ile değerleme kavramlarını ayrı ayrı tanımlayınız (6). Mukayyet Değer: Bir iktisadi kıymetin muhasebe kayıtlarında gösterilen hesap değeridir. Değerleme: İşletmenin belirli bir andaki varlık ve kaynak yapısı ile faaliyet sonucunu (kar ya da zarar) iktisadi ve mali yönden gerçeğe en yakın biçimde tespit ve takdir etmektir. e) Reeskont uygulaması ile işletmenin tahakkuk eden gelir ya da gider unsurlarının bulunulan dönemle ilgili olmayan kısımlarının ayrıştırılması gerekir. Bu uygulama hangi muhasebe temel kavramı gereği yapılır? (3) Dönemsellik S.2.“E” İşletmesi, stoklarına ait envanter işleminde toplam 800 adet fotokopi makinesinin teknik nedenle %12 değer kaybettiğini tespit etmiştir. Fotokopi makinesinin birim maliyeti 230,-TL’dir. Bu malların emsal bedeli, ortalama fiyat esasına göre hesaplanacaktır. Fotokopi makinesinin aylara göre satış bilgileri aşağıdaki gibidir: Aylar Satış Miktarı (adet) Toplam Satışlar Aralık 220 33.000,- İstenen: Yandaki verilerden hareket ederek, değer kaybeden fotokopi makinesinin emsal bedelini hesaplayınız. (4) Kasım 210 33.600,- Ortalama Satış Fiyatı = 33.000 / 220 = 150,-TL/adet Ekim 205 34.850,- Emsal Bedel = 800 × 150,- = 120.000,-TL Eylül 200 35.000,- Sayfa 1 / 4 S.3. “E” Kollektif Şirketi’nin 27.12.2014 tarihinde yaptığı sayım sonucuna göre kasasında fiilen 14.000,-TL bulunmaktadır. Aynı tarihte Kasa Hesabının borcunda 35.000,-TL, alacağında ise 23.000,-TL gözükmektedir. Bu tarihte gerekli kayıt yapılarak kasa denkleştirilmiştir. Yapılan incelemeler sonucunda; 29.12.2014 tarihinde ilgili farkın 1.000,-TL’lik kısmının nedeni bulunmuştur. Buna göre fark, geçici yatırım amacıyla elde tutulan 800,-TL’lik hisse senedinin 1.000,-TL’ye peşin satış kaydının unutulmasından kaynaklanmıştır. Kalan farkın nedeni bulunamadığından 31.12.2014 tarihinde geçici hesap kapatılmıştır. Kasadan, veznedar Bay ‘A’ sorumludur. İstenen: “E” Kollektif Şirketi’nin aşağıda belirtilen tarihlerdeki kayıtlarını yapınız. (8) 29.12.2014 Sayım ve Tesellüm Fazlaları H. Hisse Senetleri Hesabı Menkul Kıymet Satış Kârları H. 31.12.2014 1.000,- Sayım ve Tesellüm Fazlaları H. Diğer Olağandışı Gelir ve Kârlar Hesabı 800,200,- 1.000,1.000,- S.4 “E” İşletmesi, Almanya’da ikamet eden alıcı Bay Gerald KOLHMEN’e 01.10.2014 tarihinde 4.000,- EUR tutarında mal ihraç etmiş, karşılığında aynı tutarda bono almış ve 1 EUR = 3.10 TL üzerinden 121 Alacak Senetleri Hesabına 12.400,-TL olarak kaydetmiştir. 31.12.2014 tarihinde 1 EUR’un efektif alış kuru 3.00, döviz alış kuru ise 2.80 TL’dir. Bononun vadesi 20.07.2015; 31.12.2014 tarihinde yıllık LIBOR ise %20’dir. Bu alacak senedi tasarruf değeri ile değerlenecektir. “E” İşletmesi, senetlerin vadesinde alacak tutarını peşin olarak tahsil etmiştir. Tahsilatın yapıldığı tarihte efektif alış kuru ile döviz alış kuru 1 EUR = 2.70 TL’dir. İstenen: “E” İşletmesi’nin 31.12.2014 tarihli reeskont ve kur farkı kayıtları ile 20.07.2015 tarihli alacak senetlerini tahsil kayıtlarını tek madde ile gösteriniz. (9) 31.12.2014 (Reeskont) Reeskont Faiz Giderleri Hesabı Alacak Senetleri Reeskontu H. 20.07.2015 Kasa Hesabı 1.120,1.120,- 10.800,- - EUR Kasası Kambiyo Zararları Hesabı Alacak Senetleri Hesabı 400,11.200,- 31.12.2014 (Kur Farkı) Yurtdışı Satışlar Hesabı Alacak Senetleri Hesabı 1.200,1.200,- S.5. “E” Anonim Şirketi, 10.01.2014 tarihinde geçici yatırım yapmak amacıyla itibari değeri 90,-TL/adet olan hisse senetlerinden 500 adedini toplam 60.000,-TL ödeyerek satın almıştır. 15.04.2014 tarihinde söz konusu hisse senetlerinin 150 adedinin her biri 130,-TL’den peşin olarak satılmıştır. Kalan hisse senetlerinin değerleme günü itibarıyla borsa rayici ile değerlenmesine karar verilmiştir. Bir hisse senedinin borsa rayici 31.12.2014 tarihinde 132,- TL; 30.12.2014 tarihinde işlem yok; 29.12.2014 tarihinde 110,-TL olarak gerçekleşmiştir. İstenen: 15.04.2014tarihindeki hisse senedi satış kaydı ile 31.12.2014 tarihindeki hisse senedi değerleme kayıtlarını gösteriniz. (8) 15.04.2014 Kasa Hesabı Menkul Kıymet Satış Kârları H. Hisse Senetleri Hesabı 31.12.2014 19.500,1.500,18.000,- Karşılık Giderleri Hesabı Menkul Kıymetler Değer Düşüklüğü Karşılığı Hesabı H. 3.500,3.500,- Bu gider kanunen kabul edilmeyen bir giderdir. S.6. Aralıklı envanter yöntemini uygulayan bir işletmenin dönembaşı mal mevcudu 67.000,-TL, dönemiçi alışları 143.000,-TL, alış iadeleri 13.000,-TL, alış ıskontosu 2.000,-TL, alış giderleri 7.000,-TL, dönemsonu mal mevcudu 109.000,-TL ise 31.12.2014 tarihi itibariyle STMM’si kaç TL’dir. (3) STMM = 67.000 + 143.000 – 13.000 – 2.000 + 7.000 – 109.000 = 93.000,-TL Sayfa 2 / 4 S.7. "E” İşletmesi’nin, 2014 yılında “A” malına ait stok kartı aşağıdaki gibidir. GİREN Fiyat ÇIKAN Fiyat KALAN Fiyat Tutar Tarih Açıklama 01 Nisan Alış 20 50,- 1.000,- 20 50,- 1.000,- 15 Mayıs Alış 25 60,- 1.500,- 20 25 50,60,- 1.000,1.500,- 02 Haziran Satış 15 50,- 750,- 22 Temmuz Alış 15 40 50,55,- 750,2.200,- 01 Ekim Satış 5 50,- 250,- 31 Aralık Dönemsonu Miktar Tutar Miktar 25 5 30 40 55,- 1.500,250,- 2.200,40 10 50 85 60,50,- Tutar 4.700,- 55,50,- 80 2.200,500,4.450,(STMM) Miktar 250,(DSMM) 5 İstenenler: a. "E” İşletmesi’nin çeşitli tarihlerde satılan ticari mallarının maliyeti (STMM) ile dönem sonu kalan mallarının maliyetini (DSMM), LIFO (Son Giren İlk Çıkar) yöntemini kullanarak yukarıdaki stok kartı üzerinde gösteriniz. (10) b. "E” İşletmesi, 02 Haziran 2014 tarihindeki mal satışını (30 adet), %20 zararlı olarak çek karşılığında yaptığına göre; bu tarihte yapılması gereken kayıtları gösteriniz (Katma Değer Vergisi oranını gerekli yerde %18 olarak dikkate alınız). (4) 02.06.2014 Alınan Çekler Hesabı Yurtiçi Satışlar Hesabı Hesaplanan KDV Hesabı 02.06.2014 1.652,1.400,252,- STMM Hesabı Ticari Mallar Hesabı 1.750,1.750,- S.8. “E” İşletmesi, 01.05.2014 tarihinde, geçici yatırım amacıyla, itibari değeri 90,-TL, faiz oranı %30 ve vadesi 4 yıl olan 200 adet ikinci el özel kesim tahvilinin her birini 105,-TL’den “A” Bankası aracılığı ile peşin olarak satın almıştır. Tahvillerin faiz ödeme dönemi: 01.01.2014 31.12.2014’tür. İstenen: a) “E” İşletmesi’nin 01.05.2014 tarihindeki ikinci el tahvil alım kaydı ile 31.12.2014 tarihli kupon gönderme kaydını Türk Tekdüzen Muhasebe Sistemi’ne göre yapınız. (7) 01.05.2014 Özel Kesim Tahvil Senet ve Bonoları Hesabı Gelir Tahakkukları Hesabı Bankalar Hesabı 31.12.2014 19.200,1.800,21.000,- Diğer Hazır Değerler Hesabı -Kuponlar Gelir Tahakkukları Hesabı Faiz Gelirleri Hesabı 5.400,1.800,3.600,- S.9. “E” İşletmesi, 2014 yılı içinde yıllık ihtiyacı için 600,-TL’lik damga pulu satın almış ve ilgili pulları bir bilanço hesabına kaydetmiştir. Söz konusu pulların %45’lik kısmı 15.06.2014 tarihinde işletme faaliyetleri için kullanılmıştır. 31.12.2014 tarihinde ise 330,-TL yerine 320,-TL’lik pul kaldığı, söz konusu farkın da dönem içinde alıcı “Y” adına kullanılan pulların kayda alınmamasından kaynaklandığı aynı tarihte tespit edilmiştir. İstenen: 15.06.2014 tarihli pul kullanımı kaydı ile 31.12.2014’teki envanter kaydını gösteriniz. (6) 15.06.2014 Genel Yönetim Giderleri Hesabı Diğer Hazır Değerler Hesabı 31.12.2014 270,270,- -Pullar Alıcılar Hesabı Diğer Hazır Değerler Hesabı -Pullar Sayfa 3 / 4 10,10,- S.10. “E” İşletmesi’nin bazı hesaplarına ilişkin bilgiler aşağıdaki gibidir: Hesap Adı Borç Alacak Borç Kalanı 100 KASA HESABI (5.000,- USD) 11.000,- 11.000,- 102 BANKALAR HESABI (“T” Bankasında Vadeli Mevduat) 15.000,- 15.000,- Alacak Kalanı a) Kasada mevcut 5.000,-USD’nin 1.200,-USD’lik kısmı 19.10.2014 tarihinde 1 USD = 2,25 TL’den bozdurulmuş, kalan 3.800,-USD 31.12.2014 itibarıyla 1 USD = 2,10 TL üzerinden değerlemeye tabi tutulmuştur. İstenen: 19.10.2014 tarihindeki USD bozdurma kaydı ile 31.12.2014 tarihindeki USD değerleme kaydını -yardımcı hesapları da kullanarak- gösteriniz. (7) 19.10.2014 31.12.2014 Kasa Hesabı 2.700,- -TL Kasası Kasa Hesabı 2.640,- Kambiyo Zararları Hesabı Kasa Hesabı 380,380,- -USD Kasası -USD Kasası Kambiyo Kârları Hesabı 60,- b) “T” Bankası’ndaki mevduat 01.10.2014 tarihinde açılmış olup, vadesi 4 ay, yıllık faiz oranı 0,12’dir. Vade sonunda (01.02.2015), net faiz mevcut vadeli mevduat hesabına ilave edilecektir. Gelir vergisi oranı 0,15’tir. İstenen: Aşağıda belirtilen kayıtları gösteriniz (8) 31.12.2014 01.02.2015 Gelir Tahakkukları Hesabı Faiz Gelirleri Hesabı 450,450,- Bankalar Hesabı Peşin Ödenen Vergi ve Fonlar Gelir Tahakkukları Hesabı Faiz Gelirleri Hesabı 510,90,450,150,- S.11. “E” İşletmesi’nin 31.12.2014 tarihli Genel Geçici Sağlamasında şüpheli ticari alacaklara ilişkin aşağıdaki bilgiler yer almaktadır. Hesap Adı Borç Alacak Borç Kalanı 128 ŞÜPHELİ TİCARİ ALACAKLAR HESABI 64.000,- 4.000,- 60.000,- 129 ŞÜPHELİ TİCARİ ALACAKLAR KARŞILIĞI HESABI (-) 2.500,- 40.000,- Alacak Kalanı 37.500,- a. 15.06.2015 tarihinde 15.000,- TL’lik alacakla ilgili …Mahkemesi’nce borçlu hakkında gaiplik kararı verilmiştir. b. 20.08.2015 tarihinde, 24.000,- TL’lik alacağın borçlusunun adresinin bulunamaması sebebiyle icra takibinin kaldırıldığına ilişkin icra memurluğu yazısı alınmıştır. Kalan alacakla ilgili dava devam etmektedir. İstenen: “E” İşletmesi’nin 15.06.2015 ve 20.08.2015 tarihinde yapması gereken kayıtları (bir veya iki madde) gösteriniz. (6) 15.06.2015 20.08.2015 Şüpheli Ticari Alacaklar Karşılığı H. Önceki Dönem Gider ve Zararları H. Şüpheli Ticari Alacaklar Hesabı 9.375,5.625,15.000,- Şüpheli Ticari Alacaklar Karşılığı H. 15.000,Önceki Dönem Gider ve Zararları H. 9.000,Şüpheli Ticari Alacaklar Hesabı 24.000,- HESAP PLANI AlacakMenkul Senetleri Reeskontu Diğer Kıymetler Şüpheli Ticari Alacaklar Kambiyo Zararları Bonolar Komisyon Giderleri Reeskont Faiz Giderleri Kambiyo Karları Gelir Tahakkukları Konusu Kalmayan Karşılıklar Satılan Ticari Mallar Maliyeti Şüpheli Ticari Alacak Karşılığı Menkul Kıymet Satış Zararları Ortaklardan Alacaklar Peşin Ödenen Vergi ve Fonlar Yurtdışı Satışlar Menkul Kıymet Satış Karları Personelden Alacaklar Menkul Kıymet Değer Düşüklüğü Karşılığı Önceki Dönem Gider ve Zararlar Ticari Mallar Hesabı Diğer Hazır Değerler Karşılık Giderleri Sayım ve Tesellüm Fazlaları Sayım ve Tesellüm Noksanları Hisse Senetleri Reeskont Faiz Gelirleri Özel Kesim Tahvil, Senet ve Sayfa 4 / 4

© Copyright 2026 Paperzz