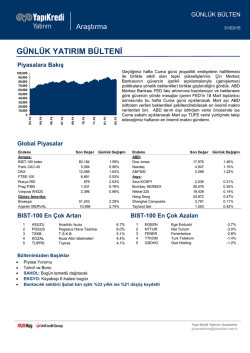

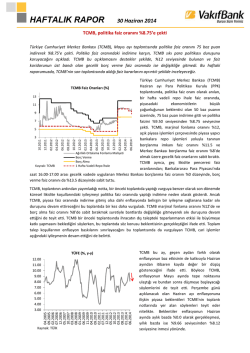

GÜNDEM 03.07.2014 Makro Ekonomik Görünüm Serdar Şenol [email protected] Dün ABD’den gelen ADP özel sektör istihdam değişimi 200 bin düzeylerindeki beklentileri güçlü şekilde aşarak 281 bin olarak gerçekleşti. Özel sektör istihdamındaki bu güçlü yükseliş, bugün açıklanacak tarım dışı istihdam verisi için öncül göstergelerden biri olarak kabul edildiği için piyasa algısını etkileyen bir faktör oldu. Bilindiği üzere, ABD Merkez Bankası, FED, son toplantısında enflasyonun hedef düzey olan %2’lere yaklaşmasına karşın, istihdam sektöründe henüz yeterince güçlenme olamadığı için enflasyonun hedefe gelmesinin para politikasında erken sıkılaşmayı tetiklemeyeceğini belirtmişti. Dün akşam saatlerinde IMF’te bir konuşma yapan Başkan Yellen, yine yüksek faiz seviyesinin uzun dönemde işsizlik oranının daha yüksek kalmasına neden olabileceğini ve para politikasının enflasyon ve işsizlik oranını dengeli şekilde hedeflere ulaştırma hedefinden sağması için neden olmadığını da vurguladı. Bu anlamda, bugün gelecek olan tarım dışı istihdam ve işsizlik oranı verileri önemli olacak. Özel sektör istihdamında olduğu üzere beklentilerden belirgin ölçüde güçlü gelen bir veri halinde piyasanın FED’in sıkılaşmaya geçişi ile ilgili beklentilerinin erkene alınması söz konusu olabilir. Bu durumda riskli varlıklar ve gelişmekte olan ülke piyasaları için olumsuz bir etki yaratacaktır. Avrupa tarafındaysa, Merkez Bankası (AMB) toplantısı izlenecek. Son toplantısında faz indirimleri yanında yılın devamında gündeme gelecek parasala genişleme imkanlarını da açıklayan Banka’nın, bu toplantısında söz konusu genişlemenin teknik süreçlerini detaylandırması beklenebilir. Bu arada, geçtiğimiz gün gelen ve %0.5’de kalan Bölge enflasyonuna bağlı olarak, AMB’nin gerekirse parasal genişleme sürecini güçlendirebileceğini vurgulaması ihtimali oldukça yüksek olacaktır. Günün diğer önemli verisi ise yurtiçinde sabah saatlerinde gelecek olan Haziran ayı enflasyon gerçekleşmesi olacak. TÜFE’de %0.1’lik bir beklentimiz bulunurken, piyasa %0 düzeylerinde bir gerçekleşme bekliyor. Gıda fiyatlarında ay içinde görülen dalgalanmaların etkileri yanında ulaştırma fiyatlarındaki gelişmelerin etkili olacağı Haziran ayı verisi enflasyonun tepe seviyesinden gerilemeye geçeceği ilk aylık veri olacak. %0.1’lik bir aylık gerçekleşme yıllık TÜFE’nin %9.66’dna %8.94’e gerilemesine imkan verecek. Yaz ayları boyunca gıda fiyatlarına dair kuraklık risklerinin etkilerini izlemeye devam edeceğiz. Enflasyonun yıllık bazda %8’lerin altına gerilemesi, gaz ve elektrik zamları gelmediği durumda, ancak Ekim ayında gündeme gelebilecek. Çekirdek göstergelerdeyse Mayıs ayında %98.8’e çıkıldıktan sonra, Haziran ayında yatay bir seyir görülebileceği şeklinde. Enflasyonun beklentiler altında gelmesi halinde, TCMB’nin enflasyondaki gerileme beklentisinin daha güçlü olabileceği algısıyla faiz indirimlerine dair beklentilerin desteklenmesi gündeme gelebilir. Bu anlamda, düşük bir gerçekleşme 17 Temmuz'daki toplantıda 75 baz puanlık faiz indirimi beklentilerini destekleyecektir. TCMB Fonlaması Haftalık Aylık PD İMKB Toplam Miktar 49,000,000 0 0 0 49,000,000 Oran 8.75 0.00 0.00 0.00 8.75 Son 130.5 33.71 27.12.2013 132.9 40.42 31.12.2012 120.3 43.86 TSİ Beklenti Önceki 10:00 10:00 10:00 14:45 14:45 14:45 15:30 15:30 15:30 0.20% 9.04% 0.00% 0.15% 0.40% -0.10% 210K 6.30% 314K 0.40% 9.66% -0.52% 0.15% 0.40% -0.10% 217K 6.30% 312K TCMB Rezervleri TCMB Brüt Rez.(mia USD) (13/06/2014) TCMB Net Döviz Pozis. (19/06/2014) Veri Gündemi İndikatör Türkiye - TÜFE Değişimi - aylık (Haziran) Türkiye - TÜFE Değişimi - yıllık (Haziran) Türkiye - ÜFE Değişimi - aylık (Haziran) Avrupa - MB Politika Faiz Faizi Avrupa - MB Marjinal Borç Verme Faizi Avrupa - MB Mevduat İmkanı Faizi ABD - Tarım Dışı İstihdam Değişimi (Haziran) ABD - İşsizlik Oranı (Haziran) ABD - Haftalık İşsizlik Başvuruları Emtia VE CDS (USD BAZINDA) Türkiye 5Y CDS Altın Petrol Gümüş Bakır Buğday Pamuk Şeker Kaynak:Bloomberg Bugün Açılış Haftalık % 183.00 1,322.51 109.96 21.12 326.05 575.25 72.31 17.87 7.60% 0.52% -2.52% -0.13% 2.88% -1.58% -3.12% -3.98% -100 #REF! -100 -100 -100 -100 -100 -100 Sabit Getirili Menkul Kıymetler ve Para Piyasaları Seda Ağırkol Dün Amerika tarafında açıklanan Haziran ayı ADP Özel Sektör İsithdam Değişimi verisinin beklentileri aşarak 281K seviyesinde gelmesi ile piyasalar bugün açıklanıcak olan Tarım Dışı İstihdam verisine dair beklentilerine yukarı yönlü riskleri fiyatladı.FED Başkanı Janet Yellen IMF 'de Finansai İstikrar üzerine yaptığı konuşmasında finansal sistemde oluşabilecek aşırı risk alma güdüsünün ve finansal istikrarın makro ihtiyati tedbirler ve düzenlemeler ile yapılması gerektiğini söyledi.FED'in faiz politikasının varlık balonları oluşturduğu ve beslediği konuşulduğu bir dönemde,FED'in önceliğinin fiyat seviyeleri ve istihdam olduğunu yineledi.Piyasalar Yellen öncesinde güçlü ADP verisine odaklanırken,10 yıllık Amerikan tahvil faizinde 7 bps'lik satış baskısı görerek günü %2.62 seviyesinde kapattı.Asya faiz piyasalarında ise bu sabah sınırlı yükselişler görülüyor (Hong Kong ve Singapore 3 bps,Hindistan, Kore ve Endonezya 1bps).Yurtiçi faiz piyasaları da Amerika faiz piyasalarını izledi.Gösterge tahvil faizi 5 bps düşüşle günü %8.21 seviyesinde kapatırken,5 ve 10 yılllık tahvillerde ise 1 ve 2 bpslik düşüşlerle %8.57 ve %8.89 seviyelerine geldik.Verim eğrisinin eğiminde dikleşme hareketi devam ederken,2-5 yıllık eğim 4 bps ve 2-10 yıllkık eğim ise 3 bps dikleşerek; 45 bps ve 68 bps oldu.Bugün yurtiçi piyasalar sabah açıklanıcak olan Haziran ayı TÜFE verisini dikkatle izlerken, günün devamında ise Avrupa Merkez Bankası Para Politikası Kurulu toplantısı ve Amerika tarafında açıklanıcak olan Haziran ayı Tarım Dışı İstihdam verisini bekleyecek.Tarım Dışı İstihdam verisine dair beklentiler güçlü ADP verisi ile birlikte güçlenirken,manşet rakamın dışında İşgücüne Katılım Oranı ve Ortalama Ücret Seviyelerindeki artışlar izlenicek önemli alt kalemler olucaktır. Bugün Dün Önceki Hafta 13.05.2015 08.03.2017 14.02.2018 15.01.2020 Tahvil 8.33% 8.30% 8.38% 8.64% 8.33% 8.32% 8.35% 8.66% 8.43% 8.36% 8.50% 8.64% 08.03.2023 8.87% 8.93% 8.84% Oran % Devlet İç Borçlanma Senetleri Verim Eğrisi 9.50 9.00 8.50 8.00 7.50 7.00 6.50 6.00 8.96 8.66 8.28 8.95 8.93 8.35 0.0 1.0 2.0 3.0 4.0 Yıl 5.0 6.0 7.0 8.0 9.0 Kaynak: Bloomberg XCCY Spread (Baz Puan) 2-5 yıl 2-10 yıl Bugün 1 Hafta Önce 1 Ay Önce 47 77 43 68 38 68 Kaynak: Bloomberg LIBOR Gecelik 3 ay 6 ay 1yıl TRY USD EUR 9.0964% 9.0334% 9.1200% 9.1200% 0.0959% 0.2346% 0.3279% 0.5467% 0.0000% 0.1757% 0.2643% 0.4389% Cinsi Kupon Oranı Temiz Fiyat Getiri USD USD USD USD 6.25% 3.25% 6.75% 6.00% 112.970 91.880 116.530 106.730 4.35% 4.38% 5.54% 5.51% Kaynak: Bloomberg EUROBOND (Kapanış) Vade Eylul 22 Mart 23 Ocak 30 Ocak 41 Kaynak: Bloomberg Cross Currency Swap Verim Eğrisi (Kapanış) 8.80 8.60 8.50 8.58 8.63 8.66 8.07 8.20 1y 2y 5y 10y XCCY 7.77 7.91 8.38 8.68 1y 2y 5y 10y IRS 8.59 8.79 9.34 9.81 8.68 8.38 8.40 Oran % [email protected] 8.23 8.00 7.91 7.80 7.60 7.77 7.40 7.20 1 2 3 4 5 Yıl Kaynak: Bloomberg 6 7 8 9 10 Döviz Piyasası Arda Yucekayali [email protected] Dun gelismekte olan piyasalarda sabah saatlerinde olumlu bir hava hakimken, ABD'den ozel sektor istihdam verilerinin beklentilerin cok ustunde gelmesi ruzgari tersine cevirdi. ABD 10 yillik tahvil faizlerinde yasanan satislar, gelisen piyasalar para birimlerinde de satislari tetikledi. FED baskani Yellen'in dun aksam yaptigi konusmada finansal balonlardan FED'in sorumlu tutulamayacagini soylemesi, gevsek para politikasinin devami olarak yorumlandi. Buna ragmen yasanan satislar bugun aciklanacak istihdam ve ucretler verileri piyasalarin tedirginliginin isareti. TRY'de ise siyasi risk priminin dusmesi ve destekleyici para politiklari ile beraber onemli bir deger kaybi beklemiyoruz. USDTRY kuru dun 2.1250-2.1330 baninda hareket etti. Bugun ise ekonomik veriler acisindan yogun. Yurt icinde enflasyon verisi, yurt disinda ise ABD datalarinin haricinde AMB toplantisi var. AMB toplantisinin piyasa etkisinin olacagini dusunmuyoruz. Yurt icinde enflasyon verisinin ise beklenen dususu gostermesi durumunda TRY uzerinde kisa sureli bir rahatlama olabilir. Bununla birlikte USDTRY kurunun 2.12-2.14 bandinda hareketine devam etmesini bekliyoruz. USDTRY 2.1700 2.1570 2.1430 2.1310 2.1150 2.1075 2.0900 Direnç 3 Direnç 2 Direnç 1 Spot Destek 1 Destek 2 Destek 3 EURTRY 3.0163 2.9637 2.9359 2.8816 2.8785 2.8514 2.8121 EURUSD 1.3900 1.3740 1.3700 1.3650 1.3610 1.3530 1.3455 Kaynak:Bloomberg Yakından Takip Edilen Para Birimleri - 1 Haftalık Değişim (%) 2.00% 1.50% 1.00% 0.50% 0.00% USDRUB USDKRW USDBRL USDZAR EURPLN EURHUF TRY SEPET EURTRY USDTRY USD ENDEKSİ -1.00% USDCHF GBPUSD USDJPY EURUSD -0.50% -1.50% Kaynak:Bloomberg SPOT EURUSD USDJPY GBPUSD USDCHF USD INDEX GÜNLÜK% 1.3653 101.8800 1.7152 0.8894 79.9730 AYLIK% 0.27% 0.15% 0.73% -0.44% -0.27% 0.15% 0.62% 2.41% 0.74% -0.69% Kaynak: Bloomberg Bu bültende yer alan bilgi ve yorumlar, kamuya açık, güvenilir olduğuna inanılan kaynaklardan derlenmiştir. Bununla beraber, gerek bu bültendeki gerekse bu bültende kullanılan kaynaklardaki hata ve eksikliklerden olduğu gibi bu yayındaki bilgi ve yorumların kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, maddi ve manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı Alternatifbank A.Ş., iştirakleri ve bunların her türlü çalışanı hiçbir şekilde sorumlu tutulamaz ve bu tüzel veya gerçek kişilere karşı her ne nam altında olursa olsun alacak ve tazmin talebinde bulunulamaz. Bu bülten yatırımcıları bilgilendirmek amacıyla Alternatifbank A.Ş. Fon Yönetimi Bölümü tarafından hazırlanmış olup, hiçbir şekilde portföy yönetimi tavsiyesi olarak yorumlanmamalıdır. İşbu rapordaki bilgilerin tam veya doğru olduğu Alternatifbank A.Ş. tarafından garanti edilmemektedir. Burada yer alan bilgi ve yorumlar Alternatfibank A.Ş.’nin resmi görüş ve tavsiyesi olarak anlaşılmamalıdır. Bu bilgi, yorum ve tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir; bu nedenle, sadece burada yer alan bilgi, yorum ve tavsiyelere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. İşbu bülten üzerinde Alternatifbank A.Ş. telif hakkı olup, Alternatifbank A.Ş.’nin yazılı izni alınmaksızın herhangi bir kişi tarafından herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayınlanamaz. Alternatifbank A.Ş.’nin tüm hakları saklıdır.

© Copyright 2026 Paperzz