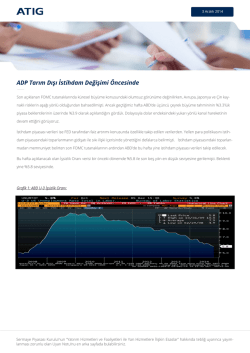

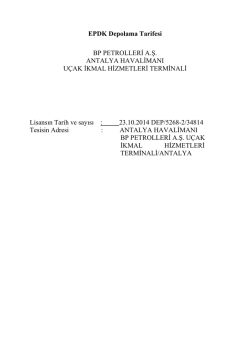

22 Aralık 2014 Petrol Piyasası Haftalık Temel/Teknik Görünüm Piyasadaki arz fazlası ve küresel düşük büyüme beklentileri dolayısıyla talep artış beklentilerindeki düşüklük sebebiyle petrol fiyatları düşüşte iken, OPEC ve OPEC dışı üreticiler, özellikle yeni teknolojiler ile petrol üretimini arttıran ABD, arasındaki Pazar payı mücadelesi ile petrolde aşağı yönlü baskı devam ediyor. BRENT Petrolü geçtiğimiz hafta 2009 senesinden beri ilk defa 60 doların altına düşerek 58.20 seviyesini, WTI Petrolü ise 55 doların altına inerek 53.62 seviyesi ile 2009’dan beri en düşük seviyeleri test etti. Hafta sonu OPEC’ten gelen piyasaya dair olumlu söylemler petrolde bir miktar toparlama görülmesine sebep olurken, WTI Ham Petrolü geçtiğimiz hafta %0.59 kazanç kaydederken, BRENT Ham Petrolü de %3.98 kazanç kaydetti. BRENT petrolün Haziran ayından beri kaydettiği düşüş %46,2 WTI Petrolünün ise %46,3 civarında. Morgan Stanley geçtiğimiz haftalarda BRENT petrolün önümüzdeki sene 43 dolar seviyesine kadar gerilemesinin mümkün olabileceğini ve ortalama 70 dolar seviyesinde olacağını öngördü. Kurum bu revize ile fiyat beklentilerini 98 dolardan 70 dolara indirmiş oluyor. Morgan Stanley OPEC müdahalesi olmadan önümüzdeki yıl ortalarında arz fazlasının yüksek boyutlara ulaşabileceğini öngörüyor. OPEC Kasım ayı günlük üretimini ise 30.05 milyon varil olarak kaydederek önceki aya göre günlük 390 bin varil azaldığını belirtti. Üretimde düşüşün Suudi Arabistan, Kuveyt ve Libya kaynaklı olduğu belirtildi. Libya’da günlük üretim Kasım ayında Ekim ayına göre günlük 270 bin varil azalarak 580 bin varile inmişti. Geçtiğimiz hafta ise 2013 senesinde günlük 2.3 milyon varil petrol üreten ve Afrika’nın toplam üretiminin %26’sını oluşturan Nijerya’da işçi eylemleri ve Libya’da yaşanan çatışmalar sebebiyle petrol üretiminde kesinti olması konusu gündeme geldi. Libya force majeure deklare ederek, üretmeyi planladığı petrolü üretemeyebileceğini belirtti. OPEC üretiminin %9’unu oluşturan iki ülkede üretim kesintisi yaşansa dahi yüksek boyutlarda olmayacağından piyasadaki arz fazlası devam ediyor olacaktır. OPEC’in üretim kotasını değiştirmemesi önümüzdeki sene petrol piyasasını OPEC dışı üretim seviyesinin belirleyeceğini gösteriyor, özellikle de ABD’deki kaya gazından petrol üretimi. Goldman Sachs’e göre ABD OPEC’in ‘swing producer’ statüsünü elinden alıyor ve OPEC global fiyatları belirleme gücünü ABD’li üreticilere kaybediyor. Arz fazlası ve talep artışında yavaşlık petrol fiyatlarında aşağı yönlü baskının devamına işaret ediyor. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. OPEC ülkeleri üretimi azaltmamak konusunda kararlı. Geçtiğimiz hafta Birleşik Arap Emirlikleri Enerji Bakanı Suhail Al-Mazrouei petrol fiyatlarının 40 dolara gerilemesi durumunda dahi OPEC üretiminde azalma olmayacağını ve herhangi bir olağanüstü OPEC toplantısına gerek olup olmadığına karar vermek için en azından üç ay bekleneceğini belirtti. OPEC’in bir sonraki toplantısı 5 Haziran 2015’te yapılacak. Ancak fiyatlarda düşüşün devam etmesi ile bütçesi petrol gelirlerine bağlı olan OPEC ülkelerinden bazılarında ekonomik sıkıntılar yaşanmaya başlanmış, ardından örneğin Venezuela OPEC’in olağanüstü toplanması gerektiği yönünde görüşler bildirmişti. Ancak Venezuela bu konuda henüz resmi bir adım atmadı. Al-Mazrouei ‘60 ve 40 dolar gibi bir seviye OPEC’i kotayı değiştirmeye ve ya herhangi bir müdahalede bulunmaya itme z’ diyerek; OPEC’in herhangi bir fiyat hedeflemesi olmadığını, piyasanın kendi kendisine denge fiyatı bulacağına inandıklarını belirtti. OPEC Başkanı Abdalla Salem El-Badri de geçtiğimiz hafta OPEC’in herhangi bir fiyat hedeflemesi olmadığını, piyasanın kendi kendisini düzelteceğini ve OPEC ülkelerini uyararak fiyat düşüklüğü sebebi ile petrol arama ve çıkarma çalışmalarına yapılan yatırımların azalmaması gerektiğini vurguladı. Genel Enerji ise 60 dolarlık petrol fiyatının yatırımları etkilemeyeceğini savundu. Ancak piyasanın gidişatına dair OPEC ülkeleri arasında faklı yorumlar yapılabildiği açıkça göze çarpıyor. Daha önceden Suudi Arabistan tarafından fiyat mücadelesi açıkça deklare edilmişken, OPEC Başkanı El-Badri ayrıca OPEC kararlarının ne ABD, ne de İran veya Rusya’yı hedef almadığını sözlerine ekledi. Rusya ise petrol fiyatlarının 60 dolar civarında seyretmesi durumunda 2015’te % 4.5’lik bir ekonomik daralma gerçekleşebileceğini söylerken, yine de önümüzdeki yıl OPEC kararları ile paralel olarak üretimi yatay seviyede tutacağını ve günlük üretimin 10.6 milyon varil seviyesinde seyredeceğini belirtti. Rusya da aynı şekilde petrol piyasasının kendi kendisini düzelteceğini ve fiyatlara üretim kesintisi ile müdahale etmenin gereksiz olduğunu savundu. OPEC piyasaya müdahale etmenin gereksizliği üzerine defalarca açıklama yapmış olmasına rağmen, bu tepkisizlik ancak üretim kotası konusunda görülüyor. Önceki haftalarda Suudi Arabistan, Irak ve Kuveyt tarafından uygulanan fiyat indirimlerinin ardından İran’ın da Asya’ya fiyat indirimi uygulayabileceği yönünde spekülasyonlar oluştu. Dolasıyla OPEC ülkelerinin bir taraftan OPEC dışı üreticiler ile mücadele ederken, bir taraftan da kendi aralarında Pazar payı mücadelesi içerisinde oldukları sonucu çıkarılabilir. Önceki hafta Aralık Ayı Kısa Vadeli Enerji Görünümü Raporunu yayınlayan ABD Enerji Bilgi Kurumu OPEC’in üretim kesintisine gitmeyişinin ardında Suudi Arabistan’ın ihracat marketini korumayı amaçladığını ve daha önceden yaptığı gibi üretimini kısarak fiyatları kontrol etmek yerine, fiyat indirimleri ile petrol gelirlerini dengelemeye çalıştığını belirtirken, yine de önümüzdeki sene şu an günlük 9.6 milyon varil olan üretimini 2015 senesinde ortalama günlük 9 milyon varil seviyesinde tahmin ettiğini belirtti. OPEC ise Aralık ayı raporunda 2015 senesi için global petrol talebi tahminini günlük 0.7 milyon varil aşağı yönlü revize ederek, 2014 senesine göre 1.2 milyon varil artış ile günlük 92.26 milyon varil seviyesinde olacağını öngördü. OPEC dışı arz 2015 senesinde günlük 1.36 milyon varil artış ile 57.31 milyon varil olarak tahmin ediliyor. 2014 senesi için günlük 29.4 milyon varil olarak tahmin edilen OPEC’ten petrol talebi ise, 2015 senesinde günlük 28.9 milyon varil olarak tahmin edildi. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Grafik 1: OPEC Petrol Üretimi Grafik 2: Suudi Arabistan Petrol Üretimi Üretimi 1980’lerden beri en yüksek seviyelerde olan ABD’nin önümüzdeki yıl 1 milyon varillik üretim artışı ile 1970’lerden beri görülen en yüksek seviyelerde üretim yapması bekleniyor. Son EIA raporuna göre ABD’de üretim 9.12 milyon seviyesinde idi. Enerji Bilgi Kurumu Aralık ayı Kısa Vadeli Enerji Grafik 3: OVX Endeksi Görünümü isimli raporunda 2015 için WTI Ham Petrol fiyatının 63 dolar/varil seviyesinde olacağını tahmin ettiğini ederek, piyasada volatilite ve belirsizliğin oldukça yüksek olacağının altını çizmişti. WTI fiyatlarındaki volatiliteyi ölçen OVX Endeksi de 58 seviyesine kadar yükselerek Eylül 2009’dan beri görülen en yüksek seviyeleri test etti. Haziran ayından beri %258 artış gösteren OVX endeksi 55 seviyelerinde seyrediyor. ABD’de Drilling Info Inc tarafından açıklanan verilere göre ABD’de Kasım ayında yeni petrol ve doğalgaz kuyusu için alınan ruhsatların sayısı %40’a varan bir düşüş görülmüştü. Baker Hughes verilerine göre ise 12 Aralık itibariyle ABD’deki işleyen petrol kuyusu platformu sayısı bir önceki haftaya göre 27 adet azaldı ve 1893’e indi. Goldman Sachs verilerine göre ise geçtiğimiz hafta ABD’de son iki yıldır en çok sayıda petrol platformu çalışmayı durdurdu, veya geçici olarak ara verdi; ancak bu platformların büyük bir çoğunluğu dikey makinalar, yani kaya gazı tesislerinde kullanılan yatay makinelerden değil. Dolayısıyla shale üretiminde düşüş görülmemesi doğal. Ayrıca Baker Hughes verilerine göre çalışır durumda olan petrol kuyuları geçen yılın Kasım ayında 1756 olan toplamdan %10 civarında yüksek. Exxon Mobil, ABD’li dev petrol üreticisi, daha önceden petrol fiyatlarının 40 dolara inmesini bile firma olarak kaldırabileceklerini söylemişti. Verilere göre düşük fiyatların ABD’deki üreticileri karlılık seviyelerini düşürerek üretimi azaltması gibi bir durum henüz söz konusu değil. Fiyatların düşük seyre devam etmesinin ise sonuçlarının ne olacağını takip edeceğiz. EIA ABD’nin günlük Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. üretimi 2015 senesi için ortalama 9.3 milyon varil olarak tahmin ediyor. ABD’de petrol ithalatı azalırken, ihracatın da gerekli yasal düzenlemelerin yapılması sonucunda artabileceği, hatta 2017 senesine kadar günlük 500,000 varil seviyesine ulaşabileceği düşünülüyor. Hatta ABD’nin OPEC’ten petrol ithalatının 2008’den beri azalan petrol ithalatı ile doğru orantılı şekilde azaldığı görülüyor. Grafik 4: ABD Petrol İthalat/İhracatı: Kısacası, ABD’de üretim seviyesi düşük fiyatlardan henüz etkilenmedi. Var olan petrol kuyularında azalma veya üretimde düşüş görülmedi. Goldman Sachs maliyetlerin neredeyse fiyatlarla aynı hızda düşüş gösterdiğini belirtiyor, ve hatta önümüzdeki yıl OPEC beklentilerinin aksine üretimin daha da artış gösterebileceğini düşünüyor. ABD’de son iki ayın resmi petrol piyasası verilerinin yayınlandığı EIA raporları incelendiğinde; rafineri kapasite kullanım oranı son bir aydır artış gösteriyordu ancak geçtiğimiz hafta düşüş gösterdi ve geçtiğimiz hafta stoklarda düşüş görüldü. Dolayısıyla kış aylarının rafineri kapasite kullanım oranını da arttırdığını görüyoruz. ABD’de günlük üretim geçtiğimiz hafta 9.12 milyon varil olarak gerçekleşti. Stoklar 380 milyon varil seviyesinde yatay seyrediyor. Üretimde yüksek seyrin devamını, talep taraflı hafif artışı ve stoklarda hafif düşüşü teyit eden bu raporun ardından WTI fiyatlarında yukarı yönlü hareket görüldü. Günlük 9.12 milyon varil civarı olan üretim seviyesi rekor düzeyde. Geçen hafta açıklanan EIA raporuna göre Amerika’da ham petrol stokları 0.84 milyon varil düşüş, benzin stokları ise 5.25 milyon varil artış gösterdi. Beklentiler ham petrol stoklarında 2.36 milyon varillik bir düşüş idi. Ham petrol stoklarındaki bu düşüş son on hafta içinde kaydedilen üçüncü düşüş oldu. Ham petrol stokları toplamda 380 milyon varile düşmüş oldu, rafinerilerin kullanım oranı ise bir önceki haftadan 2.2% düşüş göstererek %93.5 olarak kaydedildi. Tablo 1: Amerika Üretim—Stok Verileri: Tar i h S t o k l ar dak i De ği ş i m To pl am S t o k l ar G ünl ük Ü r e t i m 10.16.2014 8.9 M Varil 370.6 M varil 8.9 M varil Raf i ne r i K apas i t e 88.1% 10.22.2014 7.1 M Varil 377.7 M varil 8.90 M varil 86.7% 10.29.2014 2.1 M Varil 379.7 M varil 8.93 M varil 86.6% 11.05.2014 0.46 M Varil 380.2 M Varil 8.97 M varil 88.40% 11.13.2014 -1.7 M Varil 378.5 M Varil 9.06 M varil 90.1% 11.19.2014 2.6 M Varil 381.1 M Varil 9.06 M varil 91.2% 11.26.2014 1.9 M Varil 383 M Varil 9.08 M varil 91.5% 12.03.2014 -3.68 M Varil 379.3 M Varil 9.08 M Varil 93.4% 12.10.2014 1.45 M Varil 380.8 M Varil 9.12 M Varil 95.7% 17.12.2014 -0.84 M Varil 380 M Varil 9.12 M Varil 93.5% Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Stoklardaki bu düşüş rafineri kullanım oranındaki %90’lı seviyelerin üzerinde seyir ve kış aylarında artan tüketim ile açıklanabilir. Rafinerilerin kullanım oranının da son beş haftadır %90 seviyelerinin üzerinde olmasına rağmen geçtiğimiz hafta hafif düşüş görüldü. Grafik 2: Rafinerilerin Kapasite Kullanım Oranı: Grafik 3: Toplam Stoklar Rafineri Kapasite Kullanım Oranı 100% Toplam Stoklar 390 96% 380 92% 370 88% 360 84% 80% 350 10.01.2014 10.08.2014 10.16.2014 10.22.2014 10.29.2014 11.05.2014 11.13.2014 11.19.2014 11.26.2014 12.03.2014 12.10.2014 17.12.2014 10.01.2014 10.08.2014 10.16.2014 10.22.2014 10.29.2014 11.05.2014 11.13.2014 11.19.2014 11.26.2014 12.03.2014 12.10.2014 17.12.2014 Rafineri Kapasite Toplam Stoklar Geçtiğimiz hafta ABD, Çin, Japonya ve Euro Bölgesi gibi petrol piyasasının önemli oyuncularının ekonomik takvimlerine bakacak olursak, ABD’de Kapasite Kullanım Oranı, Sanayi Üretimi, İmalat Üretimi, Hizmetler PMI, Konut Sektörü verileri ve TÜFE verileri takip edildi. Sanayi Üretimi, İmalat Üretimi ve Kapasite Kullanım Oranı beklentiler üzerinde geldi ve ekonomik aktiviteye dair olumlu kaydedildi. Konut Sektörü verileri ise olumsuz kaydedildi, Yapı Ruhsatları, Yapı İzinleri ve Konut Başlangıçları beklentiler altında ve bir önceki dönemin verilerinden düşük kaydedildi. ABD’de TÜFE verilerinde de düşüş görüldü. Özellikle para politikası olarak %’2 enflasyon hedeflemesi olan ABD için bu veriler olumsuz kaydedildi. Çekirdek TÜFE yıllık bazda %1.7, aylık bazda ise %0.1 ile, TÜFE ise aylık bazda %-0.3 ve yıllık bazda %1.3 ile beklentiler altında kaydedildi. Resesyondaki Japonya’da İmalat PMI beklentiler dahilinde ancak 50’nin üzerinde 52.1 seviyesinde açıklanırken, ithalat ve ihracatta düşüş, ticaret açığında ise artış görüldü. Euro Bölgesi’nde PMI verileri Almanya Hizmetler Dışında beklentiler üzerinde kaydedilirken, Euro Bölgesi’nde TÜFE ve Çekirdek TÜFE verileri de beklentiler dahilinde gerçekleşti. Alman ZEW Ekonomik Kanısı ise Aralık ayı için beklentiler üzerinde kaydedildi. Ekonomik durgunluk belirtileri veren Çin’de ise HSBC İmalat PMI beklentiler altında ve 50 seviyesinin de altında açıklandı ve ekonomik aktiviteye dair olumsuz bir veri olarak kaydedildi. Çin’de Konut Fiyatları ise Kasım ayında bir önceki yıla göre %3.6 düşüş gösterdi, ancak düşüş Ekim ayında kaydedilenden daha az idi. Önümüzdeki haftanın veri takvimine bakacak olursak; ABD’de Üçüncü Çeyrek Büyüme verisi, Dayanıklı Malların Siparişleri ve Çekirdek PCE Fiyat Listesi açıklanacak önemli veriler arasında. Japonya’da TÜFE verileri, İşsizlik Oranı, Sanayi Üretimi ve Perakende Satışlar verileri takip edilecek. Euro Bölgesi’nde ise Tüketici Güveni verileri açıklanacak. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Haftanın Ekonomik Takvimi: Tarih 22.12.2014 22.12.2014 23.12.2014 23.12.2014 23.12.2014 23.12.2014 23.12.2014 23.12.2014 22.12.2014 26.12.2014 26.12.2014 26.12.2014 26.12.2014 Veri Önem Seviyesi ABD Şuan ki Ev Satışları (Kas) Yüksek ABD Mevcut Konut Satışları (Aylık) (Kas) Orta ABD Çekirdek Dayanıklı Malların Siparişleri (Aylık) (Kas) Yüksek ABD Dayanıklı Malları Siparişleri (Aylık) (Kas) Orta ABD GDP (çeyreklik) (3. Çeyrek) Yüksek ABD Çekirdek PCE Fiyat Listesi (Aylık) (Kas) Orta ABD Yeni Ev Satışları (Kas) Yüksek ABD Kişisel Gider (Aylık) (Kas) Orta Euro Bölgesi Tüketici Güveni Düşük Japonya Ulusal TÜFE (Yıllık) (Kas) Düşük Japonya İşsizlik Oranı (Kas) Düşük Japonya Endüstriyel Üretim (Aylık) (Kas) Orta Japonya Perakende Satış (Yıllık) (Kas) Orta Beklenti 5.23M 0.3% 0.7% 2.3% 4.2% 0.1% 470K 0.5% -10.8 %3.6 %-0.6 %1.2 Önceki 5.26M 1.5% -1.1% 0.3% 3.9% 0.2% 458K 0.2% -11.6 %2.9 %3.5 %0.4 %1.4 Sonuç olarak; Petrol fiyatları üretim kesintisine gidilmeyen OPEC toplantısının ardından üç hafta boyunca düşüş kaydetmesinin ardından geçtiğimiz hafta son beş yılın en düşük seviyelerini test ettikten sonra ilk haftalık kazancı kaydetti. Petrol piyasasında OPEC ve OPEC dışı üreticiler arasındaki mücadele devam ediyor. Geçtiğimiz hafta Suudi Arabistan, Kuveyt ve Irak’tan sonra İran’ın da indirim yapabileceği gündeme geldi. ABD’de ise shale üreticilerinin düşük fiyatlardan henüz etkilenmediği ve üretimin yüksek seviyelerde seyretmeye devam ettiğini görüyoruz. Geçen hafta yayınlanan EIA raporu Amerika’da rekor seviyede üretim ve stoklarda son on haftadır üçüncü düşüşe işaret etti. Ancak rafineri Kapasite Kullanım Oranı’nda dört haftalık artışın ardından geçtiğimiz hafta düşüş görüldü. Görünüşe göre kış aylarında ABD’de yerel talep artışta. Üretim ise hala rekor seviyelerde ve günlük 9 milyon varilin üzerinde. Küresel büyüme beklentilerinin düşüklüğü ve talep artış hızında yavaşlık ile ABD ve OPEC arasındaki Pazar payı mücadelesi ve piyasadaki arz fazlası fiyatlarda düşük seyrin devamına işaret ediyor. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. BRENT Petrol Teknik Görünüm: BRENT petrolde tepki alımları gerçekleşmesi durumunda 63 direncinin üzerinde 65.50 ve 67 dirençleri test edilebilir. Aşağı yönlü hareketlerde ise 58,500’ün altında 55,500 seviyesine kadar düşüş görülebilir. Grafik 1: BRENT Petrol Teknik Görünüm: Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. WTI Petrol Teknik Görünüm: WTI petrolünde tepki alımları gerçekleşmesi mümkün olabilir. Yukarı yönlü hareketlerde 59 seviyesinin üzerinde 63,700 ve 64.700 seviyeleri test edilebilir. Aşağı yönlü hareketlerde ise 56,700 seviyesinin altında 53,500 ve 51,000 seviyelerine doğru hareketler gerçekleşebilir. Grafik 1: WTI Petrol Teknik Görünüm: Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.” Bu rapordaki veri ve grafikler güvenilirliğine inandığımız kaynaklardan derlenmiş olup, raporda yer alan yorumlar sadece ATIG YATIRIM MENKUL DEĞERLER A.Ş.’nin görüşlerini yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan yatırımlardan ATIG YATIRIM MENKUL DEĞERLER A.Ş. sorumlu tutulamaz. ATIG YATIRIM MENKUL DEĞERLER A.Ş. Barbaros Mah. Al Zambak Sok. No:2 Varyap Meridyan Sitesi A Blok Kat:16 Batı Ataşehir İstanbul/Türkiye

© Copyright 2026 Paperzz