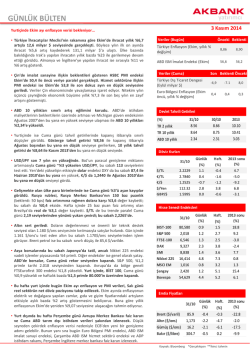

8 Aralık 2014 Petrol Piyasası Haftalık Temel/Teknik Görünüm OPEC’in günlük üretim kotasını 30 milyon varilde tuttuğu ve Iran ve Venezuela’nın çağrılarına rağmen üretim kesintisine gitmeyi reddettiği toplantısından sonra petrol fiyatları son beş yılın en düşük seviyelerini test etti. WTI Ham Petrol 63.74 dolar/varil seviyesini, BRENT Ham Petrol ise 67.17 dolar/varil seviyesini test ettikten sonra tepki alımları ile bir miktar yükseliş gösterse de düşen trend kanalı içerisinde devam ediyor. OPEC küresel büyüme beklentilerindeki düşüklüğü ve piyasa dinamiklerini koruma gerekliliğini üretim kesintisine gitmeyişindeki sebepler olarak tanımlarken; fiyatlara dair panik yapmaya gerek olmadığını ve arz fazlası olan piyasada istikrarın sağlanması konusunda sorumluluğun hem OPEC hem de OPEC dışı üreticiler tarafından paylaşılması gerektiği belirtildi. WTI Ham Petrolü geçtiğimiz hafta %2.68 düşüş kaydederken, BRENT Ham Petrolü de %2.18 düşüş kaydetti. BRENT petrolün Haziran ayından beri kaydettiği düşüş %31.91, WTI Petrolünün ise %29,53 civarında. OPEC’in Kasım ayı günlük üretimi Bloomberg araştırmalarına göre 30.56 milyon varil seviyesinde idi. OPEC son toplantısında 2015 senesi ilk yarısında ise günlük 30 milyon varil üretime devam edeceğini açıkladı. Ancak OPEC’in aslında piyasa dengelerini sağlamak yerine OPEC dışı üreticiler ile, ve özellikle ABD’deki kayagazı üreticileri ile pazar payı ve fiyat mücadelesine girdiği görülüyor. OPEC’in kendi tahminlerine göre 2015 ilke çeyrekte OPEC’ten talep 28.4 milyon varil seviyesince olacak, yine OPEC’in tahminlerine göre 2015 yılında OPEC’ten ortalama talep günlük 29.2 milyon varil civarı olacak. Dolayısıyla OPEC talep edilenden fazlasını üreteceğini duyurmuş oldu. Ayrıca geçtiğimiz ay günlük petrol ihracatı 2.51 milyon varil seviyesinde olan Irak’ın ihracatını arttıracak bir anlaşmaya varıldı. Anlaşmaya göre Türkiye üzerinden Kuzey Irak’ günlük toplam 550 bin varil petrol sevkiyatı yapabilecek. Daha önceden 220 bin varil civarı olan sevkiyat bu anlaşma ile 300 bin varil arttırılmış olacak. Kısacası OPEC arzında yükseliş görülecek. Aynı zamanda OPEC dışı üretimde de artış görüldüğünü ve hatta daha fazlasının beklendiğini akılda tutarsak, talepte canlanma yaşanmaması durumunda petrol piyasasında arz-talep dengelerinin ancak üretimde azalma ile düzelebileceğini gösteriyor. ABD’de günlük üretim 1980’lerden beri en yüksek seviyelerde—geçtiğimiz hafta toplam günlük üretim 9.08 milyon varil seviyesinde idi. Durum bu iken, dünyanın önemli petrol üreticileri var olan pazarı paylaşmak adına bir mücadele içerisinde. OPEC’in üretim kesintisine gitmesine en çok karşı çıkan ülke olan Suudi Arabistan herhangi bir üretim kesintisine ancak OPEC dışı petrol üreticileri de kesintiye gitmeyi kabul ederlerse gidebileceğini belirtti. Toplantıda üretim kesintisi yanlısı olan Venezuela ise geçtiğimiz hafta adil petrol fiyatının 100 dolar civarında olduğunu belirtti ve mevcut petrol fiyatlarının daha da gerileyeceğini öngördüğünü söyledi. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. OPEC ülkelerinden bazılarının Pazar payında kayıp yaşamamak adına Suudi Arabistan liderliğinde fiyat indirimlerine gidişinden sonra OPEC ülkelerinin ve dünyanın en büyük petrol ihracatçısı Suudi Arabistan Asya ve Avrupa’ya fiyat artırımı uygularken, üretimi son 31 yıldır en yüksek seviyede olan ve stoklarında artış görülen ABD’ye fiyat indirimi yapmıştı. Geçen sene petrol ihracatının %68’ini Asya’ya ve %19’unu ABD’ye yapan Suudi Arabistan bu hamleyle ABD’deki Pazar payını artırmayı hedeflerken, Pazar payı kaybetme riski görmediği Asya’ya ise fiyat artırımı ile petrol gelirlerini dengelemiş oluyor. Dolayısıyla fiyatlarla oynama kapasitesi daha yüksek olan Suudi Arabistan’ın düşük fiyatlarla pek de problemi olmadığı açıkça görülüyor. Ancak geçtiğimiz hafta Suudi Arabistan’ Asya’ya 2 dolarlık bir indirim daha yaptı. Dolayısıyla Suudi Arabistan’ın bile düşük fiyatlardan etkilendiği ve daha fazla markete ulaşabilmek için şimdiden planlamalar yaptığı görülüyor. Geçtiğimiz hafta Suudi Arabistan’ın petrol fiyatlarının 60 dolar civarında dengeleneceğini öngördüğü yönünde haberler yapıldı. EIA üretim kesintisi fikrini reddeden Suudi Arabistan’ın 2015 senesinde de yüksek seviyelerde üretime devam edeceğine ancak artan OPEC dışı üretimin de varlığını göz önünde bulundurarak, fiyatların düşüklüğünü engellemek adına şu an 9.5 milyon seviyesinde olan üretimini azaltacağını tahmin ediyor. Yine de Suudi Arabistan’ın günlük petrol üretiminin 9 milyon varilin üzerinde olacağı tahmin ediliyor. Üretimi 1980’lerden beri en yüksek seviyelerde olan ABD’nin önümüzdeki yıl 1 milyon varillik üretim artışı ile 1970’lerden beri görülen en yüksek seviyelerde üretim yapması bekleniyor. Ancak düşük fiyatların ABD’deki üreticileri karlılık seviyelerini düşürerek üretimden vazgeçirtmesini bekleyen bir görüş varken, diğer taraftan ABD’nin düşük fiyatlarda dahi üretime yüksek seviyelerde devam edeceğini öngörenler de var. Paris’teki Uluslararası Enerji Ajansı’na göre ABD’li üreticilerin büyük bir kısmı 42 dolar ve altında bile kar edebilecek seviyede. Sadece %4’ü 80 dolar seviyelerinin altında karlılık konusunda problem yaşıyor. Kısacası ABD’li üreticiler üretimlerini daha da arttırabilirler ve OPEC ülkeleri Pazar mücadelesinde bir adım geriye düşebilir. Iran Petrol Bakanı Bijan Namdar Zanganeh de şu anki düşük fiyat seviyelerinin ABD’deki üretimi düşüreceğini garantisi olmadığı yönünde açıklamalar yaptı. Exxon Mobil, ABD’li dev petrol üreticisi petrol fiyatlarının 40 dolara inmesini bile kaldırabileceklerini söylerken, geçtiğimiz hafta ABD’de açıklanan Bej Kitap ise ABD’de fiyatların düşüşe başlayışından beri petrol çıkarma aktivitesinde herhangi bir düşüş görülmediğini belirtti. Ancak Drilling Info Inc tarafından açıklanan verilere göre ABD’de Kasım ayında yeni petrol ve doğalgaz kuyusu için alınan ruhsatların sayısı %40’a varan bir düşüş görüldü. Ekim ayında 7227 adet olan yeni ruhsatlar Kasım ayında 4520 adet olarak kaydedildi. Yeni ruhsatlarda azalma doğrudan var olan işletmelerin sayısında ve üretim seviyesinde azalma gerçekleşeceği anlamına gelmez, fakat üretim artış hızının sekteye uğraması mümkün olabilir. Zira daha önceden ABD’li üreticilerin önümüzdeki yıllarda üretimlerini arttırmayı düşündüğünü yazmıştık. Düşük fiyatlar ABD’yi henüz büyük ölçüde olumsuz etkilemedi gibi görünüyor. Devon Energy, Continental Resources, Pioneer Natural Resources Co. Ve EOG Resources gibi önemli ABD’li petrol üreticileri önümüzdeki yıllarda üretim kapasitelerini %25’lere kadar arttırmayı planladıklarını belirtmişlerdi. Sonuç olarak, ABD’deki küçük çaplı petrol şirketlerinin düşük fiyatlardan daha kısa sürede etkilenmesi ve kısa vadede bazı küçük çaplı şirketlerin üretiminde azalma beklenebilir. Ancak sonrasında piyasanın kendi dengesine ulaşması ve ABD’nin Pazar payını genişletmesinin ardından üretimin daha da artması beklenebilir. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Düşük fiyatlardan etkilenmesi beklenen petrol üreticilerinden Rusya ise resesyon riski ile karşı karşıya. OPEC kararlarının ardından Rus petrol üreticilerinden Lukoil’in Başkan Yardımcısı düşük petrol fiyatları sebebiyle Rusya’nın petrol üretimini 2015’te azaltabileceğini tahmin ettiklerini dile getirdi. Bir diğer Rus enerji şirketi petrolde 60 doların altını görmemizin mümkün olduğunu ve düşük fiyatların devamında üretimi 200 bin ila 300 bin varil arasında kısabileceklerini belirtti. Rusya’nın ekonomisi üzerinde düşük petrol fiyatlarının etkisi oldukça ağır. Geçtiğimiz hafta Rusya Maliye Bakanı petroldeki %30’luk gerilemenin Rusya ekonomisine 100 milyar dolara mal olduğunu belirtmişti. Bütçesinin büyük bir kısmı petrol gelirlerine bağlı olan Rusya için Haziran’dan beri düşüşte olan petrol fiyatları olumlu bir gelişme değil. Morgan Stanley’nin Rusya ve düşük petrol fiyatları için tahminleri şöyle: petrol fiyatlarındaki her on dolarlık düşüş petrol ve doğalgaz ihracatında 32.4 milyar dolarlık bir düşüş oluşturuyor ve bu GSYH’nın % 1.6’sına denk geliyor. Öte yandan petrol fiyatlarına dair öngörülerde aşağı yönlü revizeler yapılmaya devam ediyor. Geçtiğimiz hafta Moody’s petrol fiyatları için öngörülerini aşağı yönlü revize etti. BRENT petrol için 2015 beklentisini 90 dolardan 80 dolara, 2016 için ise 85 dolardan 80 dolara indirdi WTI petrolü için ise 2015’te 75 dolardan 2016 senesinde ise 80 dolardan işlem göreceğini belirtti. Societa Generale ise 2015 ve 2016’da BRENT petrolünün 70 dolar civarı seyredeceğini, WTI’ın ise 65 dolar seviyesinde olacağını öngörüyor. Goldman Sachs ise 2015 ilk çeyrekte BRENT petrolü 85 dolar, WTI petrolü ise 75 dolar seviyesinde görüyor. İkinci çeyrek için ise BRENT petrolü 80 dolar, WTI petrolü ise 70 dolar seviyesinde tahmin ediyor. Goldman Sachs Ekim ayı sonunda yaptığı revizede tahminlerini ham petrol için 15’er dolar aşağı çekmişti. Goldman Sachs’e göre ayrıca ABD dışındaki OPEC dışı üretim de 2014 sonunda günlük 412 bin varil, 2015’te 573 bin varil ve 2016’da 505 bin varil artış gösterecek. Ancak Goldman Sachs ABD’de üretimin WTI’in 75 dolar altında uzun süre seyretmesi durumunda sekteye uğrayabileceğini düşünüyor. Enerji Bilgi Kurumu’nun verilerine göre ise ABD kaya gazı üretimi ile yaklaşık 3 milyon varil daha fazla petrol üretmeye başladı, dolayısıyla 10 milyon varil civarı olan petrol ithalatı 7.6 milyon varile inmiş durumda. ABD’nin petrol ithalatındaki azalma ise 2008 senesindeki en yüksek seviyelerinden beri düşüş gösteriyor. ABD’li üreticiler oldukça zor olan petrol ihracatını kolaylaştırmak için yasal düzenlemeleri kolaylaştırmak adına adımlar atabilir. Grafik : ABD Petrol İthalatı ABD Petrol İthalatı (000 varil) 12.000 10.000 8.000 6.000 4.000 2.000 0 Oca-2010 May-2010 Eyl-2010 Oca-2011 May-2011 Eyl-2011 Oca-2012 May-2012 Eyl-2012 Oca-2013 May-2013 Eyl-2013 Oca-2014 May-2014 Eyl-2014 Kaynak: ABD Enerji Bilgi Kurumu Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. ABD’de son iki ayın resmi petrol piyasası verilerinin yayınlandığı EIA raporları incelendiğinde rafineri kapasite kullanım oranı son bir aydır artış gösteriyor ve geçtiğimiz hafta stoklarda azalma görüldü. Dolayısıyla rafineri kapasite kullanım oranındaki düşüşün dönemsel olduğunu ancak talepte artış olmasına rağmen arz fazlası sebebiyle stoklarda iki hafta sonra ilk düşüşü görüyoruz. Ayrıca önceki hafta 381 milyon varil civarı olan stokların geçtiğimiz hafta kaydedilen düşüşle yeniden 380 milyon varilin altına indiğini gördük. Uretimde yüksek seyrin devamını ve talep taraflı hafif artışı teyit eden bu raporun ardından WTI fiyatlarında önemli bir hareket görülmedi. Günlük 9.08 milyon varilin üzerindeki üretim seviyesi rekor düzeyde. Geçen hafta açıklanan EIA raporuna göre Amerika’da ham petrol stokları 3.69 milyon varil düşüş, benzin stokları ise 2.14 milyon varil artış gösterdi. Beklentiler ham petrol stoklarında 600 bin varillik bir artış idi. Ham petrol stoklarındaki bu artış son dokuz hafta içinde kaydedilen ikinci düşüş oldu. Ham petrol stokları toplamda 383 milyon varile ulaşmış oldu, benzin stokları ise 206.4 milyon varile tırmanmış oldu. Rafineriler in kullanım oranı ise bir önceki haftadan 1.1% artış göstererek %91.2 olarak kaydedildi. Tablo 1: Amerika Üretim—Stok Verileri: Tar i h S tok l ar dak i De ği ş i m Topl am S tok l ar G ünl ük Ü r e ti m Raf i ne r i K apas i te 10.16.2014 8.9 M Varil 370.6 M varil 8.9 M varil 88.1% 10.22.2014 7.1 M Varil 377.7 M varil 8.90 M varil 86.7% 10.29.2014 2.1 M Varil 379.7 M varil 8.93 M varil 86.6% 11.05.2014 0.46 M Varil 380.2 M Varil 8.97 M varil 88.40% 11.13.2014 -1.7 M Varil 378.5 M Varil 9.06 M varil 90.1% 11.19.2014 2.6 M Varil 381.1 M Varil 9.06 M varil 91.2% 11.26.2014 1.9 M Varil 383 M Varil 9.08 M varil 91.5% 03.12.2014 -3.68 M Varil 379.3 M Varil 9.08 M Varil 93.4% Stoklardaki azalma rafineri kullanım oranındaki artış ile açıklanabiliyorken, rafinerilerin kullanım oranındaki %90 seviyelerinin atlına düşüşün sebebi ise dönemseldi. Yani rafineriler bakım sürecinde olduğu genelde %90 seviyelerinin üzerinde olan kullanım oranlarında Ekim ayı boyunca düşüş, son on dört haftadır tekrardan %90 üzerinde kullanım görülüyor. Rafinerilerdeki kullanım oranındaki artışa rağmen yüksek seviyelerdeki stoklar üretim seviyesinin yüksek oluşu ile açıklanabilir. Grafik 2: Rafinerilerin Kapasite Kullanım Oranı: Grafik 3: Toplam Stoklar Toplam Stoklar Toplam Stoklar 390 390 380 380 370 370 360 360 350 350 09.04.2014 09.10.2014 09.17.2014 09.24.2014 10.01.2014 10.08.2014 10.16.2014 10.22.2014 10.29.2014 11.05.2014 11.13.2014 11.19.2014 11.26.2014 03.12.2014 09.04.2014 09.10.2014 09.17.2014 09.24.2014 10.01.2014 10.08.2014 10.16.2014 10.22.2014 10.29.2014 11.05.2014 11.13.2014 11.19.2014 11.26.2014 03.12.2014 Toplam Stoklar Toplam Stoklar Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Son açıklanan FOMC tutanaklarında küresel büyüme konusundaki olumsuz görünüme değinilirken, Avrupa, Japonya ve Çin kaynaklı risklerin aşağı yönlü olduğundan bahsedilmişti. Ancak ABD’den gelen üçüncü çeyrek büyüme tahmininin %3.3’lük piyasa beklentilerinin üzerinde %3.9 olarak açıklandığını gördük. Dolayısıyla dolar endeksindeki yukarı yönlü kanal hareketinin devam ettiğini görüyoruz. İstihdam piyasası verileri ise FED tarafından faiz artırımı konusunda özellikle takip edilen verilerden. Yellen para politikasını istihdam piyasasındaki toparlanmanın gidişatı ile sıkı ilişki içerisinde yönettiğini defalarca belirmişti. İstihdam piyasasındaki toparlanmadan memnuniyet belirten son FOMC tutanaklarının ardından ABD’de geçtiğimiz hafta yine istihdam piyasası verileri takip edildi. ABD’de İşsizlik Oranı verisi bir önceki dönemde %5.8 ile son beş yılın en düşük seviyesine gerilemişti. ABD’de U-3 İşsizlik Oranının kriz öncesi seviyelere oldukça yaklaştığı görülmekte. U-6 İşsizlik Oranında da, yani eksik istihdam oranında da, aynı şekilde toparlanma görülüyor ancak %10 seviyesinin üzerinde seyrediyor. ABD’de İşsizlik Oranında görülen gerilemeye rağmen, İşgücüne Katılım Oranında da gerileme olduğu görülüyor ve istihdam piyasasında toparlanmanın takip edilmesi gerektiğini gösteriyor. Geçtiğimiz hafta ABD’de İşsizlik Oranı, ADP Araştırma Kuruluşu’nun Tarım Dışı İstihdam Değişimi verisi ve ABD Çalışma Bakanlığı’nın istihdam piyasasına dair raporu açıklandı. İstihdam verileri olumlu kaydedildi. ADP Tarım Dışı İstihdam Değişimi verisi için piyasa beklentisi 222 bin idi, bu veri geçtiğimiz ay ise 230 bin olarak kaydedilmişti. ADP’de 200 bin seviyesinin üzerindeki rakamlar olumlu olarak algılanırken, 2014 senesinde ortalamanın 208 bin olduğu görülüyor. ADP’nin tüm sektörlerden yaklaşık 23 milyon ABD’li çalışan ile ve 400,000 civarı işletme ile gerçekleştirdiği anketler sonucu oluşturduğu bu rapora göre ADP Tarım Dışı İstihdam Değişimi geçtiğimiz hafta 208 bin olarak açıklandı. ABD Çalışma Bakanlığı’nın Tarım Dışı İstihdam Değişimi verisi ise 230 binlik beklentinin üzerinde 321 bin olarak açıklandı. Bu rakam Ocak 2012’den beri kaydedilen en yüksek veri oldu. İşsizlik Oranı beklentiler dahilinde %5.8, İş Gücüne Katılım Oranı ise önceki veri ile aynı seviyede %62.8 seviyesinde gerçekleşti. İstihdam Talepleri ise 295 binlik beklentinin üzerinde 297 bin olarak açıklandı. ABD’de ayrıca ISM İmalat Endeksi 57.9’luk piyasa beklentisinin 58.7 olarak gerçekleşti. Üretim PMI ise 55.0 olan piyasa beklentisinin üzerinde 54.8 olarak gerçekleşti. ABD’de Hizmetler PMI 56.3’lük piyasa beklentisinin üzerinde 56.2 olarak gerçekleşti. ISM İmal Olmayan Endeks ise 57.5’lik piyasa beklentisinin üzerinde 59.3 olarak gerçekleşti. Çin’de açıklanan PMI verileri ise yavaşlama belirtisi veren Çin ekonomisinde büyüme konusunda öngörü oluşturarak emtia fiyatları üzerinde etkili olabiliyor. PMI verileri olumlu görünürse genel anlamda emtialar üzerinde yukarı yönlü harekete neden olabilir. Yeni haftaya başlarken sabah saatlerinde Çin’de HSBC İmalat PMI beklentiler dahilinde 50.0 seviyesinde, İmalat PMI ise 50.5’lik beklentinin atlında 50.3 olarak gerçekleşti. Ancak HSBC İmalat PMI son altı ayın en düşük seviyesinde gerçekleşerek büyüme endişelerine tekrar dikkat çekti. Çin’de Yeni Konut Fiyatlarındaki düşüş Kasım ayında da son altı ayda olduğu gibi devam etti. Çin’de Üretim Dışı PMI ise bir önceki ayın 53.8 olan rakamının üzerinde 53.9 olarak açıklandı. HSBC Hizmet PMI ise 52.5’lik piyasa beklentisinin üzerinde 53.0 olarak gerçekleşti. Resesyondaki Japonya’da ise İmalat PMI 52.1’lik piyasa beklentisinin altında 52 olarak açıklandı. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Euro Bölgesi’nde üçüncü çeyrek büyüme tahmini geçtiğimiz hafta beklentiler dahilinde yıllık bazda 0.8%, çeyreklik bazda ise 0.2% olarak açıklandı. Euro Bölgesi İmalat PMI 50.4’lük piyasa beklentisinin altında 50.1 olarak gerçekleşti, bölgenin lokomotif ekonomisi Almanya’da ise 50 olan piyasa beklentisinin altında 49.5 olarak açıklandı. Almanya’da Hizmetler PMI beklentiler dahilinde 52.1 olarak gerçekleşti. Euro Bölgesi’nde ise Hizmetler PMI 51.3!lük piyasa beklentisinin üzerinde 51.1 olarak gerçekleşti. Euro Bölgesi’nde Perakende Satışlar ise aylık bazda %0.6’lık beklentinin altında %0.4, yıllık bazda ise %1.2’lik beklentinin üzerinde %1.4 olarak gerçekleşti. Almanya’da Fabrika Siparişleri ise %0.6’lık piyasa beklentisinin üzerinde %2.5 olarak gerçekleşti. ABD’de ise Fabrika Siparişleri %–0.2’lik piyasa beklentisinin altında %–0.7 olarak açıklandı. Önümüzdeki hafta petrol piyasasının önemli aktörlerinin ekonomik takvimlerine göz atacak olursak, Çin’de ithalat ve ihracat verileri ile enflasyon, Perakende Satışlar ve Sanayi Üretimi verileri açıklanacak. Japonya’da büyüme, Çekirdek Makine Siparişleri, Kapasite Kullanım Oranı ve Sanayi Üretimi verileri açıklanacak. Euro Bölgesi ve Almanya’da Sanayi Üretimi, Almanya’da ise ayrıca enflasyon ve ticaret dengesi verileri açıklanacak. ABD’de ise Perakende Satışlar ve PPI verileri takip edilecek. Haftanın Ekonomik Takvimi: Tar i h Ve r i Öne m S e v i y e s i B e kl e nti Önc e ki 08.12.2014 Çi n İhr ac atl ar ı (Yı l l ı k) (Kas ) Orta 11.6% 08.12.2014 Çi n İthal at (Yı l l ı k) (Kas ) Orta 4.6% 08.12.2014 Japony a G DP (ç e y r e kl i k) (3. Çe y r e k) Orta -0.4% 08.12.2014 Japony a G DP (Yı l l ı k) (3. Çe y r e k) Orta -1.6% 08.12.2014 Al m an E ndüs tr i y e l Ü r e ti m (Ay l ı k) (E ki ) Orta 1.4% 09.12.2014 Al m an Ti c ar e t De nge s i (E ki ) Orta 18.5 Milyar 10.12.2014 Çi n CPI (Ay l ı k) (Kas ) Orta 10.12.2014 Çi n CPI (Yı l l ı k) (Kas ) 11.12.2014 Japony a Çe ki r de k Me kani z m a S i par i ş l e r i (Ay l ı k) (E ki ) 11.12.2014 Al m an CPI (Ay l ı k) (Kas ) 11.12.2014 Al m an CPI (Yı l l ı k) (Kas ) Düşük 0.6% 11.12.2014 AB D Çe ki r de k Pe r ake nde S atı ş l ar ı (Ay l ı k) (Kas ) Yüksek 0.3% 11.12.2014 AB D Pe r ake nde S atı ş (Ay l ı k) (Kas ) Yüksek 0.3% 12.12.2014 Japony a Kapas i te Kul l anı m Or anı (KKO) (Ay l ı k) (E ki ) Düşük 3.6% 12.12.2014 Japony a E ndüs tr i y e l Ü r e ti m (Ay l ı k) (E ki ) 12.12.2014 Orta Düşük 2.9% Orta Orta 0.2% Çi n Pe r ake nde S atı ş l ar ı (Yı l l ı k) (Kas ) Düşük 11.5% 12.12.2014 Çi n E ndüs tr i y e l Ü r e ti m (Yı l l ı k) (Kas ) Yüksek 7.7% 12.12.2014 E ur o B öl ge s i S anay i Ü r e ti m i (Yı l l ı k) (E ki ) Düşük 0.6% 12.12.2014 E ur o B öl ge s i E ndüs tr i y e l Ü r e ti m (Ay l ı k) (E ki ) Düşük 0.6% 12.12.2014 AB D Çe ki r de k PPI (Ay l ı k) (Kas ) Orta 0.4% 12.12.2014 AB D Çe ki r de k PPI (Yı l l ı k) (Kas ) Düşük 1.8% 12.12.2014 AB D PPI (Ay l ı k) (Kas ) Yüksek 0.2% 12.12.2014 AB D PPI (Yı l l ı k) (Kas ) Düşük 1.5% Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Sonuç olarak; Petrol fiyatları üretim kesintisine gidilmeyen OPEC toplantısının ardından son beş yılın en düşük seviyelerini gördükten sonra tepki alımlarıyla bir miktar yukarı yönlü hareket etti, ancak düşen trend devam ediyor. Dünya genelinde ve ABD’de artan üretim seviyeleri OPEC’in petrol piyasasındaki ağırlığını sarsıyor. Suudi Arabistan geçen hafta Asya piyasalarına 2 dolarlık ek indirim yaparak pazar payı mücadelesine devam ettiğini gösteriyor. OPEC ülkeleri Suudi Arabistan önderliğinde Pazar paylarını korumak ve Amerika’daki shale petrolünün Pazar dışına itilmesini sağlamak amacıyla fiyatları düşük tutmaya razı oldu. ABD’deki küçük çaplı şirketlerin üretiminde düşük fiyatlar sebebiyle kısa vadede azalma beklenebilir, ancak daha büyük şirketler önümüzdeki senelerde üretimi arttırmayı planlıyor. Uluslararası Enerji Ajansı’na göre ABD’li üreticiler 42 dolar ve altında bile karlı olabiliyorlar. Exxon Mobil geçen hafta 40 dolar seviyelerinde bile karlılığa devam edebileceklerini söyledi. Geçen hafta yayınlanan EIA raporu Amerika’da rekor seviyede üretim ve stoklarda son dokuc haftadır ikinci düşüşe işaret etti. Ancak rafineri Kapasite Kullanım Oranı’nda dördüncü artış görüldü ve %90 seviyelerinin üzerindeki dördüncü hafta oldu. Görünüşe göre kış aylarında ABD’de yerel talep artışta. Üretim ise hala rekor seviyelerde ve günlük 9 milyon varilin üzerinde. Ayrıca düşük fiyatların ABD’de artan üretimi etkilememesi bekleniyor, uzun vadede ise piyasada dengelerin tekrardan oluşması ile ABD’nin üretiminin daha da yüksek seviyelere ulaşması beklenebilir. ABD ve OPEC arasındaki Pazar payı mücadelesinin yanı sıra; küresel büyüme beklentilerinin düşüklüğü ve talep artış hızında yavaşlık ile üretim hızında artış düşük fiyatların devamına işaret ediyor. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. BRENT Petrol Teknik Görünüm: BRENT petrolde 67 seviyesinin yeniden test edilerek ikili dip formasyonu oluşması ihtimali görünüyor. Bu seviyeden gelebilecek tepki alımlarıyla 71.80 ve 73 seviyelerine doğru hareketler görülebilir. Aşağıda ise 67 seviyesinin altında ise Fibonacci düzeltme seviyelerinin 64 ve 60 seviyelerindeki destekleri takip edilebilir. Grafik 1: BRENT Petrol Teknik Görünüm: Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. WTI Petrol Teknik Görünüm: WTI petrolde 63.40 seviyesinde ikili dip formasyonu oluşma ihtimali oluşuyor. Bu seviyenin altında aşağı yönlü kanal hareketinin alt bandını oluşturan 62.50 seviyesi destek olarak takip edilebilir. Aşağı yönlü hareketin devamında ise 60 seviyesindeki Fibonacci desteği takip edilebilir. Tepki alımlarıyla oluşabilecek yukarı yönlü hareketin devamında ise aşağı yönlü oluşan kanalın üst bandı olan 68 seviyesindeki direnç takip edilebilir. Bu seviyenin de üzerinde ise kanal üst bandı olan 72.70 seviyesi takip edilebilir. Bir sonraki direnç seviyesi ise 2013 Nisan’dan başlayan ve aşağı yönlü kırılan kanal hareketinin alt bandı olabilir. Grafik 1: WTI Petrol Teknik Görünüm: Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı Notu’nu en arka sayfada bulabilirsiniz. Sermaye Piyasası Kurulu’nun “Yatırım Hizmetleri ve Faaliyetleri ile Yan Hizmetlere İlişkin Esaslar” hakkında tebliğ uyarınca yayımlanması zorunlu olan Uyarı notu: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.” Bu rapordaki veri ve grafikler güvenilirliğine inandığımız kaynaklardan derlenmiş olup, raporda yer alan yorumlar sadece ATIG YATIRIM MENKUL DEĞERLER A.Ş.’nin görüşlerini yansıtmaktadır. Bu bilgiler ışığında yapılan ve yapılacak olan yatırımlardan ATIG YATIRIM MENKUL DEĞERLER A.Ş. sorumlu tutulamaz. ATIG YATIRIM MENKUL DEĞERLER A.Ş. Barbaros Mah. Al Zambak Sok. No:2 Varyap Meridyan Sitesi A Blok Kat:16 Batı Ataşehir İstanbul/Türkiye

© Copyright 2026 Paperzz