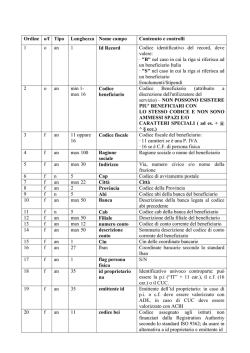

I RISCHI INSITI NEL COMMERCIO INTERNAZIONALE I CREDITI DOCUMENTARI I RISCHI INSITI NEL COMMERCIO INTERNAZIONALE I RISCHI NEL COMMERCIO INTERNAZIONALE: PROSPETTO DI SINTESI Nel commercio internazionale esistono varie tipologie di rischio ognuna con le sue caratteristiche. Occorre conoscerle per valutare quali sopportare e quali cedere. A maggior copertura corrisponde un maggior costo. Le fasi di riconoscimento e valutazione di un determinato rischio hanno la stessa importanza, perché l’obiettivo finale è fornire la soluzione migliore che consenta la mitigazione dei rischi in questione, senza per questo perdere la connessa opportunità commerciale o la relativa remunerazione. RIASSUMIAMO LE FORME DI RISCHIO Rischio PAESE (o politico) Rischio CONTROPARTE (o commerciale) Rischio CONTRATTUALE Rischio DOCUMENTALE Rischio MERCANTILE Rischio FINANZIARIO IL RISCHIO PAESE (RISCHIO SOVRANO) RISCHIO POLITICO Viene anche definito “Rischio Paese" e consiste nell'eventualità che un determinato paese si trovi in condizioni tali da non poter onorare gli impegni finanziari assunti dai propri residenti nei confronti di soggetti non residenti a causa di una mancanza di risorse o per qualsiasi altro motivo (guerre, insurrezioni, catastrofi naturali, ecc.). COME VIENE EFFETTUATA DI NORMA LA VALUTAZIONE? CONTESTO GEOPOLITICO, stabilità politico sociale, aspetti istituzionali; CONTESTO GEO-ECONOMICO, performance economica globale, performance finanziaria; CONGIUNTURA ECONOMICA E POLITICA DETTAGLIO TIPI DI RISCHIO RISCHIO CONTROPARTE RISCHIO CONTRATTUALE Sono legati all’ipotesi che la controparte dell’impresa (banca estera o azienda estere) non adempia agli obblighi assunti all’atto della definizione delle condizioni dello scambio: Sono riconducibili alla Sottoscrizione e Negoziazione dei contratti. Rischio di credito(mancato pagamento) Rischio di liquidità (ritardato pagamento) Rischio di fornitura Rischio di mancato ritiro della merce Escussione arbitraria delle garanzie. Rischio dovuto alla diversità di istituti giuridici nei rispettivi ordinamenti (facile immaginare le diversità tra sistemi basati sul diritto romano, sul diritto comune anglosassone o sul diritto islamico) Rischio di incomprensione dovute al diverso significato dei termini d’uso commerciale o lacune nella chiara definizione degli obblighi di ciascuna parte Rischio relativo alle legge applicabile e conseguente foro competente DETTAGLIO TIPI DI RISCHIO RISCHIO MERCANTILE Il rischio sulla MERCE riguarda il suo trasferimento, la sua composizione e la variazione di prezzo. Rischio di trasporto Rischio di distruzione Rischio di danneggiamento Rischio di variazione prezzi Rischi sulla composizione quantitativa e qualitativa I RISCHI NEL COMMERCIO INTERNAZIONALE ESEMPI DI INCOTERMS (Clausole di resa merce) VENDITORE Stabilimento magazzino EXW Vettore Banchina o galleggiante Murata nave FRONTIERA Nave Banchina Luogo di destinazione RISCHI E SPESE CIF RISCHI E SPESE allo sdoganamento delle merci Indica l’obbligazione di provvedere all’importazione allo sdoganamento delle merci Indica l’obbligazione di provvedere all’esportazione Stabilimento magazzino RISCHI E SPESE (compreso il caricamento) FOB COMPRATORE RISCHI E SPESE RISCHI E SPESE (escluso nolo marittimo) NOLO (e assicurazione marittima) Obblighi a carico del compratore Obblighi a carico del venditore DETTAGLIO TIPI DI RISCHIO RISCHIO DI CAMBIO RISCHIO DI TASSO Insieme degli effetti derivanti dalle variazioni dei cross delle varie divise non aderenti all‘ €uro, sulle performance realizzate dall'impresa in termini di risultati economici di gestione, di quote di mercato e flussi di cassa. E’ rappresentato dall'incertezza associata all'andamento dei tassi di interesse e cioè che una variazione del livello dei tassi di mercato possa produrre effetti negativi sul conto economico dell'azienda. Obiettivo dell'azienda è difendere il margine di profitto sul prodotto. Tale rischio è identificabile in quelle aziende che operano con finanziamenti a tasso fisso, quando i tassi scendono, o a tassi variabili, quando i tassi salgono. L’INTERVENTO DELLA BANCA PER MITIGARE I RISCHI ANTICIPI EXPORT ELEMENTI CHIAVE DELLA COMPRAVENDITA FINANZIAMENTI IMPORT DIVISA, OPERAZIONI A TERMINE, OPZIONI ECC.. Bisogni clientela Forma e validità del contratto Controparte (Paese) Oggetto Prezzo (Divisa) Termini resa merce Condizioni e modalità di pagamento Tempi di esecuzione Accettazione fornitura Penalità contrattuali Garanzie contrattuali Soluzione conflitti (Legge applicabile – Foro competente) Clausole risolutive del contratto Entrata in vigore FINANZIAMENTI COPERTURA RISCHI SERVIZI DI PAGAMENTO E INCASSO GARANZIE BANCARIE COPERTURE RISCHIO PAESE CONTROPARTE (LETTERE DI CREDITO, SCONTO PROSOLUTO, ASSICURAZIONE DEL CREDITO) BONIFICI, ASSEGNI, INCASSI ELETTRONICI E DOCUMENTARI RESA MERCE INFORMAZIONI CONSULENZA RISCHIO COMMERCIALE RISCHIO CONTROPARTE RISCHIO PAESE/BANCA ESTERA I PRODOTTI ESTERO I CREDITI DOCUMENTARI Crediti documentari: il prodotto BANCA EMITTENTE SPEDIZIONE MERCI CREDITO DOCUMENTARIO Impegno della banca verso il venditore Trasmissione documenti Accredito Importo del Credito Esame documenti BENEFICIARIO (BENEFICIARY) Accredito importo del Credito RITIRO DELLE MERCI Consegna documenti Addebito importo del Credito Consegna documenti ORDINANTE (APPLICANT) BANCA AVVISANTE Crediti documentari: il prodotto Quando alla BANCA DEL BENEFICIARIO non viene richiesta l’aggiunta di conferma dalla BANCA EMITTENTE, ma il Beneficiario vuole “garantirsi” comunque la prestazione, questi può richiedere sia la cosiddetta “conferma di iniziativa” (o SILENT CONFIRMATION) sia la STAR DEL CREDERE: LIVELLO DI RISCHIO DECRESCENTE SILENT CONFIRMATION 1 La BANCA DEL BENEFICIARIO aggiunge conferma in base ad un accordo con il Beneficiario di cui nessun’altra parte è a conoscenza; Gli effetti sono pari a quelli dell’aggiunta di conferma standard ma il maggior rischio dipende proprio dal fatto che non vi è stata richiesta dalla Banca Emittente. STAR DEL CREDERE 2 Garanzia rilasciata dalla BANCA DEL BENEFICIARIO che si impegna a effettuare il pagamento dei documenti richiesti nel Credito Documentario SE LA BANCA EMITTENTE non provvede al pagamento a CAUSA DI INSOLVENZA O MORATORIA del suo paese. CONFERMA STANDARD 3 AGGIUNTA DI CONFERMA RICHIESTA DALLA BANCA EMITTENTE Crediti documentari: il prodotto STAND BY LETTER OF CREDIT Impegno emesso da una Banca verso un Beneficiario in cui la banca effettua una certa prestazione in caso di insolvenza del Debitore. RIASSUME LE CARATTERISTICHE DEL CREDITO E DELLE GARANZIE INTERNAZIONALI. SI RACCOMANDA DI VERIFICARE CHE NEL CORPO DEL CREDITO SIA INDICATO CHE E’ regolata dalle Nuu 600 come indicato nell’ART 1 delle stesse. Qual è la differenza rispetto al CREDITO DOCUMENTARIO ? il CREDITO DOCUMENTARIO è usato per effettuare il regolamento di merci, servizi o altre prestazioni ed è quindi un MEZZO DI PAGAMENTO; la STAND BY invece rappresenta un “mezzo di pagamento per difetto” in quanto la BANCA emittente si obbliga in via sussidiaria e non principale (infatti l’operazione assume piena efficacia SOLO IN CASO DI INADEMPIENZA del debitore; in questa circostanza il Beneficiario può utilizzare lo strumento come un normale Credito documentario presentando dichiarazione scritta) PUO’ PREVEDERE CONFERMA COME UN NORMALE CREDITO DOCUMENTARIO Crediti documentari: i vantaggi Il compratore dimostra la propria solvibilità e può dunque ottenere, in determinate circostanze, condizioni di pagamento più favorevoli (ad es. evita la necessità di pagamento anticipato); sicurezza che la banca pagherà solamente contro documenti conformi alle sue disposizioni. certezza che la merce gli sarà spedita nei tempi e nei modi stabiliti almeno secondo quanto indicato nei documenti richiesti; certezza di entrare in possesso dei documenti da lui richiesti nei tempi previsti. possibilità di pagare in modo dilazionato fornendo contestualmente una garanzia al Venditore; ha un servizio di Controllo dei Documenti da parte della Banca, che verifica la conformità rispetto alle condizioni del credito. agganciare nuova clientela utilizzando uno strumento di pagamento ad alto grado di standardizzazione che allo stesso tempo valuta affidabilità del nuovo cliente; concedere dilazioni di pagamento, contando sempre sull’impegno a pagare e sul rispetto dei tempi pattuiti assunto da un soggetto terzo (la banca emittente ed eventualmente quella confermante); eliminazione del rischio commerciale (banca) e politico (paese) se richiede la Conferma certezza nella pianificazione della produzione, data l’eliminazione del rischio di mancato ritiro della merce; ha in mano un impegno irrevocabile insito nel credito; Gestisce la liquidità con certezza grazie al pagamento puntuale a presentazione documenti regolari presso la banca; accede più facilmente al credito, con la possibilità di smobilizzare il credito documentario pro-solvendo o pro-soluto. Crediti documentari: i punti di attenzione e le criticità l’impossibilità, a fronte di credoc irrevocabile, di non pagare la merce anche a fronte di rescissione del contratto commerciale. L’acquirente potrebbe non sentire la necessità di ricorrere al credoc quando la relazione con il venditore è consolidata e su basi fiduciarie; vi è il rischio che la merce non sia conforme ai documenti presentati a fronte del credoc.. Competenza rilevante ed evoluta nella gestione. Buon coordinamento funzioni intra-aziendali e con i partner nella catena del valore ai fini di impostare correttamente l’operazione; Comporta costi fissi: strumento non adatto per operazioni al di sotto di certi importi; Rischio Banca e rischio Paese in caso di Credoc non confermato. Portafoglio Estero: il prodotto DEFINIZIONE L’incasso contro documenti è il trattamento da parte delle banche di documenti e/o effetti allo scopo di ottenere una prestazione da un debitore (accettazione, pagamento o altro). Definizione estratta dalla BROCHURE della ICC- N.U.I 522 I documenti sono gli strumenti di cui le parti si servono per ottenere le prestazioni previste dal Contratto. L’importatore per ricevere i documenti che gli consentono di ritirare la merce deve adempiere ai suoi obblighi contrattuali e AUTORIZZARE la Banca ad effettuare la prestazione richiesta. LE BANCHE NON ASSUMONO NESSUN OBBLIGO O RESPONSABILITA’ circa il buon fine dell’operazione e agiscono NEL RISPETTO delle “istruzioni di incasso ricevute “ secondo la figura tipica del mandato. I DOCUMENTI Documenti finanziari : tratte,pagherò,assegni, ricevute di pagamento ecc..; Documenti Commerciali: fatture, documenti di spedizione, documenti rappresentativi, ecc.. GARANZIE BANCARIE INTERNAZIONALI Garanzie bancarie: il prodotto DEFINIZIONE La GARANZIA BANCARIA è lo strumento giuridico con il quale una Banca (Garante) assicura ad un terzo soggetto (Beneficiario) il pagamento di una determinata somma nel caso in cui l’obbligato principale (Ordinante) non adempia i suoi impegni. CARATTERISTICHE FIDEJUSSIONE Negozio giuridico disciplinato dagli artt. 1936 e seguenti del Codice Civile. La principale caratteristica è l’ACCESSORIETA’ all’operazione principale, questo comporta che la fideiussione trae origine e dipende dall’operazione sottostante di cui segue le sorti e, come conseguenza, il beneficiario che intende escutere una fideiussione deve prima dimostrare di aver ottemperato a tutti i suoi obblighi contrattuali GARANZIA BANCARIA AUTONOMA NEGOZIO ATIPICO, in quanto non disciplinato dal Codice Civile. La principale caratteristica è l’AUTONOMIA rispetto all’operazione principale, questo comporta che la garanzia non è vincolata all’operazione sottostante e non ne segue le vicende Garanzie bancarie: il prodotto GARANZIA BANCARIA A PRIMA RICHIESTA Autonoma e svincolata dall’operazione sottostante, quindi non ne segue le sorti Il beneficiario, avvalendosi del diritto concesso, potrà esigere l’escussione senza dover dimostrare le proprie ragioni; il garante od altri non potranno in alcun modo opporre contestazioni di nessuna natura; il garante potrà riconoscere il dovuto senza un preventivo avviso all’ordinante; il garante estingue di norma il suo impegno ad una scadenza preventivamente stabilita (attenzione alle eccezioni che non prevedono estinzione a scadenza) EMITTENTE La garanzia è stata emessa da una banca italiana su richiesta di un suo cliente (mandante) a favore di una controparte estera. La garanzia è detta PASSIVA. EMISSIONE GARANZIA CONTROPARTE ESTERA BENEFICIARIA Banca Italiana EMITTENTE BENEFICIARIA EMISSIONE GARANZIA EMISSIONE CONTROGARANZIA Controparte Estera (es. Banca) La garanzia è a favore della banca italiana ed è detta ATTIVA A fronte della controgaranzia ricevuta la Banca italiana emette proprie garanzie dirette. Anche in questo caso si parla di Garanzia Attiva Banca Italiana Garanzie bancarie: il prodotto POSSIBILE SCHEMA DI GARANZIE PER ESECUZIONE DI LAVORI ALL’ESTERO PO SSIBILE SCHEM A DI G ARANZIE PER ESECUZIO NE DI LAVO RI ALL'ESTERO BID BOND % C O N T R AN . 25 PERFORMANCE BOND 15 5 ADVANCE PAYMENT BOND T E M P O 1 BID BO N D 2 3 4 ADVAN C E PAY M E N T BO N D 5 P E R FO R M AN C E BO N D caratteristiche LEGENDA: 1) RICHIESTA DI PARTECIPAZIONE ALL’ASTA 4) TERMINE DEI LAVORI ED INIZIO COLLAUDO E GARANZIA 2) FIRMA DEL CONTRATTO 5) TERMINE DEL PERIODO DI COLLAUDO E GARANZIA 3) PAGAMENTO ANTICIPO www.ubiworld.it Offerta (Gamma Prodotti Processo e servizi) Commerciale L’Assessment GOTOWORLD: gli step del percorso Programma articolato in tre fasi progressive destinato a supportare ed orientare le PMI nel processo di internazionalizzazione L’imprenditore può decidere in qualsiasi momento se passare o meno alla fase successiva (verifica della Descrizione Fasi motivazione) 1 2 Check Up Esempio GTW Check UP Intervista approfondita con l’imprenditore volta a redigere un report sintetico di sostenibilità ad un eventuale progetto di internazionalizzazione 3 Prospettiva Identificazione dei principali mercati di sbocco per le merci prodotte / commercializzate dall’azienda e formalizzazione di una proposta per l’internazionalizzazione verso uno specifico mercato Progetto Esempio GTW Prospettiva Esempio GTW Progetto Piano operativo di internazionalizzazione con il dettaglio delle attività, dei tempi, degli attori da coinvolgere e dei costi DOVE SIAMO “UBI World”: linee guida per lo sviluppo e l’utilizzo dei prodotti e servizi per l’internazionalizzazione 4/7 1 Fase di Internazionalizzazione 2 3 Copertura geografica Qualità UR Mosca F. Pelazzo BC Vienna A. Stockert UR Shanghai LuBo UR Hong Kong A. Croci UR Mumbai R. Balsari UR San Paolo I. Guerrerio Presenza nella provincia di Bergamo CENTRO ESTERO BERGAMO Responsabile: Danilo Piantoni CENTRO ESTERO ALBINO Responsabile : Carlo Bordogni CENTRO ESTERO DALMINE Responsabile : Luca Regonesi Ferruccio Forlani cell.3481983357 Nicola Franceschini cell.3463047135 CENTRO ESTERO GRUMELLO Responsabile : Massimiliano Caminati www.ubiworld.it www.ubibanca.com

© Copyright 2026 Paperzz