4

SABATO 12 APRILE 2014

Plus24 - Il Sole 24 Ore

N. 608

cover story

investimenti e carovita

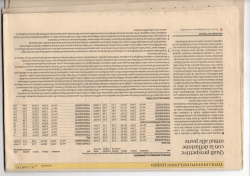

Mini-inflazione? È una buona

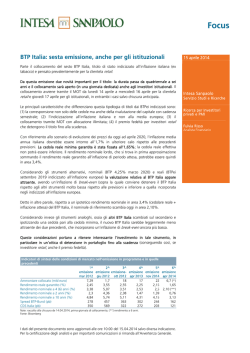

Il panorama sui titoli indicizzati al «carovita»

I bond inflation linked

possono consentire

i governativi ue inflation linked

rendimenti interessanti Selezione di bond indicizzati all’inflazione europea e a quella "domestica"

nel medio periodo

rendimento

I rischi da valutare

ipotesi

ipotesi

prezzo inflazione inflazione

emittente

cedola

corrente scadenza

isin

(offerta)

0%

in picchiata

L’andamento dell’inflazione Italia ed area Euro dei bond indicizzati. In %

3,4

2,8

Marcello Frisone

1,6 25/07/2015

FR0010135525

104,11

-1,36

0,51

Puntare sulla bassa inflazione potrebbe sembrare un controsenso ma

neimercatifinanziariimiglioriacquisti(leggasiprezzibassi)sifannospessopuntandosutitolichelagranparte

degli investitori sta ignorando (la cosiddetta ottica "contrarian"). E a dar

manforteaquestateoriapotrebbeintervenire anche laBce. Infatti, gliscenari che si prospettano dopo l’interventodiMarioDraghipotrebbero essere due: 1) se l’inflazione continuerà

ascendere,èaltamenteprobabileche

la Bce metta in atto operazioni non

convenzionali stile Fed Usa (leggasi

emissionediliquiditàpermillemiliardidi euro con il quantitative easing a

targa Ue), minimizzando così la

probabilità di ulteriori discese dei

prezzi; 2) se la ripresa economica

prenderà invece piede con maggior convinzione, i prezzi potrebbero tornare a crescere autonomamente.

In entrambi gli scenari i titoli legati all’inflazione potrebbero rappresentareun investimentointeressante anche in funzione del fatto

che, rispetto ai titoli a tasso fisso, il

"sacrificio" (l’inflation breakeven rate, cioè il differenziale di rendimento) è al massimo poco più dell’1%

all’anno.Certo, in termini relativi rinunciare all’1% su rendimenti che

complessivamente non superano il

3% rappresenta uno svantaggio

non da poco; in termini assoluti, però, una ripresa del ciclo economico

che riportasse il tasso di crescita dei

prezzi attorno all’obiettivo della

Bce del 2% annuo, garantirebbe un

risultato a scadenza decisamente

più positivo rispetto alle normali

obbligazioni a tasso fisso. Ma questo aspetto di convenienza relativa

rispetto ai bond a tasso fisso non è

l’unico da tenere in considerazione

nell’investimento in titoli inflation

linked. Infatti, bisogna prestare attenzione anche sia all’indice dei

prezzi a cui l’emissione è legata (la

maggioranza dei titoli governativi

e corporate è legata all’indice europeo armonizzato ex tobacco ma alcuni sono legati ai rispettivi indici

dei prezzi domestici), sia al modo

in cui i titoli sono indicizzati. In generale, le emissioni governative

moltiplicano la cedola e il capitale

rimborsato a scadenza per 1 più il

tasso di inflazione. In pratica, il beneficio per l’investitore si accumula progressivamente nel tempo e si

materializza al momento del rimborso o dellavendita del titolo.L’eccezione sono i BTp Italia (si veda articolo nella pagina a fianco) che, in

maniera simile ai bond corporate o

sovranazionali, "monetizzano" a

ogni stacco cedola anche l’effetto di

rivalutazione sul capitale.

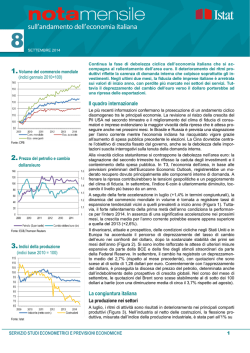

Bundei

(Germania)

1,5 15/04/2016

DE0001030500 104,525

-0,62

1,31

2,2

0,45 25/07/2016

FR0119105791

103,43

-0,87

1,06

1,6

2,1 15/09/2016

IT0004682107

105,68

-0,1

1,85

1 25/07/2017

FR0010235176

106,005

-0,68

1,27

IT0004969207

103,24

1,27

3,16

1,3 25/07/2019

FR0010850032

109,11

-0,33

1,64

BTpei

2,35 15/09/2019

IT0004380546

108,71

0,77

2,76

Bundei

(Germania)

1,75 15/04/2020 DE0001030526

113,19

-0,38

1,59

Oatei

(Francia)

2,25 25/07/2020 FR0010050559

116,125

-0,25

1,72

© RIPRODUZIONE RISERVATA

Oati

(Francia)

BTpei

Oati

(Francia)

BTpItalia

Oati

(Francia)

2,15 12/11/2017

0,4

2011

0,1 25/07/2021

FR0011347046

100,655

0,06

2,04

BTpei

2,1 15/09/2021

IT0004604671

105,43

1,36

3,37

Bundei

(Germania)

0,1 15/04/2023

DE0001030542

101,37

-0,03

1,96

Oati

(Francia)

2,1 25/07/2023 FR0010585901

116,95

0,3

2,28

BTpei

2,6 15/09/2023

IT0004243512

106,94

1,83

3,85

Oatei

(Francia)

0,25 25/07/2024 FR0011427848

98,625

0,4

2,4

BTpei

2,35 15/09/2024

IT0005004426

103,64

2,02

4,02

0,5 15/04/2030

DE0001030559

101,55

0,41

2,41

Oatei

(Francia)

3,15 25/07/2032 FR0000188799

139,375

0,83

2,84

BTpei

2,35 15/09/2035

100,24

2,36

4,4

IT0003745541

eurozona

1,0

Oati

(Francia)

Bundei

(Germania)

italia

2%

Oatei

(Francia)

fonte: Jci Capital Ltd

2012

2013

2014

ecco come funziona...

Le principali caratteristiche da ricordare

Èindicativoevienecomunicatoall’annunciodell’emissioneperagevolare le scelte di investimento dei risparmiatori. Il Tasso cedolare (reale)

annuo definitivo, fissato al termine del periodo di collocamento sul

MOT,nonpotràessereinferioreataletasso

Collocamento

InviadirettaaprezzofissosulMOT,ilmercatotelematicodelleobbligasulMOT

zioni e titoli di Stato di Borsa Italiana, per il tramite di due dealer, con il

mandatodiraccogliereordinidisoggettiaderentialMOT

Quotazione

MOT(BorsaItaliana)

Tagliominimoescadenza 1.000euroemultipli,6anni(23aprile2020)

Legatoainflazioneitaliana Indicefamiglieoperaieimpiegati-FOI,senzatabacchi

Cedola:modalità

Semestrale,indicizzataalFOIdelsemestredicompetenza,posticipata,

dicalcoloepagamento

e calcolata moltiplicando il tasso cedolare semestrale reale fisso per il

capitale rivalutato. In caso di deflazione nel semestre, la cedola dello

stessosemestre viene calcolata moltiplicando il Tasso cedolare semestralerealefissoperilcapitalenominalenonrivalutato(floorsullacedola),garantendounrendimentominimoparialtassocedolarerealefisso.

Incasodiinflazioneneisemestrisuccessivi,larivalutazionedelcapitale

avverrà solo qualoral’indice torni asuperare il livellomassimo raggiuntoneisemestriprecedenti

Rivalutazionedelcapitale: Semestrale,inbaseall’indice,unitamenteallacedola.Incasodideflaziomodalitàdicalcolo

ne nel semestre non vi è addebito e non è dovuto alcun pagamento da

epagamento

parte dell’investitore (floor sul capitale). In caso di inflazione successiva, la rivalutazione avverrà solo se l’indice supererà il livello massimo

raggiuntoneisemestriprecedenti

Rimborsodelcapitale

Inunicasoluzioneascadenzaalvalorenominalenonrivalutato

nominale

Tassocedolare(reale)

annuominimogarantito

«Nei portafogli pesa la ripresa»

intervista

Jacopo Ceccatelli

Ceo Jci Capital Ltd

Investire in titoli legati all’inflazione è oggi un’opportunità?

La volontà delle Banche centrali

è quella di far tornare l’inflazione

su livelli vicini se non superiori

all’obiettivo di medio-lungo termine del 2 per cento, anche per attenuare le conseguenze dell’elevato

indebitamento di molti Paesi sviluppati (come l’Italia). E la storia recente(ma anchequella meno recente) ci insegna che scommettere contro le Banche centrali si rivela spesso una strategia poco vincente.

Sta dunque dicendo che è un momento particolarmente propizio?

Abbastanza, i titoli inflation

linked sono stati a lungo molto a

buon mercato rispetto a quelli a tasso fisso tanto che, nel caso delle

emissioni italiane, il differenziale

di rendimento ("breakeven") era

quasi zero. Bastava quindi che il tasso di inflazione fosse marginalmente positivo per avere un vantaggio

rispetto ai BTp "normali". Nelle ultime settimane, però, all’aumentare

delle aspettative di azione della Bce

i breakeven sono aumentati soprattutto per le emissioni legate all’inflazione europea, rendendole meno convenienti. Sono invece rimasti al palo i BTp Italia, evidentemente meno interessanti per gli investitori istituzionali.

Meglio quindi i BTp Italia rispetto ai tradizionali BTpei?

Daun punto di vista di convenienza relativa sì, soprattutto per i cassettisti. I BTp Italia hanno ancora

differenziali di rendimento quasi

nulli rispetto ai BTp a tasso fisso e

qualsiasi valore positivo dell’inflazione sarà dunque un bonus di rendimento per l’investitore ottenuto

senza alcun costo. Per i BTpei, invece, il differenziale di rendimento

con i BTp normali oscilla tra -1% e

-1,5% a seconda delle scadenze. Se

l’inflazione in futuro resterà al di

sotto di questi valori l’investitore

porterà a casa un risultato inferiore

rispetto ai titoli a tasso fisso.

Come mai questa differenza?

Tenderei a legarla alla natura

q

In uno scenario positivo

potrebbero raggiungere

il 40% della componente

obbligazionaria

delle due tipologie di emissioni. I

BTpei sono rivolti soprattutto agli

investitori istituzionali e hanno beneficiato del ritorno di interesse

del nostro Paese a livello internazionale. I BTp Italia, invece, sono

destinati a una clientela più domestica e al dettaglio, per cui hanno

beneficiato meno di questa fase di

rinnovato interesse, registrando

incrementi di prezzo decisamente

inferiori.

In che percentuale nei portafogli degli italiani c’è posto per i titoli legati all’inflazione?

Lapercentuale può variare in funzione delle aspettative di ripresa

economica. Se ci si aspetta una ripresa veloce e abbastanza vigorosa, i titoli inflation linked possono

rappresentare una quota importante della componente obbligazionaria del portafoglio (fino al 30-40

per cento). Se si è più pessimisti la

percentuale allora non dovrà superare il 10-20 per cento del totale del

portafoglio.— M. Fri.

© RIPRODUZIONE RISERVATA

© Copyright 2026 Paperzz