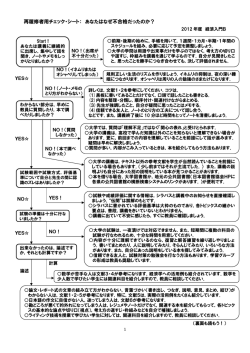

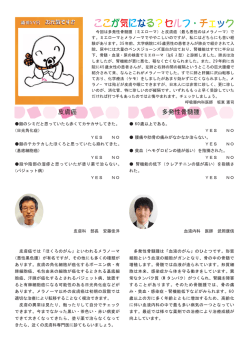

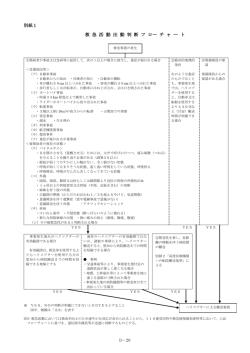

資産の貸付け(リース、レンタル)についての経過措置 (1) 経過措置、基本となる考え方。 要するに、この日よりも前に契約が成立し、貸付けの期間も値段も決められているもの。 それって、「契約した日の消費税率」を前提として契約されていたりしますよね。 なので、こんな経過措置があります。(8%から10%になる時も同じことです。) H25/10/1 ~ 契 約 H26/4/1 引 渡 料金は5%のままです。 契 約 引 渡 契 約 料金は5%のままです。 引 渡 ここは5%。 ここからの料金は8%です。 注意しなければいけないのは、資産の貸付けというと、レンタルやリースがありますが、 リースだからといって、無条件に、上記のような経過措置の対象になるわけではない! ということです。 -1- (文書更新日;H26/6/12 作成者;永岡税理士事務所) (2) そもそも経過措置の対象になるの? 判定フローチャート ス タ ー ト ! あなたはなぜ、その物件をリースしたのですか?(借りたのですか?) A ; ただ単に、その物件が必要だったから。 B ; 実は資金繰りが苦しくって、お金に困っていたので…。手元にある、 自分の物(機械、車など)を、リース会社に買い取ってもらいました。 でも、その物件(機械、車など)が自分の手元にないと困るので、 リース会社に月々の料金を払って、使わせてもらっています。 B A 形式上はリース会社に自分のモノを売った、となっていますが、 税務上は金銭の貸し借りとして扱われます。 そもそも関係ないので、ここで退場! このA、Bの条件を2つとも満たしていますか? A ; 途中で解約できないと契約書に書いてある。 又は 途中で解約できるけれど、解約する際に残りの期間のリース料の 9割以上を払わないといけない。 又は 途中で解約できるし、解約金や残りのリース料支払も要らないけれど 同じリース会社を相手に、同じような商品・機種、より性能の高い商品・機種に “更新”するための解約にするという条件がついている B ; 物件から得られる利益もコストも、借りた側が負担する。 (その物件を仮に「買う」としたときの値段の約9割を超えるならそうなる。) NO YES -2- (文書更新日;H26/6/12 作成者;永岡税理士事務所) ファイナンス・リースです。(※) “資産の売買”として扱われます。 オペレーティング・リースです。 “資産の貸付け”として扱われます。 (※H20/3/31 以前契約分は 資産の貸付けになります。 そのモノを借りる期間、および、 その期間中の値段が決められている。 3 回以上の分割払で支払期間が 2年以上、なおかつ頭金が3分の2 以下という長期分割払いでモノを 買った場合。 YES NO モノの販売元となる事業者側で 「実際に決済した代金の分 だけ、売上や経費を計上する」 消費税の経過措置の という経理処理方法を採用している。 対象とはなりません。 YES NO 次のうち、どちらか一方に当てはまる。 どちらも、モノの引き渡し時 = 売買の時 A ; そのモノの貸し手側が、途中で 事情が変わった等の理由で、 料金変更を求めることができると いう契約にはなっていない。 なので、消費税の経過措置の対象とは なりません。 ただし、 YES の場合、モノの引渡し日 の消費税率が5%なら、以後の代金もずっと 5%の税率となることに注意して下さい。 B ; 契約期間中に当事者間でいつでも 解約できる契約になっていない。 そして、そのモノの取得コストの 9割以上の金額が、その契約期間中 に借り手に料金として請求される。 YES NO 消費税の経過措置の 消費税のクッション期間(経過措置)の対象となります。 税率が上がる前の半年前から注意が必要です。 -3- 対象とはなりません。 (文書更新日;H26/6/12 作成者;永岡税理士事務所)

© Copyright 2026 Paperzz