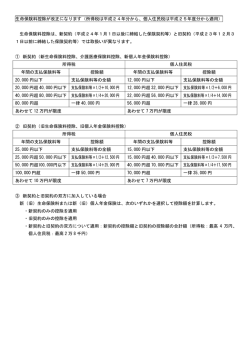

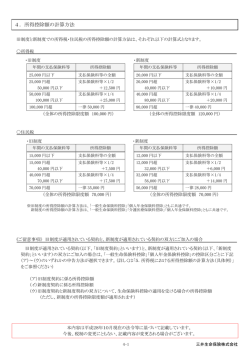

●市民税を納める人(納税義務者) 個人の市民税を納める人は次のとおりです。 納 税 義 納めるべき税額 務 者 均等割額 所得割額 市内に住所がある人 ○ ○ 市内に事務所、事業所または家屋敷がある人で、市内に住所のない人 ○ - 市内に住所や事務所等があるかどうかは、その年の 1 月 1 日(この日を「賦課期日」といい ます。 )現在の状況で判断されます。 平成 28 年 1 月 1 日以前に死亡した人には、平成 28 年度の市民税はかかりません。また、平 成 28 年 1 月 2 日以降に三田市から他の市町村に転出された人は、平成 28 年度の市民税は三田 市で課税されます。 (転出先の市町村では課税されません。) 住所地の認定 住所の認定については、原則として住民基本台帳によりますが、住民 基本台帳に登録されていなくても、現実に三田市に住所があるときに は三田市で課税されます。 ●市民税が課税されない人(非課税) ①均等割も所得割もかからない人 ・生活保護法によって生活扶助を受けている人 ・障害者、未成年者、または寡婦(夫)で、前年の合計所得金額が 125 万円以下の人 【給与収入のみの場合】 年収 2,043,999 円以下 【公的年金収入のみの場合】 65 歳未満の方⇒2,166,667 円以下 65 歳以上の方⇒2,450,000 円以下 ・前年の合計所得金額が、次の額以下の人 ・控除対象配偶者または扶養親族がいる場合 → 28 万円×(本人+控除対象配偶者+扶養親族の数)+16 万 8 千円 ・控除対象配偶者および扶養親族がいずれもいない場合 → 28 万円 【給与収入のみの場合】 年収 930,000 円以下 ②所得割がかからない人 ・前年の総所得金額等の合計額が、次の額以下の人 ・控除対象配偶者または扶養親族がいる場合 → 35 万円×(本人+控除対象配偶者+扶養親族の数)+32 万円 ・控除対象配偶者および扶養親族がいずれもいない場合 → 35 万円 【給与収入のみの場合】⇒年収 1,000,000 円以下 ※扶養親族の数は、16 歳未満の年少者を含みます。 ●【総所得金額等の合計額】と【合計所得金額】について 総所得金額等の合計額と合計所得金額は、どちらも各所得金額の合計額です。ただし、繰 越損失(一部の所得と控除については損失を翌年に繰り越すことができる制度)がある人は、 それを適用した金額(損失分を差し引いた金額)が総所得金額等となり、適用する前の金額 が合計所得金額となります。 7

© Copyright 2026 Paperzz