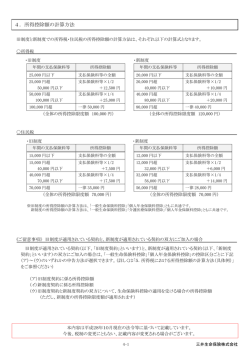

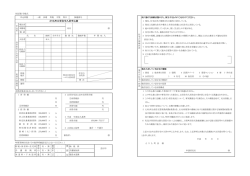

「退職所得の源泉徴収票・特別徴収票」のチェックポイント チェック 退職した人が法人の役員の場合、源泉徴収票は税務署へ、特別徴収票は平成 28 年 1 月 1 日現在の住 所地の市区町村に提出しましたか(役員以外は提出不要)。 すべての退職手当等について作成して、退職後1か月以内に退職した人に交付しましたか。 「退職所得の源泉徴収票・特別徴収票」の「税務署提出用」には支払を受ける者の個人番号は記載さ れていますか。 「退職所得の源泉徴収票・特別徴収票」の「税務署提出用」には支払者の個人番号または法人番号は 記載されていますか。 「退職所得の源泉徴収票・特別徴収票」の「受給者交付用」には個人番号または法人番号を誤って記 載していませんか。 退職した人が法人の役員の場合、「役職名」を記載しましたか。 「退職所得の受給に関する申告書」の提出の有無を確認しましたか。 「退職所得の受給に関する申告書」の提出がない場合には、源泉徴収税額の税率は 20.42%で計算し ましたか。 本年の退職手当等以外に、同じ会社から本年以前に支払われた退職手当等はありませんか。 本年の退職手当等以外に、他の会社などから本年中に支払われた退職手当等はありませんか。 退職所得控除額の計算で、勤務年数の1年未満の端数は1年で計算しましたか。 役員等に対する退職手当等で役員等勤務年数が5年以下の場合は、特定役員退職手当等の計算をして いますか。 特定役員退職手当等の金額がある場合は、その金額、勤続年数及びその計算の基礎を摘要に記載しま したか。 障害よる退職の人は、退職所得控除額に 100 万円を加算しましたか。 死亡退職により支払われた退職手当等について源泉徴収票を作成していませんか。※ ※ 死亡後にその支給期が到来した退職金等は、相続税の課税財産となるため所得税は課税されません。 死亡退職による退職手当等の場合は、相続税法の「退職手当金等受給者別支払調書」を作成します。 ■ 退職所得控除額の計算 勤続年数 退職所得控除額 2年以下 80 万円 2年超20年以下 40 万円×勤続年数 20年超 800 万円+70 万円×(勤続年数-20 年) 就職年月日から退職年月日までの期間を計算して、勤続年数に1年未満の端数がある場合は切り上げます。 退職手当の額から退職所得控除額を控除した後の2分の1の金額(1,000 円未満切捨て)に税率を適用します。 退職所得の源泉徴収税額の速算表(平成 28 年 1 月 1 日以降) 課税退職所得金額 A 所得税 控除額 C 率B 税額=(A×B−C)×102.1% 1, 950, 000 円以下 5% ― 1, 950, 000 円超 3, 300, 000 円以下 10% 97, 500 円 (A×10%− 97, 500 円)×102.1% 3, 300, 000 円超 6, 950, 000 円以下 20% 427, 500 円 (A×20%− 427, 500 円)×102.1% 6, 950, 000 円超 9, 000, 000 円以下 23% 636, 000 円 (A×23%− 636, 000 円)×102.1% 9, 000, 000 円超 18, 000, 000 円以下 33% 1, 536, 000 円 (A×33%−1, 536, 000 円)×102.1% 18, 000, 000 円超 40, 000, 000 円以下 40% 2, 796, 000 円 (A×40%−2, 796, 000 円)×102.1% 40, 000, 000 円超 45% 4, 796, 000 円 (A×45%−4, 796, 000 円)×102.1% (A×5%)×102.1% 【計算例:課税退職所得金額が 5,000,000 円の場合】 (5,000,000 円×20%-427,500 円)×102.1% =584,522.5 円⇒584,522 円(1円未満切捨て)

© Copyright 2026 Paperzz