アジア株式投資戦略 ~インドネシア株式とベトナム株式を中心に~ アイザワ証券投資リサーチセンター 北野ちぐさ [審査番号:160311-A1] 商 号 等 : 藍澤證券株式会社 金融商品取引業者 関東財務局長(金商)第6号 本 社 : 東京都中央区日本橋1-20-3 加 入 協 会 : 日本証券業協会、一般社団法人 日本投資顧問業協会 当社が契約する特定第一種金融商品取引業務に係る指定紛争解決機関 : 特定非営利活動法人 証券・金融商品あっせん相談センター(略称:FINMAC) 変革の時を迎えるアジア新興国 一人当たりGDP (米ドル) 日本の一人当たりGDPの推移とアジア諸国・地域の一人当たりGDP 日経平均 (円) 50000 50000 45000 日本の高度経済成長期 (1955年~1973年) 1989年 日経平均株価最高値 40000 45000 40000 韓国 28180米ドル 35000 35000 30000 25000 シンガポール 56319米ドル イスラエル 36991米ドル 1964年 東海道新幹線開通 東京オリンピック 1970年 大阪万国博覧会 25000 中国 7589米ドル 20000 インドネシア 3531米ドル マレーシア 11055米ドル タイ 5445米ドル 15000 20000 15000 台湾 22598米ドル フィリピン ベトナム 2851米ドル 2052米ドル 10000 30000 香港 39871米ドル 10000 日本の一人当たりGDP 5000 5000 日経平均 0 0 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 (年) ※ 日本の1人あたりGDPは1960~1979年までは国内総支出(GDE)を人口で除した値を使用し(1970年以前の米ドル換算レートは1米ドル=360円)、それ以降はIMFデータを使用 ※ アジア諸国・地域の1人あたりGDPは2015年のデータ [出所:IMF、内閣府、日本銀行、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 2 【ASEAN】 2015年末、ASEAN経済共同体が発足 ASEAN経済共同体ブループリント 単一市場・生産拠点 競争力のある経済圏 平等な経済発展 世界経済への統合 主な課題と進捗状況 モノの自由な移動 域内関税・・・先行6ヵ国で ほぼ撤廃済み。後発4ヵ国 は約90%まで撤廃済み、 2018年までにほぼ完了。 非関税障壁・・・依然として 多くの貿易制限措置を残 す。インドネシアなど保 護主義色を強める国も。 サービスの自由な移動 サービス業規制緩和・・・取 り組みが始まったばかり。 対象サービス分野を段階 的に拡大し、最終的には 128 の サ ー ビ ス 産 業 分 野 で外資出資比率70%を認 める計画だが、合意が先 送りされた。 ※先行6ヵ国:シンガポール、マレーシア、インドネシア、タイ、フィリピン、ブルネイ カネの自由な移動 ASEAN地場銀行に対する 規制緩和・・・2ヵ国間で交 渉開始。認定銀行はなし。 資本市場統合・・・一部の証 券取引所で相互接続開始。 一方で証券取引所が設立 されたばかりの国もあり バラつきがある。 ヒトの自由な移動 旅行者等の移動・・・ビザ免 除等が進められる。 専門家の移動・・・8分野で 合意するも、発効済みは エンジニアと建築士の2分 野にとどまる。 非専門家の移動・・・ASEAN 経済共同体の対象外。 ※後発4ヵ国:ベトナム、ラオス、カンボジア、ミャンマー 2015年末、ASEAN経済共同体が発足。ポスト2015ビジョン(AEC2025)へ 今後、緩やかな経済連携の枠組みを維持しつつも、既存の流れに沿った統合措置を進化。より自由で一体化した経済地域の実現を目指す。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 3 【ASEAN】 日・中・印など世界屈指の経済圏の中央に位置するASEAN 人口:0.5億人 名目GDP:1.4兆米ドル 人口:13.7億人 名目GDP:11.2兆米ドル 人口:1.3億人 名目GDP:4.2兆米ドル 人口:12.8億人 名目GDP:2.3兆米ドル 人口:6.3億人 名目GDP:2.5兆米ドル は人口を、 は名目GDPの規模を示す (ともに2015年予想) 人口:0.3億人 名目GDP:1.4兆米ドル [出所:IMF、アイザワ証券作成] [出所:IMF、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 4 【ASEAN】 ASEAN各国の経済規模 ASEANの名目GDPの国別内訳(2014年) ASEANの人口の国別内訳(2014年) ラオス シンガポール ブルネイ カンボジア ミャンマー 1% 1% ラオス 3% 1% ベトナム 7% フィリピン 11% シンガポール 12% マレーシア 13% インドネシア 35% タイ 16% 8 22 7 6 5 4 3 2 1 0 国別時価総額比較 22.4 5.53 4.71 3.71 1.15 0.89 0.46 0.39 0.39 0.36 0.24 0.06 ※3/9時点 [出所:ブルームバーグ、アイザワ証券作成] 1% 1% 2% マレーシア 5% ※IMF予想を含む [出所:IMF、アイザワ証券作成] (兆米ドル) カンボジア ブルネイ 0% ミャンマー 8% タイ インドネシア 41% 11% ベトナム 15% フィリピン 16% ※IMF予想を含む [出所:IMF、アイザワ証券作成] 名目GDPと人口の面からみると、インドネシアはとも にASEAN全体の4割前後を占めており、ASEAN随一 の経済規模を誇る。近年、ASEAN域内において覇権 争いの動きもみられるが、インドネシアは域内経済を 牽引していく有力な候補といえる。 時価総額の面からみると、インドネシアやタイなどは 日本の10分の1、ベトナムは80分の1程度にとどまる。 流動性や情報開示、コーポレートガバナンス等を考慮 すると、リスクを制限するには、政策的にスポットが 当たった業種、かつそれらを代表する大型優良株への 投資が望ましいか。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 5 【ASEAN】 2016年のASEAN株式市場天気予報と注目点 8ヵ年インフラ整備計画の本格化? 1月の共産党大会で新指導部へ移行 下半期に国民投票(新憲法が承認さ れるか)→2017年年央に総選挙→ 民政移管 外国人投資家保有枠の撤廃・緩和が進むか? MSCIの市場格付けがフロンティア市場→エ マージング市場へ? プミポン国王(ラーマ九世)の健康 問題 国有企業の民営化が進展するか? TPP加盟国内での承認手続きの行方 増加傾向にある家計負債 5月9日に大統領選挙・議会選挙・統 一地方選挙を実施 原油・天然ガス・パーム油価格の動向 第11次マレーシア計画(2016~20年)始動 GST(消費税)導入で落ち込んだ消費が回復 してくるか? 政府系投資会社1MDBによる巨額負債問題を 発端とする政治不信は鎮静化へ? 現政権の経済政策(汚職撲滅、イン フラ整備推進等)は維持される見通 し、地政学的には対中政策に注目 ※各国株式市場の相場見通しを お天気マークでイメージ化 上半期は選挙対策でバラマキ型政策 の可能性、消費は好調に推移か リンギはアジア最弱通貨の汚名返上へ? 50兆円規模(2015~19年)のインフラ整備が本格化? 景気対策第1~10弾の効果 中国経済など外部環境の不透明感が重石 景気下支えのため、年内に1~2回の追加利下げも 金融緩和転換が景気回復を下支えするか? 原油・天然ガス・パーム油・石炭価格の動向 外国人雇用規制問題と少子高齢化対策など 人口及び労働政策に注目 ルピア相場は安定化へ? 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 6 【インドネシア】 インフラ投資本格化で回復に向かうインドネシア経済① (ルピア) ジャカルタ総合指数とルピア相場(月足)(ポイント) 7500 5900 8500 5400 ジャカルタ総合指数とルピア相場(週足) 10500 4400 10500 3900 11500 3400 12500 2900 13500 2400 14500 1900 ルピア/米ドル(左軸、逆メモリ) 5600 5400 11500 5200 株安 ルピア安 12500 1400 13500 昨年9月以降に相次いで発表された景気対策 や、米国の利上げ決定で不透明感が払拭され、 株価、為替ともに持ち直している。 補 正 予 算 提 出 、 イ ン フ ラ 支 出 5 割 増 へ 4600 米 開 催 、 金 利 据 え 置 き 米 開 催 、 金 利 据 え 置 き 4400 成 長 率 2 期 連 続 5 % 割 れ 米 原 油 相 場 急 落 景 気 対 策 第 2 弾 発 表 FOMC ジャカルタ総合指数は「ジョコウィ旋風」に より昨年4月に史上最高値を付けたのち、米 15500 国の出口戦略を巡る不透明感や原油相場の急 落、国内のインフラ投資の遅れなどが嫌気さ れ最大で3割近く下落した。 16500 ガ ソ リ ン 補 助 金 撤 廃 発 表 GDP 14500 5000 4800 FOMC [出所:ブルームバーグ、アイザワ証券作成] 議 会 選 挙 で 闘 争 民 主 党 が 第 一 党 に 大 統 領 選 挙 新 大 統 領 就 任 FOMC 900 (ポイント) 5800 株高 ルピア高 ルピア/米ドル(左軸、逆メモリ) 4900 9500 15500 (ルピア) 開 催 、 利 上 げ 決 定 4200 4000 3800 3600 3400 3200 3000 [出所:ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 7 【インドネシア】 インフラ投資本格化で回復に向かうインドネシア経済② 相次いで打ち出される景気浮揚策 インドネシアの景気対策(2015~16年) 発表日 主な内容 貿易などに関連する重複規制の廃止 15/09/09 第1弾 インフラ投資促進に向けた土地収用の許認可手続き簡素化 低所得者向け住宅建設の促進 15/09/29 第2弾 15/10/07 第3弾 15/10/15 第4弾 投資許認可の迅速化 船舶、鉄道、航空機等の輸入関税引き下げ 産業向け電気・ガス料金値下げ 中小零細企業向け融資の金利引き下げ 最低賃金の算出方法を公式化 中小輸出企業向けに1社あたり最大500億ルピア融資 企業の資産評価における源泉所得税率の引き下げ 15/10/22 第5弾 不動産投資信託の二重課税廃止 イスラム金融の規制緩和 経済特区での法人税優遇措置 15/11/05 第6弾 水道事業の法的確実性の強化 医薬品原材料の輸入手続きの迅速化 15/12/04 15/12/21 第7弾 第8弾 労働集約型産業の所得税減税 投資優遇措置の対象地域を全国へ拡大 航空部品産業における輸入関税を撤廃 石油精錬所への優遇策 電力インフラ事業の加速 16/01/27 第9弾 物流産業での規制緩和 物価抑制を目的とした肉牛の輸入枠拡大 16/02/11 第10弾 外資による投資規制分野の規制緩和 [出所:各種情報、アイザワ証券作成] 即効性に乏しい政策も多いが、第2弾発表時にルピア相場が急 反発するなど、金融市場では好感されている。 国家中期計画の下、大規模インフラ整備が始動 インドネシア大規模インフラ整備計画 都市交通 2% 航空 3% 情報通信 鉄道 5% 5% 水資源 7% 分野別内訳 電力 18% 港湾・海運 16% 上下水道 9% 石油・ガス 9% 住宅 10% 陸運・ フェリー 1% 道路 15% [出所:日本・内閣官房内閣広報室、アイザワ証券作成] 主な建設プロジェクト 国家中期計画における 政府目標(2019年) 実質GDP成長率8% 1人あたりGDP6000米ドル (2014年3531米ドル) 目標達成のために 2015~2019年に 総額5519兆ルピア(約50兆円) を投じてインフラ整備を 実施する計画 電力:総容量35GWの発電所、新規ダム49基、水力発電所33ヵ所 港湾:新規港湾24港、フェリー用港湾60ヵ所 道路:新規道路2650km、高速道路1000km、道路補修46770km 住宅:賃貸集合住宅5257棟、自助住宅550万世帯 その他:ジャワ島以外で工業団地15ヵ所、経済特区11ヵ所 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 など 8 【インドネシア】 インフラ投資本格化で回復に向かうインドネシア経済③ 2015年4~6月期を底に経済は回復の兆し (%) 貿易収支は4年ぶりに黒字転換 インドネシア実質GDP成長率(四半期) (億米ドル) 7.5 インドネシア貿易収支(月次) 40 7.0 6.5 30 6.0 20 5.5 10 5.0 0 4.5 -10 4.0 -20 ※前年同期比[出所:ブルームバーグ、アイザワ証券作成] インドネシアの2015年実質GDP成長率は、前年比+4.8%と6 年ぶりに5%の大台割れとなった。しかしインフラ支出の拡大 や景気対策の効果から、四半期ベースでは4~6月期を底に7~ 9月期は+4.7%、10~12月期は+5.0%と回復の兆し。 2016年のGDP成長率について、インドネシア政府が+5.3%を 目標に据えたほか、世界銀行とアジア開発銀行は+5.3%、 IMFが+5.1%を予想するなど、回復基調を維持する見通し。 -30 [出所:ブルームバーグ、アイザワ証券作成] インドネシアの貿易収支は、年間でみると2015年は75億米ド ルとなり、4年ぶりに黒字転換した。 資源安による輸出の減少に加えて、景気低迷による内需の縮 小に伴った輸入の減速も目立った。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 9 【インドネシア】 インフラ投資本格化で回復に向かうインドネシア経済④ 景気下支えのため利下げを実施 (%) インドネシア消費者物価指数と政策金利 10.0 9.0 対米ドルのルピア相場は安定化 (%) 10.0 消費者物価指数(前年同月比、左軸) 政策金利(右軸) 8.0 6.0 ルピア相場(対米ドル、対円) 0.0115 7.0 ルピア高 6.0 4.0 5.0 0.0105 ルピア安 0.0100 3.0 12000 2.0 4.0 [出所:ブルームバーグ、アイザワ証券作成] 13000 0.0085 0.0075 10000 11000 0.0095 0.0080 8000 9000 0.0090 5.0 (ルピア) 0.0110 9.0 8.0 7.0 (円) 14000 円/ルピア(左軸) ルピア/米ドル(右軸) 0.0070 15000 16000 [出所:ブルームバーグ、アイザワ証券作成] インドネシア中央銀行は、1月14日に0.25%の利下げを発表。 インドネシアルピアの対米ドルレートは、2015年まで長期下 景気下支えが主目的で、約11ヵ月ぶりの利下げとなった。 落トレンドをたどっていた。しかし2015年9月以降、相次い で打ち出された景気対策やインフラ投資の始動に加えて、足元 インフレ圧力が後退し、ルピア相場も安定化しているため、年 の米国追加利上げ観測の後退などを背景に、ルピア相場は反転、 内に1~2回の追加利下げも予想され、株式市場を下支えする 年初来で約5%上昇している。 とみられる。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 10 【インドネシア】 投資テーマと関連銘柄 投資テーマ① 業種 建設 セメント 高速道路 ティッカー コード 銘柄名 PTPP Z6541 ペムバングナン・ペルマハン 3705 1543 26.1 6.3 国営建設2位。道路及び港湾建設に強みをもち、港湾建設の国内シェアは4割 SMGR Z1472 セメン・インドネシア 10425 5318 12.8 2.3 セメント最大手。国内販売シェア43% INTP Z1439 インド・セメント・トゥンガル・ブラカルサ 20400 6458 16.4 3.3 独ハイデルベルクセメントの子会社で、国内2位。国内販売シェア28% JSMR Z6582 ジャサ・マルガ 5350 3129 21.7 3.5 道路公団最大手。国内の有料道路の7割を運営 中間層拡大、消費拡大 ティッカー コード 銘柄名 Z6595 ミトラ・アディプルカサ 食品 INDF Z1436 インドフード・サクセス・マクムール 食品 ICBP Z6576 インドフードCBPサクセス・マクムール 日用品 UNVR Z1499 ユニリーバ・インドネシア HMSP Z1461 ハンジャヤ・マンダラ・サンプルナ GGRM Z6526 グダン・ガラム 通信 TLKM 自動車 ASII 投資テーマ③ 銀行 不動産 株価 時価総額 予想PER PBR (ルピア) (億円) (倍) (倍) 概要 17275 4335 23.3 4980 711 103.6 7475 5644 16.9 2.6 食品を中核とする複合企業。子会社を通じて食品加工、農業などを手掛ける 15925 7986 26.4 6.3 インドフード・サクセス・マクムールの子会社で、国内最大の加工食品メーカー 43500 29659 53.0 59.9 英蘭ユニリーバの子会社で、国内最大の消費財メーカー 108950 43595 41.9 15.8 米フィリップ・モリスの子会社で、国内最大のたばこメーカー 66200 10954 23.1 3.6 国内2位のたばこメーカー、老舗企業で中低価格帯のたばこに強みをもつ Z1477 テレコムニカシ・インドネシア 3415 29603 18.4 4.5 国内最大の通信事業者。固定電話・ブロードバンド・携帯電話サービスを展開 Z1403 アストラ・インターナショナル 6900 24023 15.2 2.7 国内最大の複合企業。自動車・建機・農業などを手掛ける 45.6 国内最大の百貨店チェーン。商品の9割を国内で調達し為替の変動に耐性 2.8 百貨店及びスターバックス・コーヒーなどの外食チェーンも展開 中間層拡大、ヘルスケア支出の拡大 ティッカー コード 銘柄名 株価 時価総額 予想PER PBR (ルピア) (億円) (倍) (倍) 概要 KLBF Z1443 カルベ・ファルマ 1320 5321 30.8 6.2 国内最大の製薬会社。処方薬・市販薬から健康食品まで幅広い製品を手掛ける KAEF Z6537 キミア・ファルマ 1190 568 24.5 3.7 国営製薬最大手。国民皆保険の対象となる低価格のジェネリック医薬に強み MIKA Z6539 ミトラ・クルアガ・カヤセハット 2220 2778 56.7 投資テーマ④ 業種 概要 3.5 国営建設最大手。高速鉄道プロジェクトに参画 MAPI 病院経営 (倍) 19.0 百貨店・外食 医薬 PBR (倍) 1306 Z6522 マタハリ・デパートメント・ストア 業種 予想PER (億円) 2470 LPPF 時価総額 Z6521 ウィジャヤ・カリヤ 百貨店 たばこ 株価 (ルピア) WIKA 投資テーマ② 業種 大規模インフラ投資の本格化 17.6 カルベ・ファルマの姉妹会社で、国内最大規模の病院グループ 金融緩和 ティッカー コード 銘柄名 株価 時価総額 予想PER PBR (ルピア) (億円) (倍) (倍) 概要 BBNI Z1411 バンク・ネガラ・インドネシア 5275 8460 9.0 1.3 国内4位の国有商業銀行。法人向け融資に強みをもつ BSDE Z5508 ブミ・スルポン・ダマイ 1745 2888 13.2 1.8 不動産大手。国内最大規模のニュータウンBSDシティの開発などを手掛ける LPKR Z6556 リッポー・カラワチ 1070 2124 15.3 1.5 不動産大手。不動産開発のほか、上場子会社を通じて病院経営も手掛ける ※株価、時価総額、予想PER、PBRは3/4時点 [出所:各社IR資料、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 11 【インドネシア】 個別銘柄① ペムバングナン・ペルマハン(PTPP) 株価(3/4) 3705ルピア(≒32円) 時価総額(3/4) 17.9兆ルピア(≒1500億円) インドネシアの大手建設会社 2014年の売上高ベースでウィジャヤ・カリヤに次ぐ国内2位の国営建設会社。主力の建設のほか、不動産開発、発電所や各種工場 の設計・調達・建設(EPC)、建設機械のレンタル、プレキャストコンクリート製品の製造なども手掛ける。2015年1~9月期の 主な事業別売上高構成は、建設が82.9%、不動産開発が12.0%、EPCが4.3%など。また、2015年9月末の受注残は47兆ルピアで、 プロジェクト別では建築が48.6%、港湾が23.4%、道路及び橋梁が17.1%、エネルギー関連が9.8%などとなっている。会社側に よると、道路及び港湾建設の分野に強く、特に港湾建設では国内シェア4割を有している。 出来高(百万株) 株価(ルピア) 600 4500 4300 4100 3900 3700 3500 3300 3100 2900 2700 2500 500 400 300 200 100 0 2012/12 2013/12 売上高 80,039 116,558 純利益 3,097 4,207 2014/12 2012/12 2013/12 2014/12 124,274 1株利益 5,320 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 PER 64 87 110 57.89 42.59 33.68 《 ここがポイント! 》 インドネシア第2位の国営建設会社。 港湾建設において国内シェア4割。現政権の「海洋国家構想」 の恩恵が期待される。 2015年1~9月期決算は、前年同期比12.4%増収、同29.9% 増益。公共投資の遅れによる本業の落ち込みを、不動産開発事 業が補った。 2016年分のインフラ投資について、政府は昨年8月頃から入 札の準備を始めるなど、入札時期の前倒しで予算執行を促進。 3月には大方の入札が終了する見通し。インフラ投資の本格化 が同社の本業回復を促すとみられ、市場では2016年通期決算 について、29.4%増収、28.5%増益が見込まれている(ブ ルームバーグによるアナリストコンセンサス)。 [出所:ペムバングナン・ペルマハン、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 12 【インドネシア】 個別銘柄② セメン・インドネシア(SMGR) 株価(3/4) 10425ルピア(≒90円) 時価総額(3/4) 61.8兆ルピア(≒5300億円) 東南アジア最大規模のセメントメーカー 子会社を通じてセメントを製造、東ジャワ、西スマトラ、南スラウェシ、ベトナムの4ヵ所にセメント工場を有する。2012年にベ トナムの「タンロン・セメント」を買収、インドネシアの国営企業で初めて外国企業の大型買収に成功した。2015年のセメント販 売量(「タンロン・セメント」も含む)は約2870万トン。足元、伸び悩む国内販売を補うために、ASEAN市場の開拓を強化して いる。 株価(ルピア) 出来高(百万株) 400 17000 350 15000 300 13000 250 200 11000 150 9000 100 7000 50 0 5000 2013/12 2014/12 売上高 245,012 269,870 純利益 53,702 55,599 2015/12 2013/12 2014/12 2015/12 269,480 1株利益 45,215 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 PER 905 937 762 11.51 11.13 13.68 《 ここがポイント! 》 インドネシア最大のセメントメーカー。2015年の国内セメン ト販売シェアは43%。近年セメント販売を牽引するジャワ、 スマトラ、スラウェシ地域において高いシェアを有する。 2015年12月期本決算は、景気減速と公共投資の遅れが響き、 前年比0.1%減収、同18.7%減益となった。 2015年8月以降、インフラ投資の活発化を追い風に国内のセ メント販売は回復傾向。国内全体のセメント販売量は2016年 1月に前年同月比5%増となった(2015年は通年で前年比1% 増)。 インドネシアの1人あたりのセメント消費量は238kg(2014 年)と、中国の約8分の1、タイやベトナムの約2分の1にとど まる。経済成長に伴うインフラ支出の拡大を背景に、しばらく セメント需要の伸びが期待される。 [出所:セメン・インドネシア、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 13 【インドネシア】 個別銘柄③ インドフードCBPサクセス・マクムール(ICBP) 株価(3/4) 15925ルピア(≒137円) 時価総額(3/4) 92.9兆ルピア(≒8000億円) インドネシア最大の加工食品メーカー 2009 年にインドフード・サクセス・マクムールの消費者ブランド製品部門を分 離し設立。インドネシアの国民食とも言える「Indomie」「Pop Mie」などの即 席麺をはじめ、乳製品、スナック菓子、清涼飲料水、調味料、特殊栄養食品(主 に妊婦や乳幼児向け)の製造・販売を手掛ける。なお、2015年 1~9 月期の製品 別売上構成は、順に 65%、18%、6%、6%、3%、2%。 株価(ルピア) 出来高(百万株) 「Indomie」「Pop Mie」など、 インドフードCBPサクセス・マク ムールの主力商品 [写真出所:アイザワ証券撮影] 160 18000 《 ここがポイント! 》 140 17000 インドネシアで人気の即席麺ブランドなどを製造。 120 16000 インドネシアの2014年即席麺消費量は134億食と中国に次ぐ 世界2位。また、1人あたり年間消費量は53.7食と韓国、ベト ナムに次ぐ3位で、朝食や夜食としてよく食べられている。 15000 100 14000 80 13000 60 12000 40 11000 20 10000 0 9000 2012/12 2013/12 売上高 217,169 250,947 純利益 21,796 22,253 2014/12 26,042 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 PER 2012年に日本のアサヒグループと合弁会社を設立し清涼飲料 水市場へ参入、2015年には日本のJCコムサに出資し外食産業 への参入を模索するなど事業拡大を活発化。 374 382 447 今年に入り、世界の株式市場で不透明感が強まる中、東南アジ アの消費関連株が物色される流れ。7月初めに断食明け大祭 (レバラン)休暇を控え、食品株はしばらく底堅く推移か。 42.60 41.73 35.63 [出所:インドフードCBPサクセス・マクムール、ブルームバーグ、アイザワ証券作成] 2012/12 2013/12 2014/12 300,225 1株利益 2015年1~9月期決算は、ルピア安による輸入原材料高に見舞 われるも、前年同期比5.8%増収、同16.3%増益と堅調。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 14 【インドネシア】 個別銘柄④ テレコムニカシ・インドネシア(TLKM) 株価(3/4) 3415ルピア(≒29円) 時価総額(3/4) 344.2兆ルピア(≒2兆9600億円) インドネシア最大の通信事業者 インドネシアの国営通信会社で政府が52.6%の株式を保有する。固定電話やブロードバンドなどの各種通信サービスのほか、子会 社のテレコムセルを通じて携帯電話サービスも手掛ける。2015年9月末時点の加入者数は、固定電話(POTS)が1003万人、携帯 電話が1億4860万人といずれも国内最大。中でも携帯電話の加入者数は、市場シェア2位のXLアシアタを2倍以上の差をつけて引き 離す。 株価(ルピア) 出来高(百万株) 4,000 3700 3,500 3500 3,000 3300 2,500 3100 2,000 2900 1,500 2700 1,000 500 2500 0 2300 2013/12 2014/12 2015/12 2013/12 2014/12 2015/12 売上高 829,670 896,960 1,024,700 1株利益 純利益 142,050 144,710 154,890 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 PER 147 148 158 23.17 23.05 21.65 《 ここがポイント! 》 インドネシア最大の通信事業者。2014年末に国内で初めて4G LTEサービスを開始した。 近年、モバイル通信へのシフトで通信各社の設備投資がかさむ 中、同社は3大通事業者の中で唯一黒字基調を維持している。 2015年1~9月期決算は、スマートフォンの急速な普及を追い 風に、前年同期比15.0%増収、同2.5%増。特に3G・4Gの加 入者数が同57.3%増加し、データ通信・インターネット・IT サービスが同34.7%増収となったことが増収増益に寄与した。 同社の基地局はすでに9割弱が3G・4Gに対応済みであり、今 後も新規加入者数やデータ通信等の伸びが期待される。 3G・4Gの投資を積極的に行っている一方で、地方では2Gを強 化、幅広い顧客層に対応できる対応力が同社の強みでもある。 [出所:テレコムニカシ・インドネシア、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 15 【インドネシア】 個別銘柄⑤ カルベ・ファルマ(KLBF) 株価(3/4) 1320ルピア(≒11円) 時価総額(3/4) 61.9兆ルピア(≒5300億円) インドネシア最大の製薬会社 ジェネリック医薬品を中心とした処方薬や市販薬から、サプリメント、栄養ドリン ク、粉ミルク、低カロリースナックなどの健康食品まで幅広い製品の製造・販売を 行う。そのほか、医薬品の原材料となる化学原料の輸入・販売やジャカルタ首都圏 でクリニックの運営も手掛ける。2015年1~9月期の事業別売上高構成は処方薬が 24%、市販薬が18%、栄養補助食品が28%、流通・販売が30%。 株価(ルピア) 出来高(百万株) 2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200 0 2000 1900 1800 1700 1600 1500 1400 1300 1200 1100 1000 900 2012/12 2013/12 売上高 136,364 160,021 純利益 17,339 19,195 2014/12 2012/12 2013/12 2014/12 173,685 1株利益 20,647 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 PER 37 41 44 35.68 32.20 30.00 カルベ・ファルマの主力商品[写真出所:カルベ・ファルマによる] 《 ここがポイント! 》 主力製品の2014年の国内市場シェアは、市販薬の分野で胃薬 が75%、下痢止めが49%、風邪薬が37%など、そのほかマル チビタミンが31%、栄養ドリンクが27%、日本の森永乳業等 と提携し販売している乳幼児向け粉ミルクが11%など。 原料を輸入に依存するため、ルピア安によるコスト増が重石と なり、2015年1~9月期決算は前年同期比2.9%増収、同0.8% 増益にとどまった。直近の景気対策第10弾において外資によ る医薬品原料メーカーへの出資制限が撤廃された。原料の国内 生産が増加すれば、為替変動による影響を抑制でき追い風。 インドネシアは2014年に国民皆保険を導入。政府はヘルスケ ア分野への支出を加速させており、2016年は前年比35.4%増 となる見通し。ジェネリック医薬の市場規模は2022年までに 2015年比48%の拡大が見込まれる(米フロスト&サリバン)。 [出所:カルベ・ファルマ、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 16 【インドネシア】 個別銘柄⑥ ブミ・スルポン・ダマイ(BSDE) 株価(3/4) 1745ルピア(≒15円) 時価総額(3/4) 33.6兆ルピア(≒2900億円) インドネシアの大手不動産デベロッパー 大手財閥シナルマスグループ傘下で、主にジャカルタ郊外のBSDシティ、グランド・ウィサタなどのニュータウンや、ショッピン グモールにオフィスやマンション等を併設した複合施設(スーパーブロック・マンガドゥアなど)の開発を手掛ける。中でも、 ジャカルタ中心部から南西約25kmにあるBSDシティは、イオン・モールなどの大型商業施設や住宅、教育機関、病院、オフィス などを擁する国内最大級のニュータウンで、近年、若い中間層世帯から注目を集めている。 出来高(百万株) 株価(ルピア) 800 2400 700 2200 600 2000 500 1800 400 1600 300 1400 200 100 1200 0 1000 2012/12 2013/12 2014/12 売上高 37,278 57,413 55,719 1株利益 純利益 12,860 26,914 38,206 ※単位は売上高、純利益が億ルピア、1株利益がルピア、PERが倍 2012/12 2013/12 2014/12 PER 74 154 211 23.74 11.34 8.26 《 ここがポイント! 》 国内最大級のニュータウン、BSDシティの開発業者。 1人あたりGDPが1万ドルに達したジャカルタでは、核家族化 が進み、若い世帯を中心に都心のマンションや郊外の戸建住宅 の需要が急速に伸びている。BSDシティの物件の多くは約900 ~2500万円の低層住宅で、中間層を主要顧客に据えている。 2015年1~9月期決算は、前年の特別利益計上の反動やマン ションプロジェクトの販売延期等が響き、前年同期比17.7% 増収、同46.3%減益となった。 2016年はインフラ投資の本格化が国内景気や住宅市場の回復 を促すことが期待される。また金融緩和政策への転換も追い風。 BSDシティは総面積6000haの大規模プロジェクトだが、開発 済みの用地は2000haにとどまる(すでに5000haを確保)。 豊富な開発用地がしばらく安定的な収益源となる見通し。 [出所:ブミ・スルポン・ダマイ、ブルームバーグ、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 17 【ベトナム】 好況に沸くベトナム経済① 足元ベトナム経済は成長加速 (%) ベトナム実質GDP成長率(四半期) 米国経済回復の恩恵を受ける ベトナム輸出相手国(2015年) 8.0 7.5 7.0 その他 35.5% 6.5 6.0 5.5 4.5 英国 2.8% オランダ 3.0% 4.0 ※前年同期比[出所:ベトナム統計局、各種情報、アイザワ証券作成] 中国 10.2% 日本 8.7% マレーシア 2.2% 5.0 米国 20.7% アラブ首長 国連邦 3.5% 韓国 5.5% 香港 ドイツ 4.3% 3.5% [出所:ベトナム税関総局、アイザワ証券作成] ベトナムの実質GDP成長率は、2015年通年で前年比+6.7%と、 ASEAN経済が主に中国の景気減速の影響から軒並み減速感を 2007年以来8年ぶりの高い伸びとなり、政府目標の+6.2%も 強めるなかで、ベトナム経済が好調さを維持できた背景には輸 上回った。さらに、10~12月期は7%超の伸びを記録した。 出構造の違いが挙げられる。近年、ASEAN諸国が中国向けの 輸出の比重を拡大させてきた一方で、ベトナムは中国向けがほ 政府は、2016年のGDP成長率目標を前年と同水準の+6.7%に ぼ横ばいに推移し、先進国向けが高い比重を占めてきた。これ 設定した。そのほか、米ブルームバーグ社による2016年の経 により、ベトナムは回復基調を強める米国経済の恩恵を享受し、 済予測において、ベトナムはインドに次ぐ世界2位の経済成長 中国向けの減速分を補うことができたと思われる。 が見込まれている。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 18 【ベトナム】 好況に沸くベトナム経済② TPP発効の恩恵は加盟国中最大か? TPPによる押し上げ効果 国名 輸出 TPPの恩恵が期待されるセクターと主な銘柄 繊維・縫製業 GDP ベトナム 30.1 10.0 日本 23.2 2.7 マレーシア 20.1 8.0 ニュージーランド 12.8 3.1 ペルー 10.3 2.1 米国 9.2 0.4 ブルネイ 9.0 5.0 シンガポール 7.5 3.0 カナダ 7.0 1.2 チリ 5.3 1.0 オーストラリア 5.0 0.7 メキシコ 4.7 1.4 ※単位:% ※TPPがない場合と比べた2030年までの増加率。世界銀行試算による。 [出所:フジサンケイビジネスアイ、アイザワ証券作成] TPPが発効した場合、ベトナムは2030年までに、TPPがない 場合と比べGDPが10.0%、輸出が30.1%押し上げられるとの 見方を世界銀行はまとめた。加盟国中、最もTPPの効果が大き い国と見られている。輸出依存度が高く、その4割がTPP加盟 国向けであること、労働集約型産業で競合するASEAN諸国に 加えて中国やインドが参加を見送ったことから、生産コストの 面で優位性が高まったことなどが主な理由。 ベトナムは縫製品の米国向け輸出で中国に次ぐ2位、日本向けで3位を 占めており、日米への輸出関税撤廃等は追い風。TPPをきっかけに、中 国に代わる輸出基地として注目が高まる可能性も。 タインコン縫製商業投資(TCM):繊維・縫製国内大手。上場企業 では唯一、綿花の生産から縫製品の製造まで一貫して手掛ける。 センチュリー・シンセティック・ファイバー(STK):ポリエステ ル糸メーカー。TPPの原産地規制で国産糸の需要増加に期待。 水産 ベトナムは水産物の輸出額で世界トップ5に入る。輸出品の中心はナマ ズ類の淡水魚(「白身魚」として広く普及)とエビ。米国向けの輸出関 税はすでに撤廃されているものの、日本向けの関税撤廃が追い風に。 フンブオン水産(HVG):「白身魚」輸出大手。エビ輸出大手のサ オタ食品(FMC)を子会社化するなど、M&Aで地盤を固める。 木材加工 ベトナムは家具など木工品の輸出で世界トップ10に入る。原産地規制 のルールに則り、原材料となる木材の国内調達率が向上すれば、TPPの 恩恵が期待される。 チュオンタイン木材加工(TTF):木材加工大手。売上の約5割は米 国向けが占める。すでに原材料の7割以上を国内で調達しており、 TPPの恩恵が期待される。 ※直近、外国人投資枠が上限に達している銘柄も含む。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 19 【ベトナム】 好況に沸くベトナム経済③ 昨年の外国直接投資実行額は過去最高に (件) 外国直接投資(年次) 3,000 2,500 外国人による不動産投資を解禁 (億米ドル) 外国人の住宅所有制限の変更点 700 認可額(右軸) 実行額(右軸) 認可件数(左軸) 2,000 600 対象者 500 対象物件 400 1,500 所有比率 300 1,000 200 500 100 0 0 [出所:各種情報、アイザワ証券作成] ベトナムは近年、TPPやEU及び韓国などとのFTAなど自由貿 易を推進。これらを追い風に「ネクスト・チャイナ」もしくは 「ネクスト・タイ」として注目を集めている。 年々、外国直接投資の認可件数は増加、特に昨年は韓国のサム スングループによる追加投資が牽引し、認可額は7年ぶりの水 準に達した。実行額も過去最高となるなど好調に推移。 ベトナムに入国を許可された外国人、外資系企業、外国 企業の支店・駐在員事務所、外国投信、外国銀行の支店 マンション、戸建て、タウンハウス マンション:1棟あたり30%まで 戸建て・タウンハウス:1つの町村あたり250戸以内 所有目的 外国人所有者は賃貸、売却、相続、担保も可能 所有期間 最長50年間、延長可能 [出所:ジェトロ、アイザワ証券作成] ベトナム政府は昨年7月に外国人による不動産投資を実質的に 解禁した。 2009年に外国人による住宅購入が条件つきで解禁されていた ものの、対象はベトナム人の配偶者など特定の外国人に限られ たうえ、対象物件も居住目的のマンション1戸に限定されてい た。そのため実際に購入した外国人はわずかであった。 ベトナムの不動産市場は2000年から2010年にかけて約10倍 に値上がりした後、金融引き締めなどにより急落、長期に亘り 低迷していた。まだ細則等が出揃っていない等の問題もあるが、 長期的にみれば不動産市場の回復を促す大きな政策といえる。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 20 【ベトナム】 好況に沸くベトナム経済④ 外国人による上場企業の株式保有制限の変更点 変更前 国の基幹分野等 関連法及び規定に従う (例:銀行は30%) 保有制限 上記以外 49% 変更後 関連法及び規定に従う (例:銀行は30%) 具体的な規定がなければ49% 5 4 (ただし会社定款に別の定め 1 2015年6月26日公布、9月1日施行 今後の 各社は保有制限(緩和・撤廃等)を決定後、取締役会の議決、株主総会の 承認、会社定款の変更などを経て実施 保有制限が課される分野(国の基幹分野等)は計画投資省が選定中で明確 になっていない 700 買い越し 650 600 3 制限なし 政令 課題 (兆ドン) ベトナムVN指数と外国人投資家動向(ポイント) 2 がある場合はそれに従う) 流れ 外国人枠緩和が実行されれば再び資金流入も 550 500 450 0 -1 2010/1 2010/5 2010/9 2011/1 2011/5 2011/9 2012/1 2012/5 2012/9 2013/1 2013/5 2013/9 2014/1 2014/5 2014/9 2015/1 2015/5 2015/9 2016/1 外国人投資家の投資規制を緩和 -2 -3 外国人投資家の月間ネット売買額(左軸) 売り越し ベトナムVN指数(月足、右軸) -4 [出所:各種情報、アイザワ証券作成] 昨年9月に、主に銀行を除く上場企業の外国人保有制限が撤廃 された。現在は、実施のための政府通達を待っている段階。 ホーチミン市場では現在、外国人投資枠の上限に達した企業 が時価総額ベースで2割弱を占めており、流動性の重石となっ ている。大型優良株の外国人枠が緩和・撤廃されれば、海外 資金の流入が期待され、長期的な相場押し上げ要因となる可 能性がある。 400 350 300 250 200 [出所:ホーチミン証券取引所、ブルームバーグ、アイザワ証券作成] 2015年のベトナム株式市場は、規制緩和等が追い風となり前 半は堅調に推移したものの、後半は不透明な外部環境が響き上 値は抑えられた。ただ世界的に混迷が深まる中、年間騰落率が プラスを維持したことから、底堅かったと言える。 今後、市場の流動性が改善されてくれば、MSCI指数において 市場格付けがフロンティア市場からエマージング市場へと引き 上げられる可能性もあり、再度、海外資金の流入が期待される。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 21 【ベトナム】 好況に沸くベトナム経済⑤ 対米ドル相場は緩やかなドン安基調を維持か (円) ドン相場(対米ドル、対円) (ドン) 0.0060 0.0055 新指導部決定で改革の速度低下の懸念も? 共産党書記長 国家主席 首相 国会議長 グエン・フー・チョン氏 チュオン・タン・サン氏 グエン・タン・ズン氏 グエン・シン・フン氏 18000 円/ドン(左軸) 18500 ドン/米ドル(右軸) 19000 19500 0.0050 ドン高 20000 20500 0.0045 ドン安 21000 交代 21500 0.0040 交代 交代 22000 22500 0.0035 23000 留任 [出所:ブルームバーグ、アイザワ証券作成] ベトナム中央銀行は2015年に、世界的な米ドル高や輸出下支 えのために3回の利下げを実施した。インフレ圧力が後退して いることに加えて人民元の先安観から、市場では更なる通貨の 切り下げを予想する向きも多い。 2016年のドン相場について、1米ドル=2万2500~2万3000 ドンの範囲での推移するとの見方が多く、今後も緩やかなドン 安が見込まれる。 チャン・ダイ・クアン氏 グエン・スアン・フック氏 グエン・ティ・キム・ガン氏 (現・公安大臣) (現・副首相) (現・国会副議長) [写真:日本国首相官邸HP、ベトナム共産党HPなどによる] 1月の共産党大会において、トップ4のうち共産党書記長を除 く3人の退任が決定した。7月の国会で正式に交代する予定。 これまで改革を主導し、書記長就任も有力視されていたズン首 相が退任したことをはじめ、新指導部の多くを穏健派が占めた ことから、市場では改革の速度低下を懸念する声も出ている。 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 22 【ASEAN】 参考銘柄(インドネシアを除く) 市場 ティッカー コード 企業名 業種 株価 時価総額 投資のポイント 国内最大の空港運営会社で、6つの国際空港を運営している。観光需要や国内の AOT Z1503 タイ空港公社 空港 422.00 19352 政治状況などに影響を受けやすい事業特性を補うべく、非空港事業の比重を徐々 に高めていく方針。 国内最大の民間病院グループで、国内外で30の病院を運営している。国内の旺盛 BDMS Z1508 バンコク・ドゥシット・メディカル・サービス 病院 22.10 10989 なヘルスケア需要に加えて国外拠点の拡充も積極的で、ASEAN経済共同体設立も 追い風に。 4大銀行の一角で、特に中小企業向けビジネスでは国内銀行トップ。2014年以降 タイ KBANK Z1516 カシコーン銀行 銀行 181.00 13905 の国内景気の長期低迷を受けて収益状況は悪化するなか、国外部門や非金利事業 分野の強化を図っている。 国内の建設大手で、道路、港湾等のインフラ事業に加え、発電所や石化プラント STEC Z1594 シノ・タイ・エンジニアリング 建設 19.60 959 の建設なども手掛ける。2015年まで遅れていた政府主導のインフラプロジェク トの本格始動が、今後の収益のカギ。 独立系ノンバンク大手で、中古車や不動産向けローン事業を展開。2016年は、 SAWAD Z3200 スリサワッド・パワー1979 金融 44.00 1441 減税開始時に新車を購入した層からの乗り換え需要増加が予想され、中古車ロー ン市場拡大が見込まれる。 アジア最大の病院グループで、マレーシア政府系ファンドのカザナ・ナショナル マレーシア IHH Z2056 IHHヘルスケア 病院 6.42 14504 傘下。シンガポール、マレーシア、トルコ、インドなど世界11ヵ国で展開。急増 するアジアのヘルスケア需要を取り込む。 国内最大の保険会社で、生命保険、損害保険を手掛けている。国内の生命保険市 BVH Y3352 バオ・ベト・ホールディングス 保険 55000 1909 場拡大や自動車市場拡大に伴う損害保険需要の増加が、同社事業の追い風となっ ている。 国内の建設大手で、都市インフラプロジェクトの建設やビル管理事業、居住用不 CII Y3336 ホーチミン市インフラ投資 建設 23100 295 動産のリース事業なども手掛けている。国内の高いインフラ需要が中長期的な収 益押し上げ要因に。 ベトナム 国内最大の商業銀行で、預金、法人ローン、外国為替など総合銀行業務を手掛け VCB Y3351 ベトナム外商銀行[ベトコムバンク] 銀行 41800 5681 る。好調な国内部門に加えて、国外120ヶ国以上の主力銀行とのネットワークを 持つなど、海外との関係も強い。 国内最大の不動産デベロッパー。居住用、商業用、ホテル等の不動産関連業務を VIC Y3305 ビングループ 不動産 45800 4423 手掛けている。外国人に対する不動産取得規制の緩和や、好調なホテル、小売市 場などが収益の追い風に。 ※3/4時点 ※単位:株価はタイ市場はバーツ、マレーシアはリンギ、ベトナムはドン、時価総額はすべて億円 ※参考:1バーツ=3.21円、1リンギ=27.47円、1ドン=0.0051円 [出所:各種情報、アイザワ証券作成] 本資料のご利用にあたり、お客様にご確認いただきたい事項を、本資料の最終ページに記載させていただきました。 23 本資料について 本資料に掲載されている情報は、信頼できると思われる情報に基づいて作成時点での見解で作成しておりますが、これらによって生じるいかなる損害や不 利益について、当社では責任を負いかねます。 本資料は証券投資の参考となる情報の提供を目的と したものです。投資に関する最終決定は、情報の被提供者自身による判断でお決め下さい。本資料は 企業取材等に基づき作成していますが、その正確性・完全性を全面的に保証するものではありません。結論は作成時点での執筆者による予測・判断の集約で あり、その後の状況変化に応じて予告なく変更されます。 本資料に掲載されている外国株の情報は、日本の金融商品取引法に基づく企業内容の開示は行われておりません。本資料に掲載されている事項は、目的 や手段の如何に関わらず、当社の許可なく、転用、複製、販売することを禁じます。 外国株式の主なリスク及び留意点について 株価・為替の変動リスク 株式は株価の変動等により、損失が生じるおそれがあります。外国株式は、為替の変動等により、損失が生じるおそれがあります。 時価総額リスク 時価総額による企業の社会的信用度、規模の把握をお勧めします。小型株は、流動性の低さ/企業の情報開示/コーポレートガバナンス等に問題がある場合 があります。また、客観的投資情報が不足しているため、投資対象として安全なのは、情報量が豊富で、時価総額の大きな代表企業と思われます。 政策リスク 突発的な政情変化や政策変更など、また、各国の慣習や文化などの違いにご注意ください。 会計基準変更リスク 国や企業により会計基準が違いますので、ご注意ください。 お客様にご負担いただく手数料等について 外国株式の手数料等について (1)委託取引の場合 外国証券の外国取引にあたっては、取引口座に応じて以下の委託手数料(税込)をいただきます。 対面口座 : 売買代金に対し、最大0.8640%(2,700円に満たない場合は2,700円(買付けの場合のみ)) インターネット口座「ブルートレード」 : インターネット発注 2,160円/コールセンター発注 4,320円 コンサルティングネット口座「アイザワプラス」 : インターネット発注 6,480円/コールセンター発注 12,960円 (2)国内店頭取引の場合 外国証券の国内店頭取引の場合は、所定の手数料相当額を含んだお客様の買付け及び売却の単価を当社が提示いたします。 ※ 外国証券の外国取引にあたっては、外国金融商品市場等における売買手数料及び公租公課その他の賦課金が発生します。外国取引に係る現地諸費用の 額は、その時々の市場状況、現地情勢等に応じて決定されますので、本書面上その金額をあらかじめ記載することができません。 ※ 外国証券の売買、償還等にあたり、円貨と外貨を交換する際には、外国為替市場の動向をふまえて当社が決定した為替レートによるものとします。 本資料等でご紹介する商品等の勧誘を行う場合があります。契約締結前交付書面をよくお読み下さい。 24

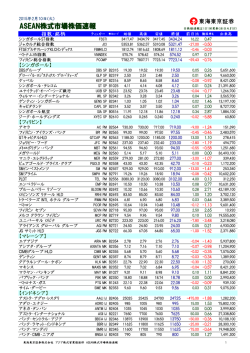

© Copyright 2026 Paperzz