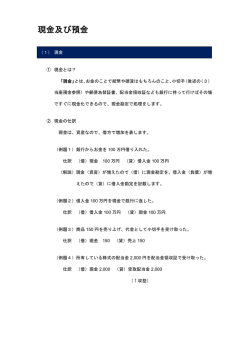

ダイジェスト講義 第1回 ガイダンス Ⅰ.ダイジェスト講座とは? 当講座は LEC の入門・短答基礎講座で行われる財務会計論(主に計算)の圧縮講座です。入門・短答基礎 講座は 50 回弱の講義回数に対し、当講座は 16 回と約3分の1になりますので、全ての論点を細かく解説 する時間はありません。重要な論点を重点的に解説するとともに、下書き等を用いた問題の解法を紹介し ていきます。ただし、財務会計論は短答特別講座のテキストを使用して講義を展開し、入門・短答基礎講 で取扱わなかった論点(ほんの少しです)も取扱う場合があるので注意してください。 Ⅱ.ダイジェスト講座の主な対象者(講義は入門・短答基礎講座を受講していることを前提としています) ・入門・短答基礎講座の総復習をしたい。 ・入門・短答基礎講座を受講したが、しっかり復習をしなかった。 ・過年度に受講したが計算の基礎をもう一度見直したい。 ・短答特別講座受講のための基礎を身に付けたい(身に付けなければならない)。 Ⅲ.入門・短答基礎講座の重要性 財務会計論は短答特別講座で理論と応用的な計算を学習します。これらの学習内容は入門・短答基礎講 座の内容が理解できていないと、短答特別講座を受けたとしても表面上の理解・機械的な暗記等に留まる 可能性が高く、短答特別講座の効果が大幅に半減してしまいます。なぜなら、会計処理は普段の生活で触 れる機会が少ないので、まず「どういう処理をするのか」といったことが頭に入っていないと理論を学習 してもイメージが湧かず、その理解は非常に困難となるからです。 Ⅳ.ダイジェスト講座の進度予定 回 数 第1回 第2回 第3回 第4回 第5回 第6回 第7回 第8回 第9回 第 10 回 第 11 回 第 12 回 第 13 回 第 14 回 第 15 回 第 16 回 学 習 範 囲 現金預金、債権債務、固定資産 税金、一般商品売買 特殊商品売買 特殊商品売買、有価証券 有価証券、引当金、社債、繰延資産 純資産会計、ストックオプション 外貨換算会計、退職給付会計 リース会計、研究開発・ソフトウェア、減損会計 減損会計、資産除去債務、金融商品会計 税効果会計、株主資本等変動計算書、個別包括利益、四半期財務諸表 1株当たり情報、分配可能額、キャッシュフロー計算書 キャッシュフロー計算書、本支店会計(在外本支店含む) 製造業会計、本社工場会計、帳簿組織 工事契約、連結会計 連結会計 連結会計 ※ 実際の講義進度がスケジュールと若干ずれる可能性がありますが、ご了承下さい。 ※ 講義の便宜上、テキストの順序とダイジェスト講義の順序が異なる場合があります。 ※ 時間の都合上,講義中に問題を解く時間を設けることはほとんどできないので、動画を一時停止にし てから問題文の確認、問題の回答に取り掛かってください。 1 ダイジェスト講義 第1回 現金預金 Ⅰ.現金 (1) 現金の範囲 簿記上の「現金」は①『通貨』②『通貨代用証券』である。ただ、現金と混同しやすいものを覚えた方 が実践的かつ効率的である。 通貨 紙幣及び硬貨(外国通貨含む) 他人振出小切手 株式配当金領収書 期限到来済公社債利札 送金小切手 送金為替手形 通貨代用証券 預金手形 郵便為替証書 一覧払手形 国庫金支払通知書 振替貯金払出証書 現金と混同しやすいもの 項 目 会計処理 自己振出小切手 当座預金 未渡小切手 当座預金 先日付小切手 受取手形 収入印紙・郵便切手 貯蔵品 (未使用高) 貨物引換証 未着品 期限未到来公社債利札 処理なし (2) 現金過不足 帳簿上の現金残高と実際の現金有高とが食い違う場合で、その不一致の原因が明らかでないときは一時 的にその差額を「現金過不足」勘定へ振替える処理を行う。 ★ 現金過不足の会計処理 ★ ① 帳簿残高と実際有高の差額を求める ② 原因不明な差額があれば暫定的に「現金過不足」に振替える ③-① 決算日までに原因が判明したら当該原因に該当する勘定に振替える ③-② 決算日までに原因が判明しなかったら「雑損失」(借方残高) or「雑収入」(貸方残高) に振替える (3) 小口現金 日常発生する少額の支払い(郵便料金、文房具代、お茶代等)に備えて、少額の現金を手許に保有する必 要がある。このような少額の手許現金を小口現金とよぶ。 取 用 経 ① 引 度 理 ② 先 係 部 ① 前渡・補給 ② 諸経費の支払い(仕訳なし) ③ 報告 ③ *経理部は用度係の報告を受けたときにまとめて仕訳を行う。 2 ダイジェスト講義 第1回 現金預金 小口現金の補給方法 定額資金前渡制度 (インプレスト・システム) 一定期間(例えば 1 ヶ月)ごとに実際支払額の報告を受け、 定められた一定額が保有されるように資金を補給する方法 随時補給制度 用度係の請求に応じて、随時必要な額を補給する方法 (4) 収入印紙、郵便切手、消耗品等の記帳方法 期中に収入印紙、郵便切手、消耗品等を購入したときは、(1)購入時に資産として処理する方法(資産主 義、資産処理法)と(2)購入時に費用として処理する方法(費用主義、費用処理法)がある。 ★ 購入時に資産として処理する方法 (消耗品を前提) ★ ① 購入時:「消耗品」勘定として処理する。 (借)消 ② 耗 品 ××× (貸)現 金 等 決算整理:当期に使用した分について「消耗品費」勘定へ振替える。 (借)消 耗 品 費 ××× (貸)消 耗 品 ★ 購入時に費用として処理する方法 (消耗品を前提) ★ ① 購入時:「消耗品費」勘定として処理する。 (借)消 耗 品 費 ② ××× ××× (貸)現 金 等 ××× ××× 決算整理:未だ使用していない分について「消耗品」勘定へ振替える。 (借)消 耗 品 ××× (貸)消 耗 品 費 ××× Ⅱ.預金 (1) 預金の具体例 預金には、当座預金・普通預金・通知預金・定期預金・別段預金・定期積金等があり、簿記上は現金と あわせて貸借対照表上「現金及び預金」として表示される。 ① 当座預金…当座預金口座からの支払いは小切手を相手方に振り出すことによって行われる。 ② 当座借越…当座預金残高を超えて小切手を振出した場合の当座預金のマイナス残高 二勘定法 一勘定法 当座預金勘定と当座借越 当座勘定のみを設けて当座預金と当座借越を記帳す 意 義 勘定の2つの勘定を設け る方法 る方法 当座預金残高 当座預金勘定(資産勘定) (プラス残高) を用いて記帳 当座勘定を用いて記帳 当座借越残高 当座借越勘定(負債勘定) (マイナス残高) を用いて記帳 3 ダイジェスト講義 第1回 現金預金 (2) 小切手…所定の金融機関に呈示された場合に振出人(小切手の作成者)が直ちに当座預金口座から支払 いを行わなければならない一覧払い(証券を呈示した日を支払期日とすること)の証券である。 小切手関連論点 未渡小切手 他人振出小切手 不渡小切手 先日付小切手 自己振出小切手 小切手の振出側 小切手の受取側 会計処理 当座預金勘定を増加させる(通貨代用証券) 現金勘定を増加させる 不渡小切手勘定(破産更生債権等)で処理する 受取手形勘定で処理する 当座預金勘定を増加させる ① 未渡小切手…支払のために振り出したが、まだ相手方に引き渡されず手許にある小切手 (借) 当 座 預 金 ××× (貸) 買掛金(未払金) ××× ② 先日付小切手…実際の振出日よりも先の日付を振出日として記載した小切手 (借) 受 取 手 形 ××× (貸) × × × ××× × × ××× ③ 自己振出小切手…自己が振り出した小切手 (借) 当 座 預 金 ××× (貸) × (3) 銀行勘定調整表 企業の当座預金残高と銀行の当座預金残高が一致しない場合にその不一致を調整する表 ① 不一致の原因 体 例 当座預金勘定の修正 当座預金は実際に増加している (a) 時間外預入れ ↓ 当座預金の修正は不要 未記帳 小切手が取り立てられれば直ちに当座預金が増加する (b) 未取立小切手 ↓ 当座預金の修正は不要 小切手は相手方に受け渡し済み (c) 未取付小切手 ↓ 当座預金の修正は不要 未記帳 未だ小切手を相手側に受け渡していない (d) 未渡小切手 ↓ 当座預金の修正が必要 当座預金は実際に増加している 入 金 (e) 入金未通知 ↓ 当座預金の修正が必要 当座預金は実際に減少している 出 金 (f) 引落未通知 ↓ 当座預金の修正が必要 企業側 銀行側 A 入 金 B 出 金 C 未記帳 D 未記帳 具 内 容 4 ダイジェスト講義 第1回 現金預金 ② 企業残高・銀行残高区分調整法 他にも「企業残高基準法」 「銀行残高基準法」等があるが、 「企業残高・銀行残高区分調整法」の作成 ができれば十分である。 銀行勘定調整表 企業残高(当座預金勘定残高) (加算) 未渡小切手 ××× C:企業で未記帳・ ××× 銀行で入金記帳 (減算) D:企業で未記帳・ 銀行で出金記帳 修正残高 ××× 銀行残高(銀行残高証明書残高) (加算) A:企業で入金記帳・ ××× ××× 銀行で未記帳 ××× ××× ××× (減算) B:企業で出金記 帳・銀行で未記帳 (未渡小切手を除く) 修正残高 ××× ××× 一致:あるべき当座預金残高 (4) 預金の表示方法…預金は一年基準により分類する B/S 流動資産 「現金及び預金」 (「現金預金」 ) B/S 投資その他の資産 「長期性預金」 B/S 流動負債 「短期借入金」 ・現金及び期限の定めのない預金(要求払預金) ・期限の定めのある預金のうち決算日の翌日から1年以内に期限 (満期)の到来するもの 期限の定めのある預金のうち決算日の翌日から1年を超えて 期限(満期)の到来するもの 当座借越残高(当座借越勘定及び貸方残高の当座勘定) 5 著作権者 株式会社東京リーガルマインド © 2013 TOKYO LEGAL MIND K.K. , Printed in Japan 無断複製・無断転載等を禁じます。

© Copyright 2026 Paperzz