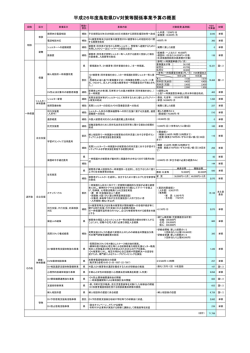

18 事業計画書の作成及び資金計画 その2 ●事業計画書の構成・内容 事業計画書の様式はいろいろあるが、以下に 1 つのモデルを提示する。一般的に事業予定の概要 を文章で表現する部分と、その事業にかかる資金や収支を金額で記入する部分の二部構成(下記A, B)になっている。 【A.事業概要】 ①「企業の形態」 フランチャイジーは個人経営が一般的であるが、企業形態として株式会社、有限会社等の法人の 場合もある。どの形態を選ぶかは、それぞれメリット、デメリットがある。 ②「開業予定日」 許認可や資格など取得の状況を考慮して、余裕を持って設定する。 ③「企業の名称」 看板はフランチャイズチェーンの名称となるが、独立した企業としての社名が必要である。 ④「資本金」 資本金は法人の場合、株式会社 1000 万円以上、有限会社は 300 万円以上が必要である(新規創業 者については最低資本金規制特例がある)。 ⑤「事業の予定場所」 小売業、飲食業、サービス業それぞれ店舗立地は重要である。前項の「5.物件探索・立地評価」 を参照することをお勧めする。 ⑥「予定従業員数」 費用のうち人件費は大きなウェイトを占める。フランチャイズチェーン加盟にあたっては、事業 規模と従業員数(正社員・パート・アルバイトとも)を勘案して慎重に考える必要がある。 ⑦「業種」 業種とは、通常、小売業、飲食業、サービス業と記入する。が、加えてコンビニエンスストア、 居酒屋、クリーニング業と具体的に記入する。 ⑧「提供する取扱品・主製品又はサービス」 取り扱う商品・サービスを扱い比率の高いものから具体的に記入する。 ⑨「創業する目的や動機」 創業する場合、誰でも目的、動機や思い入れはあるので自分の気持を忠実に記入する。 ⑩「当事業の経験」 当事業について経験があれば実績を記入し、フランチャイジーとしてフランチャイザーの研修実 績又は研修予定を記入する。 ⑪「強みやセールスポイント」 フランチャイザーから提供される商標、ノウハウ等を含むフランチャイズチェーンパッケージに ついて強みを確信および確認する意味で記入する。 ⑫「仕入先・販売先(顧客層)」 仕入先はフランチャイズフランチャイザー又はフランチャイザー指定の業者からか、独自仕入方 式なのかを確認し仕入先を具体的に記入する。販売先は顧客ターゲットを誰にするかを記入する。 28 ⑬「事業の全体像」(事業アピールおよび事業の強み・特徴) 事業の全体像を記述、図、または一連の流れで把握できるように表現する。これは自分自身のイ メージを固めると共に、関係者の理解を得やすくし事業をアピールするメリットがある。 【B.資金・収支計画】 (1)必要資金とその調達方法 ①「設備資金等」 事業を始めるに当って使用する設備を購入するための資金である。例えば、店舗の建設・改装、 機器設備等の購入費が該当する。また、フランチャイズチェーンに加盟する加盟金、保証金、店舗 を借りる際の敷金なども含めて記載する。 ②「運転資金」 設備資金以外のものはすべて含まれ、例としては商品仕入、材料仕入、人件費、ロイヤルティ、 店舗・事務所の賃借料、広告宣伝費等が代表的である。 ③「資金調達」 初期投資に関わる資金をどこから調達するかを計画することである。調達資金は、出所によって 名称が違うとともに持っている性格も異なる。 資本金(個人の場合は元入金)とは、フランチャイジー(経営者)本人や出資者が投資した資金 で、返済の義務を伴いません。借入金とは、銀行など金融機関から借りた資金で、1 年以内に返す 短期借入金と 1 年以上の期間借りることのできる長期借入金がある。 (2)収支の見込み ④「売上高」 事業を始める前から 1 年分の正確な収入額を計算することは困難である。準備作業として、小売 業では予定の店舗の広さ、商品構成、客単価(飲食業では席数、回転数、客単価)から営業日数、 立地を考慮して予測することになる。この点についてはフランチャイザーのデータを利用したり、 経営コンサルタント等専門家の指導を受けることをお勧めする。 ⑤「売上原価」 小売業では商品代、飲食業では材料費等、サービス業では外注費等が該当する。 ⑥「売上総利益」 売上高から売上原価を引いたものである。通称「粗利益(アラリエキ)」と呼ばれている。 ⑦「販売管理費」 事業を行なうにあたり、営業や販売、一般管理に掛かる費用を言い、全費用のうち売上原価を除 いたもの全てと考える。具体的には、役員報酬、人件費、地代家賃、広告宣伝費、ロイヤルティ、 支払利息、減価償却費等がある。 ⑧「営業利益」 売上高から売上原価と販売管理費を引いたものである。 ⑨「税引後利益」 法人等の税金(通常は税引前利益の約 40%)を営業利益から引いたものである。 ※なお、性格には営業利益の後に営業外収益をプラスし、営業外費用を差し引いた経常利益があ る。さらにその後に、特別収益をプラスし、特別損失を差し引いて税引前利益となる。しかし、開 29 業前の計画段階では、営業利益を税引前利益とする方法で良いであろう。 なお、支払利息については、営業外費用として計算する方法もあるが、中小企業の場合は販売管 理費として計算することが現実的であり、ここではその方法をとっている。 (3)返済計画と資金調達 ⑩キャッシュフロー(返済財源) 実際に手元に残る資金で、借入金返済の財源となる。税引後利益と減価償却費が該当する。なぜ 減価償却費が返済財源かというと、費用として収支計画のなかで計上しているが、実際には、現金 支出はしていないので資金として残っているからである。 ⑪「返済額」 金融機関から借り入れた資金の返済する金額を返済額という。 ⑫「差引過不足額」 返済財源と返済額の差額がプラスであれば資金が残り、内部留保として他に活用することができ る。マイナスであれば、その対策が必要になる。 ⑬「別途資金調達計画内容」 差引過不足額がマイナスの場合、当初の資金計画以外に資金計画が必要になる。黒字基調になる のが一般的に2∼3年と言われている。創業当初は非常に資金繰りが厳しいことも想定されるため、 スタート時点で余裕資金を持っておくという別途資金調達策を講じておくことが望ましい方策であ る。 図表 氏名 事業基本計画書 生年月日 現住所 TEL FAX E−mail ①企業の形態 ②開業予定日 ③企業の名称 ④資本金 平成 年 ⑧提供する商品又 はサービス ⑦業種 ⑨創業目的や動機 ⑩当事業の経験 ⑪強み・セールスポイント 相手先(所在地) ⑫仕入先と 取引の契機(特徴) 仕入先 30 日 千円 ⑤事業の場所 ⑥従業員 月 販売先 販売先(顧客層) ⑬事業の全体像(事業のアピール及び事業の強み・特徴) 図表 資金調達及び返済計画表 (1)必要資金とその調達方法 投 資 資 金 金 額 ③資金調達 金 ①設備資金等 <資本金 ・土地 (元入金)> 額 ・建物 ・加盟金 ・敷金 <役員借入金> ・保証金 ・設備 ・その他 小 計 ②運転資金 <銀行借入金等> ・商品 ・人件費 ・地代家賃 ・ロイヤルティ ・諸経費 <その他> ・その他 小 計 合 計 合 計 (2)収支の見込み 期 間 第1期 第2期 第3期 ④売上高 ⑤売上原価 ・商品仕入 ・その他 ⑥売上総利益 ⑦販売管理費 ・人件費 ・地代家賃 ・ ロイヤルティ ・広告宣伝費 31 裏付け(背景や根拠) ・支払利息 ・減価償却費 ・その他 ⑧営業利益 ⑥−⑦ ⑨税引後利益 ⑧×(1− 税率) (3)返済計画と資金調達 期 間 第1期 第2期 第3期 ⑩ キャッシュフロー (返済財源) 税引後利益+減価 償却費 ⑪返済額 ⑫差引過不足 ⑬別途資金調達計 画内容 備考 32 裏付け(背景や根拠)

© Copyright 2026 Paperzz