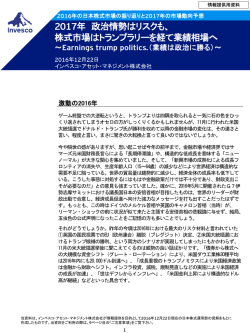

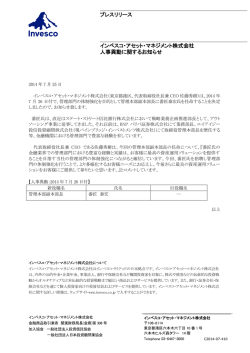

情報提供用資料 2017年 中小型株式市場の展望 2017年1月10日 インベスコ・アセット・マネジメント株式会社 2016年の振り返り 「申酉騒ぐ」の申年(2016年)が終わりました。昨年の初めにリスクシナリオとして考 えていた、①英国国民投票でのEU離脱派の勝利、②米国大統領選での共和党ドナルド・ トランプ氏の勝利、③中国での政治面あるいは経済面での混乱、のうち、二つが年央以降 に起こりましたが、結局2016年の中小型日本株式市場は主力株が概ね横ばいの中で、小 幅高で1年を終えました。特徴的だったのはやはり「騒がしい」1年だったということで す。指数全体としては上半期が二桁安となった後、下半期は二桁高と急速な切り返しとな ったほか、前半は中小型株や成長株が賑わい、東証マザーズが大商いの中で4月に高値と なった一方、下半期は大型のバリュー株が選好されました。 <2016年主要株価指数の推移> (2015年12月30日~2016年12月30日、日次) 160 東証マザーズ指数 Russell/Nomura Small Cap インデックス(小型) 140 TOPIX 120 100 80 60 2015年12月 2016年3月 2016年6月 2016年9月 出所:ブルームバーグ ※上記は過去のものであり、将来の運用成果などをお約束するものではありません。 当資料は、インベスコ・アセット・マネジメント株式会社が情報提供を目的として2017年1月10日現在の日本株式運用部の見解をも とに作成したものです。当資料をご利用の際は、4ページの「ご注意事項」をご覧下さい。 1 情報提供用資料 今後の見通し 米国大統領選挙後に一気に駆け上がったいわゆる「トランプラリー」の反動から、短期 的な調整の可能性はありますが、今後の日本株式市場に関しては強気な見方を維持して います。トランプ新大統領と共和党議会によるこれまでとは異なる成長重視の経済政策 により、「デフレモードからインフレモードへ」、「債券から株式への資金シフト」な ど、世界の投資環境が大きく変化する可能性が出てきました。 国内景気全般が、好調な米国経済の恩恵を受けるだけでなく、デフレからの脱却や為替 相場の円安トレンドへの転換などを背景に、日本企業が再び増益トレンドに転じると考 えられることから、今後も株式市場の上昇基調は変わらないとみています。円相場の前 年対比を考えると、円安の恩恵が最大となる2017年7-9月期に主要製造業の増益率がピ ークとなる可能性が高く、株式市場はこれを織り込む形で前半がより強くなる一方、大 型株の上昇が鈍る頃から中小型株への資金シフトが鮮明化し、その後年末にかけてさら にその動きを強めて行くと予想しています。2016年秋以降の上昇相場では、市場全体の 売買代金が大きく膨らんでいることから、次回の中小型株相場は2016年春の相場よりも 更にダイナミックになる可能性が高いと考えています。 <12カ月先の予想EPSの推移> (1993年1月~2016年11月、月次) 35 Russell/Nomura Small Cap インデックス(小型) 30 Russell/Nomura Large Cap インデックス(大型) 25 20 15 10 5 0 (年度) 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 出所:東洋経済新報社のデータより野村證券作成 ※業績予想は野村證券の予想を優先、東洋経済新報社の予想で補完。 EPS(1株当たり利益)は=Russell/Nomura インデックス(小型、大型)をRussell/Nomura PER(小型、大型) で除して算出。 <為替レート(対米ドル)の推移> (円) (2015年12月31日~2016年12月30日、日次) 130 120 110 100 90 2015年12月 2016年3月 2016年6月 2016年9月 出所:ブルームバーグ ※上記は過去のものであり、将来の運用成果などをお約束するものではありません。 当資料は、インベスコ・アセット・マネジメント株式会社が情報提供を目的として2017年1月10日現在の日本株式運用部の見解をも とに作成したものです。当資料をご利用の際は、4ページの「ご注意事項」をご覧下さい。 2 情報提供用資料 今後の着眼点 これまで同様、潜在需要が大きく利益成長率の高い銘柄に特化した現在の方針を継続し て行きます。私どもが注目する中小型成長株は、短期的には市場動向や、資金の流れに 左右されてしまうことがあっても、最終的には利益成長が反映された株価に収斂してい きます。今後の利益成長が期待できる分野としては、以下のものが挙げられます。 ①IoT(モノのインターネット):日本電産株式会社などが既に成果を上げているよう に、製造業における生産性の改善に大きな効果が期待できるとの認識が一層広がると考 えられます。扱う情報量が今後飛躍的に増える可能性があり、半導体など幅広い分野に 恩恵が広がるとみています。 ②インフラ関連:公共投資は久々にプラスとなる見込みです。世界的には金融政策から 財政政策へのシフトが鮮明となり、引き続き既存インフラの老朽化対策が期待できると 考えられます。 ③規制緩和:早い時期に総選挙になれば、選挙後に規制緩和の気運が高まる可能性が高 いとみています。米国に限らず規制緩和は世界的な潮流となっています。 当資料は、インベスコ・アセット・マネジメント株式会社が情報提供を目的として2017年1月10日現在の日本株式運用部の見解をも とに作成したものです。当資料をご利用の際は、4ページの「ご注意事項」をご覧下さい。 3 情報提供用資料 ご注意事項 当資料は情報提供を目的として作成した資料であり、当社が特定商品の勧誘を行うものではありません。 当資料の中で記載されている内容は当資料作成時点のものであり、今後予告なく変更されることがあります。 投資信託について ●投資信託は、国内外の株式や公社債、コモディティなどの値動きのある先物取引や有価証券等を投 資対象とし、元本が保証されているものではなく、当該資産の市場における取引価格の変動や為替の 変動などにより、基準価額が下落し、損失を被り、投資元本を割り込むことがあります。投資信託財 産に生じた利益および損失はすべて受益者に帰属します。また、投資信託は預貯金とは異なります。 <主なリスク> ①株価の変動リスク、②株価指数先物の価格変動リスク、③公社債にかかるリスク、④債券先物の価格変動リス ク、⑤コモディティにかかるリスク、⑥信用リスク、⑦デフォルト・リスク、 ⑧流動性リスク、⑨カントリー・ リスク、⑩為替変動リスク、⑪中小型株式への投資リスク、⑫デリバティブ(金融派生商品)に関するリスク、 ⑬不動産投資信託証券の価格変動リスク、⑭バンクローンにかかるリスク、その他の留意点などがあります。 ●投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市場、投資対象国などが異なること から、リスクの内容や性質が異なりますので、ご投資に当たっては投資信託説明書(交付目論見書)や契約締 結前交付書面をよくご覧ください。 ●投資信託は預金や保険契約と異なり、預金保険機構または保険契約者保護機構の保護の対象ではありません また、登録金融機関は投資者保護基金には加入しておりません。 ●分配金の支払いおよびその金額は、収益分配方針に基づき委託会社が判断します。そのため、分配金は支払わ れない場合があり、あらかじめ一定の額の分配金のお支払いを保証するものではありません。 ●ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありま せん。 ●ご投資に当たっては、お客さまに以下の費用をご負担いただきます。 ・購入時手数料 ・・・・・・・・上限 5.40%(税抜5.00%) ・運用管理費用 ・・・・・・・・上限 年率2.1424%(税込)* ・信託財産留保額 ・・・・・・・上限 0.3% ・その他の手数料等 ・・・・・ 上記費用の他に、保有期間などに応じてご負担いただく費用があります。 投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。 *ファンドの運用管理費用に加え、 投資対象とする投資信託証券の運用管理費用等を含めた実質的な負担となります。 上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につき ましては、インベスコ・アセット・マネジメント株式会社が運用するすべての投資信託のうち、徴収するそれぞれ の費用における最高の料率を記載しています。投資信託に係るリスクや費用は、それぞれの投資信託によって異な りますので、ご投資をされる際には、事前によく投資信託説明書(交付目論見書)や契約締結前交付書面を販売会 社よりあらかじめまたは同時にお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。運用による 損益はすべて受益者の皆様に帰属します。 商号等 加入協会 インベスコ・アセット・マネジメント株式会社 金融商品取引業者 関東財務局長(金商)第306号 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 《お問い合わせダイヤル》 電話番号:03-6447-3100 (営業日の午前9時から午後5時まで)ホームページ:http://www.invesco.co.jp/ 当資料のお取り扱いにおけるご注意 当資料は情報提供を目的として作成したものであり、当社が特定商品の勧誘を行うものではありません。当資料は信頼できる 情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料で詳述した 分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。分析の際の仮定は変更されるこ ともあり、それに伴い当初の分析の結果と差異が生じる場合があります。当資料の中で記載されている内容、数値、図表、意 見などは特に記載がない限り当資料作成時点のものであり、今後予告なく変更されることがあります。 当資料は、インベスコ・アセット・マネジメント株式会社が情報提供を目的として2017年1月10日現在の日本株式運用部の見解をも とに作成したものです。 4

© Copyright 2026 Paperzz