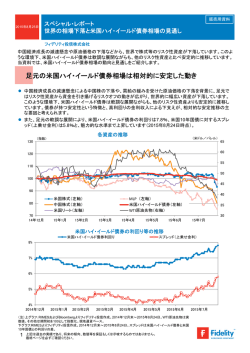

Column ご参考資料 「投資のヒント」 2015年7月23日 ※以下、ピムコジャパンリミテッド提供のレポートをご紹介します。 米国ハイイールド債券投資の魅力について 年初来の米国ハイイールド債券は底堅く推移し、米国株式のリターンを安定的に上回っています。現在の環境 における米国ハイイールド債券投資の魅力についてみてみたいと思います。 年初来、米国株式を上回るリターンで推移 Q1.米国ハイイールド債券は年初来どのような推移となって いるのでしょうか? A1.株式と比べて底堅く推移しており、7月10時点で +2.7%となっています。 【2015年初来の米国ハイイールド債券の推移(米ドルベース)】 昨年後半以降、原油安の影響から軟調に推移していた 米国ハイイールド債券市場は2015年に入り、原油価格の 持ち直しや米景気に対する回復期待などを背景に堅調 に推移しています。 106 6月以降、ギリシャ財政問題の再燃や中国株式市場の急 落を背景にリスク資産が大きく下落する中、米国ハイ イールド債券市場の下落幅は限定的に留まり、年初来で +2.7%のリターンとなっています。 102 ※2014年12月末を100として指数化 ※米国株式:S&P500指数(配当込み)、米国ハイイールド債券:BofAメリルリンチ 米国ハイイールド・BB-B格インデックス (出所)Bloomberg、BofAメリルリンチ (2014年12月末~2015年7月10日、日次) ギリシャ支援に関して 不透明感が広がる 米2014年第4四半期 GDPが下方修正 原油安による 世界的なインフレ 期待の低下 104 米国ハイ イールド 債券: +2.7% 米国株式: +2.0% ギリシャが支援交渉を打ち 切り、国民投票の実施を発表 100 堅調な米雇用統計の結果を受け、 米景気回復の期待が上昇 98 新ロシア派武装勢力と ウクライナ政府が戦闘終結に合意 96 14年12月 15年2月 15年4月 15年6月 投資の切り口:キャピタル・ゲイン水準の鈍化に伴い「インカム重視」の重要性が高まる Q2.これまで堅調だった株価やリートといった資産が今年に 入りなかなか上昇しません・・・どのようにリターン を確保すればよいのでしょうか? 2013-14年には米国株式や米国リートといったリスク資 産に投資することによりそれぞれ30%を上回るリターンと なるなど、大きなキャピタル・ゲインを獲得しました。 しかし、2015年に入りリスク資産の価格が高止まりする 環境下、「米利上げタイミングに対する警戒」や「ギリシャ 財政問題の再燃」、「中国株式市場の急落」等から上値 の重い展開となりました。 米国ハイイールド債券の価格上昇幅についても今後は 限定的と見られるものの、デフォルト率が安定する環境 下において引続き5~6%のインカムを中長期で積み上 げることが期待できます。 過去10年でのリターン水準では、米国ハイイールド債券 と米国株式はともに同程度のリターン水準でした。しか し、米国ハイイールド債券はインカム中心のリターンであ り、市場/景気動向に左右されるキャピタル・ゲインに比 べ着実に収益が積み上がることが特徴です。 ※米国株式: S&P500指数(配当込み) 、米国リート:FTSE NAREITオール・エクイティ・ インデックス、米国ハイイールド債券:BofAメリルリンチ米国ハイイールド・ BB-B格 インデックス (出所)Bloomberg、BofAメリルリンチ A2.足もとの市場はキャピタル・ゲインの獲得が難しくなって きています。インカムを活用したリターンの追求が効果 的と考えられます。 【米国株式と米国リートのパフォーマンス(米ドルベース)】 (2012年12月末~2015年6月末、月次) 米国株式 40% 32.4% 30% 米国リート 30.1% これまでの様なキャピタル・ ゲインの水準とは程遠い状況 20% 13.7% 10% 2.5% 1.2% 0% -5.7% -10% 2013年 2014年 2015年 【米国ハイイールド債券と米国株式の価格の推移*1と要因分解*2 (米ドルベース)】 (2005年6月末~2015年6月末、*1日次、*2月次) *2 250 10% 200 年率換算 インカム収益 キャピタルゲイン 8% 米国ハイイールド債券 6% 150 4% 100 米国株式 50 05年6月 10年6月 2.2% 0% ※2005年6月末を100として指数化 0 7.9% 2% 15年6月 -2% 米国 ハイイールド 債券 米国 株式 ※上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。 当資料はピムコジャパンリミテッドの情報を基に三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基 づく開示書類ではなく、証券取引の勧誘を目的としたものでもありません。当資料のお取扱いについては最終ページをご覧ください。 1/2 ご参考資料 【 ご留意事項 】 ●当資料はピムコジャパンリミテッドの情報を基に三井住友トラスト・アセットマネジメントが投資判断の参考となる 情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません。 ●ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断 ください。 ●投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価 額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益 は全て投資者の皆様に帰属します。 ●投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではあり ません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。 ●当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するもので はありません。また、今後予告なく変更される場合があります。 ●当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示 唆あるいは保証するものではありません。 ● 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開 発元もしくは公表元に帰属します。 当資料は、ピムコジャパンリミテッドの情報を基に三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法 に基づく開示書類ではなく、証券取引の勧誘を目的としたものでもありません。 2/2

© Copyright 2026 Paperzz