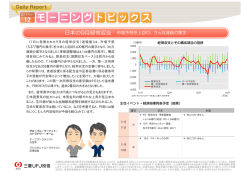

五十嵐レポート 平成 26 年 5 月 19 日 経常収支が赤字になるということ このところ悪化が目立つ経常収支 黒字が当たり前だと思われていた経常収支がこのところ赤字気味で推移している。季節調 整済みの数字で見ると、昨年 9 月以降は毎月ほぼゼロか赤字が続いている。先日発表された 3 月の数字も 7829 億ドルと大幅な赤字だった(図表 1)。 その原因は何なのか、今後も経常収支の赤字が続くのか、経常収支の赤字が定着してしま うと何か不都合が生じるのか、といった点を考えてみよう。 図表 1 (兆円) 2.5 貿易収支 経常収支の推移(季節調整値) サービス収支 第一次所得収支 第二次所得収支 経常収支 2.0 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 -2.0 -2.5 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 2010 2011 2012 2013 2014 (年、月次) (出所)日本銀行「国際収支統計」 背景にある貿易赤字の拡大 図表 1 を一見して明らかなのは、黒字を続けてきた貿易収支が 2011 年 3 月の震災を契機 にして赤字に転換し、とくに 13 年以降に赤字幅を拡大していることが経常収支悪化の主因 だということだ。その背景としてまず指摘できるのは円安の進行だ。外貨建て貿易に限ると 輸入金額の方が輸出金額より大きいので、円安は黒字縮小・赤字拡大を促進してしまうのだ。 その他の要因として、契約通貨で見た輸出価格の低下も効いている。これは円安で円ベース の輸出の手取り額が増加することが、契約通貨ベースで輸出価格を引き下げる誘因になった ことを意味しているのだと考えられる。また、天然ガスの輸入が増加していることや、13 年 の前半に輸出数量が減少したことも要因に挙げられる。 さらに、今年 4 月からの消費税の引き上げに向けて駆け込み需要が急増したが、それに備 えた増産のための輸入急増という特殊(一時的な)要因も、とくに年度の後半(13 年 10~ 12 月期、14 年 1~3 月期)に貿易赤字を急増させた。 これらが経常収支が悪化した原因だとすると、消費税引き上げ後の 14 年度については、逆 に、経常収支が再び黒字に戻る可能性が高いと考えられる。たとえば円安については、12 年 度と比較すると 13 年度の為替相場は大幅な円安に振れたが、最近の円相場(対ドル)は 100 -1- 円を少し上回った辺りで小動きに終始している。追加的な円安効果はほとんどない。また「駆 け込み需要」に備えた輸入の増加という要因もなくなる。震災後 3 年間が経過し、天然ガス の輸入増加も落ち着くことが見込まれることや、世界経済が緩やかに回復する下で 13 年後 半からは輸出数量が増え始めていることも貿易収支の改善に寄与するとみられる。 大きな流れとしては、第一次所得収支(旧分類の所得収支に相当。国際収支の新旧分類の 比較表は最終頁参照)の黒字幅が縮小しているわけではないので、貿易収支が改善すれば少 なくとも当分は経常収支の黒字基調は維持されると見てよいと思われる。 経常収支赤字の意味するもの とはいえ、図表 2 をみると、製造業の海外現地生産比率は、企業自身の中期的な見通しに ほぼ沿ったペースで上昇し続けていることが分かる。今後もその傾向が持続する見込みであ るから、現地生産化の進展に伴い、日本にとって、輸入増・輸出減という圧力はさらに強ま ろう。したがって、すでに赤字自体が定着してしまっている貿易収支が、今後さらに赤字幅 を拡大していく可能性がある。 図表 2 30 海外現地生産比率(製造業) (%) 実績 見通し 25 20 15 10 5 0 1986 1989 1992 1995 1998 2001 2004 2007 2010 2013 2016 (年度) (注1)東京、名古屋の証券取引所第一部及び第二部上場企業 (注2)2013年度の実績は見込み。見通しは5年前に調査したもの。 (出所)内閣府「企業行動に関するアンケート調査」 さらに、いずれ第一次所得収支(旧分類の所得収支)の黒字幅が縮小していく可能性もあ ることなどを考慮すると、経常収支の黒字が今後もずっと維持されるとは言い切れない。経 常収支が黒字であれば対外純資産が増加するのは確かだが、日本の第一次所得収支黒字の大 きな源泉は対外負債の利回りの低さにある。つまり日本国内の金利や投資の収益率が低いこ とが対外支払いを少なくして、収支の黒字額を引き上げているわけだ。今後、中期的に国内 の金利が上昇していくようなら、第一次所得収支において対外支払いが増加する可能性は十 分あるだろう。 -2- あるいは少し視点を変えて、次のような側面から経常収支の先行きを考えることもできる。 経常収支は、国内の 3 つの経済主体の収支(貯蓄投資バランス)の合計でもある。その 3 つ とは、企業と家計と政府だ。企業の収支はキャッシュフロー(収益と減価償却費の合計)と 設備投資の差額、家計の収支は可処分所得と消費支出の差額、政府の収支は財政収支に相当 する。 どの主体についても、収支が赤字であれば、赤字の分だけ外部から資金を調達する必要が 生じる。たとえばそれが企業部門であれば、設備投資をするのにキャッシュフローだけでは 賄えないのだから、不足する資金を銀行借入れや、社債の発行、増資などによって調達する ことになるわけだ。3主体の収支合計が赤字になる(つまり経常収支が赤字になる)とその 赤字のファイナンスを国内資金で賄うことができなくなり、海外から資金調達せざるを得な くなるのだ。 その場合、どの主体の赤字が経常収支赤字の主因であるかによって、何のファイナンスを 海外に依存することになるかが違ってくる。企業の赤字が主因であれば企業が発行する社債 や株式を海外の投資家に買ってもらうことになるだろう。あるいは赤字を国内銀行からの借 入れで賄うのであれば、国内銀行がその資金を海外の銀行から調達することになる。また経 常収支の赤字と財政収支の赤字が併存する場合には「双子の赤字」と呼ばれることがあるが、 この 2 つはお互いに「独立した赤字」ではない。これは経常収支赤字の主たる要因が財政赤 字であることを意味する表現だ。財政赤字をファイナンスするための国債を海外投資家に買 ってもらわざるを得ない状況を指しているのだ。 逆に海外からの資金調達ができないのであれば、経常収支は赤字にはならない。より正確 には「赤字を出すことができない」のだ。言い換えると、国内の経済主体は「収入以上の支 出ができなくなる」わけだ。ほしいものがあるのにお金がなくて買えない状況である。例え ば、fragile5 と呼ばれる国々や南欧諸国の一部などで景気が悪化したのは、経常収支が赤字 に陥ったこれらの国々で海外からの資金調達が困難になり、国内の 3 つの経済主体の支出が 強制的に縮小させられたからだ。 こうした面から日本の経常収支の先行きを考えると、図表 3 が示すように家計部門の黒字 (貯蓄超過幅)の縮小・赤字転落、政府部門の大幅赤字持続によって全体(経常収支)が赤 字になってしまう可能性があることがわかる。 -3- 図表 3 貯蓄投資バランスからみた経常収支 (GDP比、%) 15 10 5 0 -5 -10 -15 1994 1996 1998 政府部門 企業部門 家計部門 経常対外収支(逆符号)(≒経常収支) 2000 2002 2004 2006 2008 2010 (注)家計部門には対家計民間非営利団体を含む。経常対外収支は、海外からみたものである ため、符号を逆にしている (出所)内閣府「国民経済計算」 2012 (年度) 懸念されるのは日本版「双子の赤字」 この場合には、マクロ的にみると家計は財政赤字をファイナンスする能力を失い、企業の 黒字(貯蓄超過)だけではそれをファイナンスしきれないために、海外の投資家に国債を買 ってもらわざるを得ない状況に陥ることになる。まさに「双子の赤字」状態だ。 もっとも、経常収支が赤字に陥った途端に状況が一変するわけではない。経常収支が黒字 であれば、収支が赤字(貯蓄投資バランスが投資超過)の経済主体があっても、その資金不 足をすべて国内でファイナンスしても余剰(=金融収支の黒字)が出ることを意味する。経 常収支の均衡は、国内の投資超過額と貯蓄超過額が一致していることを意味するのだ。した がって経常収支の赤字額がわずかであれば、海外資金の純流入額もわずかな額に止まるわけ だ。 問題は経常収支の赤字額(恐らくその中身のほとんどは財政赤字)が大きくなる場合だ。 日本が発行する国債の少なからぬ金額を海外の投資家に買ってもらわざるを得なくなるとい うことだ。海外の投資家が好んで日本国債に投資してくれるなら問題はない。米国の状況は それに該当すると言ってよいだろう。米国債は利回り自体はグローバルに見て決して高くは ない。しかし信用力があって、流動性(現金化のしやすさ)もずば抜けているため、世界中 の投資家が必ずポートフォリオに組み入れたいと考える資産だ。米国が長らく「双子の赤字」 状態を続けていても、それどころか議会で予算が成立せず政府機関が一時閉鎖されるような 事態になっても、決して売り叩かれたりしない強さを持っているのだ。 日本の国債はどうだろうか。その時になってみないと分からないことではあるが、米国債 のようには好まれないだろう。相場というのは、詳細な事実の緻密な分析よりも市場参加者 の思惑の振れで大きく動くことが少なくない。経常収支の赤字転換自体は本来は大きな問題 -4- ではないとしても、市場参加者が「重大な変化だ」とみなせば、相場に大きな影響が及んで も不思議ではない。 10 年債の利回りは 1%を大きく下回る水準にある。外国人投資家が日本国債に投資すると 為替リスクを背負うことになる。そして、たとえばドル円相場が年率 1 円円安に振れるだけ で日本国債への投資には損失が出る。そんな割の合わない投資は不人気だろうから、それで も投資してもらうためには、せめて為替リスクを埋め合わせるような利回りを提供せざるを 得なくなるだろう。経常収支の赤字幅が大きくなると、こうして利回りが上昇することにな るのだと思われる。 あるいは、日本の財政が「債務残高対GDP比率」で測った健全性では世界最悪レベルに あることは広く知られているが、それでも相場が大崩れしないのは「当面は制御可能だ」と 見られているからだろう。しかし「双子の赤字」に陥った原因が、日本の財政が「制御不可 能になった」せいだと解釈されるようであれば、相場下落には歯止めがかからなくなるだろ う。 財政の健全化が課題 「国際収支の経済発展段階説」によると、日本の現状は「成熟した債権国」で、 「賃金をは じめとするコストが高いため国際競争力を失い、貿易・サービス収支が赤字化しているが、 第一次所得収支の黒字が大きいため経常収支は黒字」という段階にある。今後、経常収支が 赤字になると次の段階である「債権取り崩し国」に進む。 「貿易・サービス収支の赤字が第一 次所得収支の黒字を上回り、経常収支が赤字化する」段階だ。 こうした変化は、ある意味では不可避な流れなのかもしれない。そうであったとしても、経 常収支が赤字に陥ること自体が問題ではないことは米国のケースを考えれば明らかだと思う。 重要なのは、経常収支の赤字の中身が何であるのか、それをファイナンスする海外投資家に とってその投資が安全で魅力ある投資なのか、といった点だろう。今後、日本の財政赤字自 体を減少させることは無理だろうが、GDP対比で十分制御されていることをアピールでき るなら、金利が今よりもある程度上昇することで経常収支の赤字は問題なくファイナンスさ れるのではないかと思われる。つまり、いずれ来るはずの経常収支の赤字転換を前に、日本 は速やかに財政の健全化に取り組まなければならないということだ。 (MU投資顧問客員エコノミスト 兼 三菱UFJリサーチ&コンサルティング 執行役員調査本部長 -5- 五十嵐 敬喜) (参考) (出所)財務省「国際収支関連統計の見直しの概要」 -6- MU投資顧問株式会社 登録番号 金融商品取引業者 関東財務局長(金商) 第 313 号 一般社団法人日本投資顧問業協会会員 一般社団法人投資信託協会会員 〒103-0022 東京都中央区日本橋室町3-2-15 電話 03-5202-1801 ※ この資料は、三菱UFJリサーチ&コンサルティング㈱とタイアップし、同社調査部の作成 した経済レポートを中心に掲載しております。本資料の記載内容の一部を引用あるい は転載される場合には、必ず「MU投資顧問株式会社 資料より」と明記してください。 ※ 本資料に含まれている経済見通しや市場環境予測は、必ずしも当社の見解を示すもの ではありません。内容はあくまでも作成時点におけるものであり、今後予告なしに変更さ れることがあります。 ※ 本資料は情報提供を唯一の目的としており、何らかの行動ないし判断をするものではあり ません。また、掲載されている予測は、本資料の分析結果のみをもとに行われたものであ り、予測の妥当性や確実性が保証されるものでもありません。予測は常に不確実性を伴い ます。本資料の予測・分析の妥当性等は、独自にご判断ください。 -7-

© Copyright 2026 Paperzz