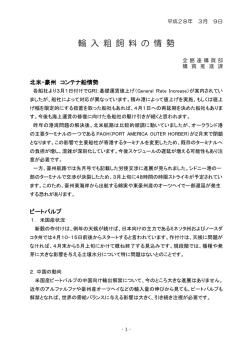

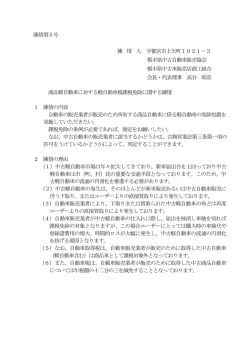

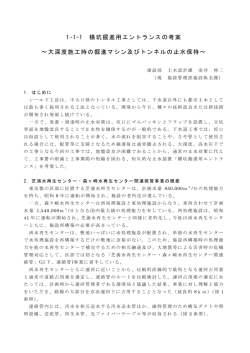

下水道事業の地方公営企業法適用後の課題(資産管理)について ㈱日水コン 小南 太郎 1.下水道事業における地方公営企業法の適用状況と法適用後における課題 (1)下水道事業における地方公営企業法の適用状況 下水道事業への地 方公営企業法の適用 (以下、 「法適用」と いう)は任意であり、 平成 24 年度における 法適用事業数の割合 は全体の 14%と低い。 しかし、近年では 法全部適用 法一部適用 350 289 300 法 250 適 200 用 事 150 業 数 100 226 316 252 192 186 165 165 151154 138 126 102 124 103 908996 101 89 94 72 72767477 59 61 65 68 58 44 48 5033523355365538 42 44 47 49 50 26 29 30 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 事業概成に伴う経営 年度(平成) 出典:地方公営企業年鑑(各年) 時代の到来、上下水 図-1 法適用事業数の推移 道事業の組織統合、説明責任の増大等を背景に法適用団体は増加してきている(図-1)。 また、平成 26 年 8 月、総務省から法適用に向けたロードマップ(人口 3 万人以上の公共 と流域は平成 32 年 4 月までに法適用と位置づけ)が公表され、法制化も検討されているこ と等から、今後下水道事業における法適用は急速に広がるものと推測される。 (2)法適用時及び法適用後における課題 法適用時の移行事務手続きでは、事業着手から整備されてきた膨大な資産の整理が必要 であるが、自治体にとって未経験かつ一過性の作業であるため、業務実績のあるコンサル タントへの外部委託によって対応している事例が多い。 一方、法適用後は移行中に整理した資産に毎年度の事業の実施による新設・撤去・更新を 反映し、継続的に管理していく必要がある。この際、資産データの追加や削除等の作業を 移行中の作業と同じ品質に保つには、技術系職員と事務系職員の連携が不可欠であるが、 実際には決算業務を担う事務系職員が中心となり直営で対応している自治体が多い。 また、法適用によって経営状況が明確となるものの、法適用=経営健全化を意味するも のではなく、経営基盤強化に向けた事業運営には“経営計画”の策定が必須である。その 際には、財政収支や財務諸表の推移の検討が不可欠であるが、法適用後は資産の取得価額 から算出される減価償却費という新たな費用を見込む必要がある。基礎データである資産 の登録や撤去は、年度当初の作業となるが、多大な労力を要すことが多いため、法適用後 の自治体が抱える大きな課題となっている。本稿では、資産管理の効率化に焦点を充てる こととし、適切な資産データ作成を直営で実施している兵庫県姫路市の事例を紹介する。 - 53 - 2.姫路市下水道事業の概要と法適用の状況 (1)姫路市下水道事業の概要 姫路市下水道事業(以下、 「姫路市」という)は、昭和 13 年に事業に着手し、昭和 33 年 に供用を開始した。また、平成 18 年 3 月に家島町、夢前町、香寺町、安富町の周辺 4 町と 合併し、公共下水道(公共、特環、流域関連)、コミュニティ・プラント、集落排水(農集、 漁集)の 3 事業を実施しており、現在の下水道等の人口普及率は 97.0%(平成 25 年末時点、 以下同じ)である。また、姫路市の下水道施設の概要は表-1のとおりである。 表-1 事業 公共下水道 管路 施設 約2,709km(汚水2,362km、雨水11km、合流336km) コミュニティ・プラント ポンプ場 処理場 管路 30箇所(汚水19箇所、雨水11箇所) 6箇所 約193km(すべて汚水) 処理場 管路 処理場 8箇所 約178km(すべて汚水) 25箇所 集落排水 ※ 区分 姫路市における施設概要 ※集落排水事業は、平成26年度より下水道事業会計へ統合 (2)法適用の状況 姫路市は、平成 23 年 4 月 1 日に法適用(一部適用)を開始し、その準備期間は4年であ った。現在は 3 室・所体制(事務 22 名、技術 55 名、技能労務職 32 名)で、平成 25 年度 決算の建設事業費は約 54 億円、維持管理費は約 56 億円である。 法適用時の資産整理は、コンサルタントへの委託によって対応したが、法適用後の資産 整理は直営で実施することとなった。しかし、姫路市では今後も相当数の工事発注が見込 まれ、年度末~決算といったタイトなスケジュールの中で、直営により全資産を整理して、 固定資産システムに登録することは非常に困難な作業となることが予想された。 このため、決算の確定後に速やかに資産を整理するためには、期中にある程度の作業を 進めておく仕組みが必要であると考え「資産整理支援システム」を構築することとした。 3.資産整理支援システムの概要と構築手順 (1)資産整理支援システムの概要 姫路市で構築した資産整理支援システム群の体系は、資産取得用システムと資産撤去用 システムで構成されている(表-2)。資産のほとんどは、市が施工する工事によって取得 されるため、工事を対象とした「資産整理支援システム」をメインシステムとして構築し、 購入・受贈(開発等に伴う移管)・撤去した資産はサブシステムで取り扱うこととした。 表-2 資産種別 土地 建物 構築物 機械及び装置 車両運搬具 工具器具及び備品 資産整理支援システム群の体系 資産整理支援システム群 資産取得用システム 新規取得用システム 受贈用システム 土地資産整理サブシステム - 資産整理支援システム (メインシステム) 受贈資産サブシステム 備品資産整理サブシステム - - 54 - 資産撤去用システム 撤去用システム 撤去資産サブシステム 姫路市で構築するシステムに対する要件は、法適用前から実施していた工事の執行管理 に資するデータが蓄積されること、法適用後に新たに必要となる資産管理のためのデータ が蓄積されることであった。このため、資産整理支援システムは、発注→契約→変更契約 →完了までの工事執行管理と当該工事で取得する資産の情報(仕様や直接工事費)が入力 できる仕組みを有するものとした。 また、取得した資産は最終的に固定資産システムへ登録されるが、その際には取得価額 及び財源内訳の算定が必要であり、担当者の作業の省力化や人事異動の際の引継ぎの効率 化が求められた。そこで、本システム構築時には、資産整理支援システムの蓄積データを 元に、建設に要した人件費や事務費等の間接費を配賦して取得価額を算定するとともに、 資産管理システムへの取り込みデータを作成するツール(Excel)も開発した(図―2参照)。 図-2 資産整理支援システムによる資産整理フロー ①現況把握 (2)資産整理支援システムの構築手順 資産整理支援システムの構築手順を以下に述べる(図-3参照)。 ②基本方針の検討 ①現況把握 姫路市の事務・運営を把握するため、各部署が管理している工事 情報、帳票様式等を調査・整理した。姫路市では、年間 200 件を超 える工事を実施しているが、経理、計画、整備、維持管理の担当が、 ③仕様の検討 ④システム開発 決算整理、補助・起債申請、工事現場管理、会検対応といった異な る業務目的のために、それぞれが把握したいデータ属性を整理した ⑤職員説明会の開催 工事台帳を別々に入力・管理している状況であった。なお、各担当 図-3 システム 構築フロー が整理している工事台帳は工事名、設計金額、契約日等、共通する データ属性も多数あり、それらは工事台帳分だけ複数回入力されている状況でもあった。 - 55 - ②基本方針の検討 資産管理の効率化に主眼を置いてシステム作成の基本方針を検討した。姫路市では、工 事台帳を一元化し、複数の工事台帳で対応していた各業務を1つの工事台帳で可能とする とともに、法適用に伴い新たに発生する「資産整理業務」への対応の実現を基本方針とし た。この際、設計書から必要な情報を入力する作業は、当該工事を担当した技術系職員が 実施する方法が最も効率的かつ正確であるが、その場合には入力者が不特定多数となる。 このため、契約~竣工までの流れに即した画面遷移、リストによる選択や工種による入力 欄の区分等、可能な限り直感的に入力できるインターフェースとなるよう配慮した。 ③仕様の検討 システム開発にあたり、必要となる機能やデータ管理項目等について検討した。まず、 各担当で管理していた工事台帳のデータ属性を抽出し、決算整理、補助・起債申請、工事 現場管理、各種調書の作成、資産整理といった各種業務を踏まえて、データ属性項目を継 続して必要なもの、不要となるもの、新たに必要となるものに区分・整理した。その上で、 各データ属性の入力のタイミング、入力担当者、出力様式等を整理した。 ④システム開発 上記の仕様に基づいて、予算制約に配慮しながらシステム化する範囲や使用するデータ ベースソフト・アプリケーション等を検討した上でシステムを開発した。 ⑤職員説明会の開催 法適用後の資産登録は、各工事の担当職員が各自で実施するため、システム内容の熟知 を目的とした説明会を開催した。説明会では、操作方法だけでなく、資産計上等の考え方 (資産情報の会計上の位置づけ等) 、システムで管理する内容(対象資産、管理項目等)に ついても周知し、資産管理とシステムの関連性についても理解を得られるよう配慮した。 4.システム構築における課題とその対応 資産整理支援システムの構築において発生した課題とその対応内容を以下に述べる。 (1)システム構築時の課題 ①データパターンの整理 資産整理支援システムでは、工事は年度単位で管理・リスト化されるため、複数年にま たがる繰越工事の扱いが検討課題となった。本システムでは、「繰越ボタン」によって工事 情報を次年度のリストに繰り越せるよう対応を図った。その他、補助と単独の合併工事や 固定資産を取得しない附帯工事の扱い等も検討課題となったが、工事の発注・支払パター ンを洗い出し、工事種類毎の取得資産を整理することによってパターン毎の対応を図った。 ②システム構成の検討 システム化の範囲、機能、構築方法によってシステム構築費用は大きく変動する。姫路 市では全てを一括管理できる仕組みとする場合は、予算額を超えてしまうため、構築範囲 等の検討が課題となった。また、システムに計算機能等を持たせた場合は、構築後に会計 制度の変更等で手直しが必要となった場合に別途費用がかかることが懸念事項であった。 - 56 - このため、システム機能は、工事の執行管理及び資産整理に必要なデータの入力・蓄積・ 出力をメインとし、帳票の出力や間接費の計算等の処理は出力データをもとに Excel で実 施することとした。これにより、会計制度の変更等があった場合等でも、市の担当者によ って容易に対応が可能となっている。 また、予算制約を踏まえ、開発する範囲とその方法を検討した結果、工事を対象とした メインシステム以外の、資産の撤去、受贈資産、備品、土地の取得に係る資産整理業務は サブシステムとして Excel によって開発することとした。 ③運用面での配慮事項 システムへの入力は、工事の担当職員が各々実施していくため、表記のゆらぎや入力デ ータの不整合を防止することが課題となった。このため、入力項目のコード化、設計金額 や契約金額といった金額項目や起案日や契約日といった日付項目の整合の確認、入力必須 項目の入力の有無について、システム的にチェックする機能を組み込み、運用面に支障が ないように配慮した。また、システムの運用を定着させるため、システムへの工事情報を 入力した後に出力される帳票を添付しないと工事支払が決裁されない運用ルールとした。 (2)システム構築後の課題 システムの運用開始から 4 年が経過し、その間に運用を踏まえた改修をいくつか実施し てきている。その内容は、以下のとおりであるが、それぞれ、システムによって対応する か運用によって対応するかの判断や、システムによって対応する場合は、その仕様内容の 検討等の課題があった。 機能追加:本システム導入後に構築された設備台帳システムとのデータ連携 機能改修:補助・単独の合併工事の繰越処理等の当初想定していなかった運用への対応 そ の 他:運用効率化(例:担当者名によるリストの絞り込み等の入力の負荷軽減) 図-4 構築した資産整理支援システムのインターフェース - 57 - 5.おわりに 法適用後の自治体は、減価償却を含む損益情報や財源を含むストック情報を的確に把握 した上で、適切な経営方針・経営計画を策定することが不可欠であるが、資産整理業務は その根底をなす作業であるといえる。本稿では、法適用後に不可欠な資産整理業務の効率 化を図るための資産整理支援システムの構築と具体の作業方法・課題点等について述べた。 本稿で示した課題点以外にも留意すべき点があり、以下にその内容を詳述する。 システムの構築にあたっては基本設計が非常に重要であり、基本設計に一定の期間(6 ヶ 月程度)を見込んでおくことが望ましい。姫路市のケースでは、システム構築に着手した のは法適用前年末頃であり、その期間が非常に短いものであった。しかし、市職員の方々 の多大な協力のもと法適用年度の運用に間に合わすことができた。基本設計において運用 時の作業すべてを網羅することは極めて困難であることから、構築後においてもある程度 の手直しを想定しておくことが必要である。また、姫路市では法適用後も相当数の工事が 見込まれたため資産整理支援システムを開発することとなったが、工事件数が年間 10~20 件程度の団体では費用対効果等を考慮しつつ、システム化の必要性を検討すべきである。 先に述べたとおり、公営企業化した団体では現状分析・将来収支検討に基づく経営マネ ジメントが重要である。これは、法適用に伴い会計方式が変わっただけで経営状況が改善 することはなく、事業管理者の経営判断(経営マネジメント)が問われることになるため である。このため、法適用後は、事業管理者の経営判断を踏まえた経営計画策定が必須と なるが、その際には事業管理計画や経営戦略との連携にも留意が必要である(図-5参照)。 【既存業務】 ○ビジョン ○事業認可 ○長寿命化 ○収支予測 【事業管理計画の主な記載事項】 【経 営 戦 略の主な記載事項】 【経営計画】 ○計画目標 ・整備水準に関する目標(普及率等) ・事業管理の持続性に関する目標 (健全度、エネルギー効率等) 現状分析(成り行き分析) ○目標を達成するために実施すべき施策 将来収支予測(ギャップ把握) ○主要施設の配置、構造、能力→簡略化 財務分析 ○施設の設置、改築更新、維持・修繕に 関する基本事項(中期事業実施計画) 経営目標の設定・対策検討 ○財源と各年収支計画(中期経営計画) 対策効果の確認 ○計画達成状況の評価方法、公表方法 ↓ 将来計画(建設・維持管理) ↓ ↓ ↓ ↓ ↓ アクションプランの作成 ○人・組織 ※経営戦略のみ 図-5 経営計画と事業管理計画・経営戦略の連携イメージ 本稿で紹介した姫路市の事例は、その事業規模から大がかりなシステムとなっているが、 資産整理は、事業規模の大小に係らず、例えば人事異動で資産管理業務が初めての職員が 担当したとしても、経営判断の拠り所として信頼するに足る一定の品質が確保された指標 が、安定的に算定されるよう、何らかの仕組みが必要であると考える。 我々コンサルタントは、法適用時の支援だけでなく、持続可能な経営基盤強化に向けた 提案(本稿では法適用後の継続した資産整理)を心がけるべきであろう。 - 58 -

© Copyright 2026 Paperzz