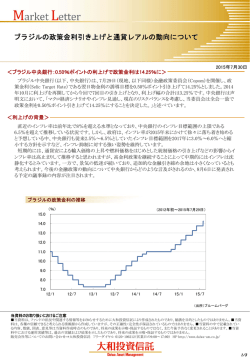

Column ご参考資料 「投資のヒント」 2014年3月5日 高まるブラジルレアルの投資妙味 「高まるブラジルレアルの投資妙味」についてピムコジャパンリミテッドからのコメントを以下に記載します。 ポイント①:ブラジルレアル(以下、レアル)は対米ドルで調整が進み、更なる下値リスクは限定的に ポイント②:「相対的に高いインカム(金利収入)」を積み上げつつ、レアルの反転を待つことが可能 ポイント③:新興国に対する投資家心理の悪化に耐えうる「良好なファンダメンタルズ」 特に対米ドルで進んだレアルの調整 レアルの更なる下値リスクは限定的に 対米ドルでの根強い割安感と当局の強い通貨防衛姿勢 • • レアルは、2013年8月には1レアル=40円台まで調整するも、 足元では、1レアル=42~43円台で安定して推移 対米ドルでのレアルの調整が進んでおり、足元ではリーマ ン・ショック後の最高値を約34%下回り、同最安値まで約 11%の水準に • 上記の割安感に加え、昨年8月下旬よりレアル安に対し同 国中銀が通貨防衛策を大幅に強化したことも、更なる下落 への抑止力に ブラジルレアルの推移(対米ドル) (2007年12月末~2014年2月末、日次) (レアル) 2年以上かけて 対米ドルでの調整が進む 同最高値(2011年7月) 1.4 1.6 レアル高 1.8 約34% 2.0 2.2 2.34レアル 約11% 2.4 2.6 2.8 07/12 金融危機後の最安値(2008年12月) 09/12 レアル安 13/12 11/12 (出所)Bloombergのデータを基にピムコジャパンリミテッド作成 ブラジルの貿易収支とレアルの推移 経常赤字の拡大要因が解消方向へ (2001年12月末~2013年12月末、月次) 為替レートの調整により、貿易収支の改善が期待される • 近年におけるブラジルの経常赤字の拡大は、製造業を中心 とした輸入の増加に伴う貿易黒字の縮小が要因 • 一方、2年以上にわたって進んだ対米ドルでのレアルの調 整は、以下の理由から今後同国の貿易収支の改善を促す 可能性が高い レアル安の進行による輸入品価格の上昇は、国内製品 の価格競争力を高め、輸入増加のブレーキに 対米ドルでのレアルの調整は、今後の貿易収支の改善 を示唆 (%) 7.5 ドル/レアル (2年前方移動、右軸) 6.0 4.0 レアル安 足元2年間で進んだ 為替の調整は貿易収支 の改善を示唆 4.5 3.0 3.5 3.0 2.5 貿易収支 (対GDP比、左軸) 1.5 2.0 0.0 1.5 レアル高 -1.5 01/12 1.0 05/12 09/12 13/12 ※為替は1999年12月末~2013年12月末について2年進めて表示 ※貿易収支、GDPともに直近12ヵ月累計、米ドルベース (出所)Bloombergのデータを基にピムコジャパンリミテッド作成 ※上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。 当資料は三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。当資料のお取扱いについては最終ページをご覧ください。 1/4 ご参考資料 相対的に高いインカムは今後もレアルの強みに 相対的に高いインカムを積み上げつつ、レアルの反転を待つ レアル関連資産の利回り水準 根強いインフレへの警戒感から高金利環境は継続へ • 2013年4月以降、ブラジルは新興国の中でもいち早く利上 げを開始し、足元まで8会合連続、計3.5%の利上げを実施 • 中央銀行がインフレ率の高止まりを予測する中、政策金利 は引き続き高水準で維持される見込み 相対的に高いインカムの獲得が収益の土台に • 今後、新興国通貨に対する投資家心理の改善に時間を要 したとしても、レアル投資により年間約10%前後の為替取 引プレミアムが期待できる 16.0 (2014年2月末時点) レアル投資は 相対的に高い為替取引 プレミアムを提供 (%) 15.34 15.00 9.63 9.63 5.70 5.37 12.21 12.0 10.75 8.0 4.0 0.0 ブラジル 政策金利 ブラジル国債 ブラジル公社債 米国ハイイールド債券 (現地通貨建て) (米ドル建 レアル為替取引) (米ドル建 レアル為替取引) ※使用しているインデックスについて下記<当資料で使用している インデックスについて>をご覧ください。 (出所)JPモルガンおよびBofAメリルリンチ、Bloombergのデータを 基にピムコジャパンリミテッド作成 • 更に、ブラジル公社債や米国ハイイールド債券などの高利 回り資産を活用しレアルに投資することで、計15%前後の 利回りが期待できる <当資料で使用しているインデックスについて> ブラジル国債(現地通貨建て):GBI-EMグローバル・ディバーシファイド ブラジル公社債(米ドル建レアル為替取引):JPモルガンEMBIグローバル・ブラジル40% +JPモルガンCEMBIブロード・ブラジル60% 米国ハイイールド債券(米ドル建レアル為替取引):BofAメリルリンチ米国ハイイールドBB-B格指数 為替取引プレミアムはブラジル短期金利(JPモルガン・ELMIプラス・ブラジルサブインデックス)から米国短期金利(米国1ヵ月Libor)を控除 新興国に対する投資家心理の悪化に耐えうる良好なファンダメンタルズ 豊富な外貨準備と国内に流入する資本の「質」が大きな差に 海外から流入する資本*の内訳(2012年) ブラジルに流入する資金は (%) より長期性の直接投資が中心 経常赤字を抱える他の新興国との違い • 足元の経常赤字の規模:GDP対比で3.6%と相対的に小さい 100 インドネシア3.6%、インド4.4%、南アフリカ6.2% (出所:Haver 時点:2013年9月末(直近4四半期累計)) 60 • 海外から流入する資本の質:ブラジルに海外から流入した資 本の大半は、直接投資と呼ばれる長期性の資金が中心であ り、資金流出への耐性は相対的に高い • 豊富な外貨準備:外貨建て政府債務の5倍以上と相対的に 高く、債務の支払い原資が枯渇する可能性は非常に低いと 考えられる <外貨準備> 外貨建債務の返済や輸入代金決済の肩代わりのほか、為替 介入の資金源となるなど、外部環境の変化に伴う有事の際に 備え米ドルを中心とした外貨で積まれた中央銀行の資金 <直接投資> 対象国の企業の取得や設備投資などを目的に行う投資で一 般的に証券投資と比べ長期性の資金と考えられる。 <証券投資> 資産運用を目的とした投資が多く、一般的に直接投資と比べ 引き揚げが容易で短期性の資金と考えられる。 直接投資 証券投資 その他投資 80 40 20 0 -20 ブラジル インドネシア インド 南アフリカ *資本収支を使用 (出所)Haverおよび世界銀行のデータを基にピムコジャパンリミテッド作成 新興国の外貨準備(外貨建政府債務対比)の比較 (倍) 6.0 5.6 ブラジルの外貨準備は 潤沢で債務支払い能力 は盤石 (2013年12月末時点) 3.4 4.0 2.0 0.8 0.8 インドネシア 南アフリカ 0.0 ブラジル インド ※外貨建政府債務はJPモルガンによる2013年予想値 (出所)HaverおよびJPモルガンのデータを基にピムコジャパンリミテッド作成 ※上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。 当資料は三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。当資料のお取扱いについては最終ページをご覧ください。 2/4 ご参考資料 【コラム】インカムの積み上げ効果 為替の下落や米金利上昇などに対する収益バッファーに 過去3年間の為替下落をカバーする金利の積み上げ効果 • 過去3年間でレアル/円の為替レートは11.6%下落した一方、 同期間でのレアル/円の金利込みのパフォーマンスは +9.0%に • 投資タイミングに依らず、中長期にわたって相対的に高い インカムを積み上げる効果によって、収益が安定化 最悪シナリオ(為替急落+金利上昇)にも対抗しうる収益 • 以下ではレアルが対円で各水準まで1年間で急激に上昇 /下落した場合の米国ハイイールド債券(レアル為替取引) の円ベースの収益率をシミュレーション • レアルが対円で今後1年間で大きく下落し、更に債券価格 も下落(金利が上昇)という悪条件が加わった場合にも、相 対的に高いインカムの積み上げにより中長期では収益が 安定化 <シミュレーションの前提条件> ・レアルの変化:1レアル=43円から1年間で各為替水準に上昇/下落し、その 後はその水準を維持 ・米国ハイイールド債券:5年間で利回りが平均的に3.0%上昇し債券価格が計 14.2%下落。デュレーション(金利変化に対する債券価格の感応度)は足元の水 準(5.08年)で一定と仮定 ・インカム水準:米国ハイイールド債券利回り+為替取引プレミアム 為替取引プレミアムは足元の水準(9.63%)で一定と仮定 過去3年間のレアルのパフォーマンス(対円) (2011年2月末~2014年2月末、日次) 120 3年前の為替レート 115 金利込みで 49.4円 110 レアル/円 は9.0%の上昇 (金利込み) 105 金利の 100 積み上げ 95 効果 90 直近(2月末) 85 為替レート: 80 43.7円 レアル/円 75 (11.6%下落) 70 11/2 11/11 12/8 13/5 14/2 ※2011年2月末を100として指数化。 (出所)JPモルガンおよびBloombergのデータを基にピムコジャパン リミテッド作成 米国ハイイールド債券(レアル為替取引)の 収益率シミュレーション(円ベース) (2014年2月末時点) 1年 2年 3年 4年 5年 ¥51 35.3% 57.0% 82.3% 111.8% 146.4% ¥47 23.9% 41.7% 62.3% 86.0% 113.3% ¥43 12.7% 27.1% 43.5% 62.1% 83.3% ¥39 1.5% 12.9% 25.7% 40.1% 56.2% ¥35 -9.5% -0.7% 9.0% 19.8% 31.6% ※米国ハイイールド債券:BofAメリルリンチ米国ハイイールドBB-B格指数 為替取引プレミアムはブラジル短期金利(JPモルガン・ELMIプラス・ ブラジルサブインデックス)から米国短期金利(米国1ヵ月Libor)を控除 (出所)JPモルガンおよびBofAメリルリンチ、Bloombergのデータを基に ピムコジャパンリミテッド作成 ※上記は過去のデータであり、将来の運用成果を示唆あるいは保証するものではありません。 当資料は三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。当資料のお取扱いについては最終ページをご覧ください。 3/4 ご参考資料 【 ご留意事項 】 ●当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品 取引法に基づく開示書類ではありません。 ●ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。 ●投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。 したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。 ●投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証 券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。 ●当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。 また、今後予告なく変更される場合があります。 ●当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保 証するものではありません。 ●当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表 元に帰属します。 当資料は、三井住友トラスト・アセットマネジメントが作成したものであり、金融商品取引法に基づく開示書類ではなく、 証券取引の勧誘を目的としたものでもありません。 4 /4

© Copyright 2026 Paperzz