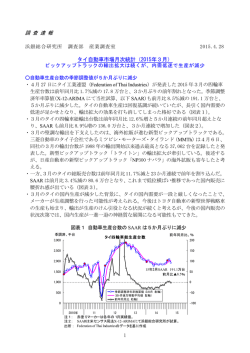

調 査 速 報 浜銀総合研究所 調査部 産業調査室 2014.8.1 国内新車販売統計(2014年7月) 乗用車の在庫調整と軽乗用車の単価下落リスクに要警戒 ○国内の全体需要の回復は鈍く、自動車販売を取り巻く環境は依然として厳しい ・8月1日発表の7月の国内新車販売台数(登録車+軽自動車、貨物車含む)は前年同月比 2.5%減と再び前年割れに転じた。また季調済年率換算値(X-12-ARIMA にて当社試算、以 下 SAAR)は前月比 1.1%増の 506 万台と僅かに増加したものの、その回復は鈍い。足元の 販売動向はSAAR で示すように依然として駆け込み需要の反動減が続く厳しい状況と言え る(図表1) 。 ・内訳をみると、乗用車(登録車+軽)の SAAR は前月並みとなった(図表2) 。このうち、 登録乗用車は同 4.2%増の 265 万台となった。後述するが、需要はメーカーの想定より弱 い状況であり、反動減が収束したと判断するのは時期尚早と考える(図表3) 。軽乗用車 は消費増税前に積み上がった受注残の解消が終息したことにより、同 6.3%減の 156 万台 と下落率が拡大した(図表4) 。新車販売に占める軽自動車比率は 37.9%と前月(41.1%) を下回ったが、後方 12 か月移動平均値は 40.3%となり、引き続き高水準である(図表5) 。 ・貨物車(普通+小型トラック)の SAAR は前月比 1.0%減の 38.9 万台となった(図表6) 。 受注は堅調なものの、架装メーカーの生産能力が不足していることから、登録台数は頭打 ちとなっている。 ・以下、本レポートでは2つのリスクについて言及したい。第 1 に乗用車の「意図せざる在 庫」が積み上がっている。国内需要がメーカーの想定以上に弱い可能性があり、生産にブ レーキを掛け在庫調整が必要な状況にある。第2に軽乗用車の平均出荷単価が下がり始め ている。ガソリン価格の高騰や消費増税に伴う物価上昇といった実質所得へのマイナス影 響が軽自動車市場での「製品構成の悪化」となって現れ始めた可能性がある。 図表1 駆け込み需要後の反動減が続いている 新車販売台数(登録車+軽自動車、貨物車含む):SAARと前年同月比 千台 7,000 14年7月SAAR 506万台 前月比+1.1% 6,500 前年同月比、% 100 80 6,000 60 5,500 40 5,000 20 4,500 0 4,000 -20 3,500 3,000 -40 季節調整済年率換算値:SAAR(左軸) 前年同月比(右軸) 2,500 -60 -80 2010年 11 12 13 14 注1: 赤塗りマーカーは各年の1月実績値 注2: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 日本自動車販売協会連合会、全国軽自動車協会連合会のデータより作成 1 図表2 乗用車 SAAR は前月比フラット 千台 乗用車新車販売台数(登録車+軽):SAARと前年同月比 図表3 登録乗用車の SAAR は若干持ち直し 千台 前年同月比、% 登録乗用車新車販売台数:SAARと前年同月比 前年同月比、% 100 4,500 80 4,000 5,000 60 3,500 60 4,500 40 4,000 20 3,000 40 20 0 6,000 7月SAAR 420万台 前月比フラット 5,500 3,500 0 2,500 3,000 -20 2,000 2,500 -40 2,000 -60 季節調整済年率換算値:SAAR(左軸) 前年同月比(右軸) 1,500 -80 1,000 -100 2010年 11 12 13 500 2010年 2,500 前年同月比、% 80 7月SAAR 156万台 前月比▲6.3% 60 2,000 40 1,500 20 1,000 0 季節調整済年率換算値:SAAR(左軸) 前年同月比(右軸) 0 -20 -40 % 50 45 450 貨物車販売台数:SAARと前年同月比 60 40 300 20 150 2010年 11 12 13 注1: 赤塗りマーカーは各年の1月実績値 注2: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 日本自動車販売協会連合会のデータより作成 後方12か月移動平均値 45 35 30 30 25 0 季節調整済年率換算値:SAAR(左軸) SAARの後方3か月移動平均値(左軸) 前年同月比(右軸) % 50 35 80 350 200 軽自動車販売比率 25 2004年 05 06 07 08 09 10 11 12 13 14 注1: 赤塗りマーカーは各年の1月実績値 注2: 国内新車販売総台数(登録車+軽自動車)における軽自動車の販売比率 出所: 日本自動車販売協会連合会及び全国軽自動車協会連合会のデータより作成 400 250 -60 14 40 前年同月比、% 100 7月SAAR 38.9万台 前月比▲1.0% 13 40 図表6 貨物車の販売は供給制約で頭打ち 千台 12 図表5 軽自動車販売比率は高水準を維持 2010年 11 12 13 14 注1: 赤塗りマーカーは各年の1月実績値 注2: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 全国軽自動車協会連合会のデータより作成 500 11 -40 注1: 赤塗りマーカーは各年の1月実績値 注2: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 日本自動車販売協会連合会のデータより作成 図表4 軽乗用車 SAAR は下落率が拡大 500 -20 季節調整済年率換算値:SAAR(左軸) 前年同月比(右軸) 1,000 14 軽乗用車販売台数:SAARと前年同月比 80 1,500 注1: 赤塗りマーカーは各年の1月実績値 注2: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 日本自動車販売協会連合会及び全国軽自動車協会連合会のデータより作成 千台 3,000 100 7月SAAR 265万台 前月比+4.2% -20 -40 14 2 ○乗用車の「意図せざる在庫」が積み上がっており在庫調整圧力が高まる ・7月 30 日に発表された鉱工業指数(速報)をみると、6月の乗用車(含む軽)在庫率指 数は前年同月比で 35%上昇と5月の同1%低下からプラスに転換した。在庫率の前年同月 比がマイナスからプラス転換するということは、景気循環における在庫積み上がり局面に 入ったことを意味する。需要が生産者の予測を下回ることで、意図せざる在庫が積み上が る状況である(図表7) 。足元の乗用車需要は、メーカーの想定以上に弱いと判断できる。 ・昨年秋以降を振り返ると、完成車メーカーは増税前の駆け込み需要に対応するため、2014 年は5月まで積極的に生産を行い、生産指数(季調済、2010 年=100)は 100 を超える水 準を維持してきた。一方で、5月と6月は、出荷の落ち込みが大きく、在庫および在庫率 が上昇した。6月の生産指数は5月を 5.2%下回る 97.5 と生産にブレーキを掛けたが、出 荷の落ち込みが厳しい状況が続き、在庫が5月末以上に積み上がってしまった。 ・ちなみに国内ディーラーにおいては、増税前に積み上がった受注残の処理に追われている 状況であり、流通在庫の水準は低く、その変動幅も小さい。従って、工場出荷の変動は流 通在庫の変動による影響を受けておらず、出荷減少は末端需要の減少に連動していると考 えられる。国内需要と輸出が想定外に弱く、結果として生産者の完成車在庫を増やしてし まっている。現在の在庫水準は生産調整を要するレベルに入っており、完成車メーカーか らサプライヤーに提示される向こう数か月間の内示生産計画が今後下方修正される可能 性に注意したい。 ・図表8は財務省の貿易統計を用いて集計した乗用車輸出台数(中古車を除く)の SAAR で ある。足元の動きをみると、5月の輸出台数は4月比で大きく落ち込んでおり、同月の国 内出荷の落ち込みはこの輸出の減少に引っ張られたかたちだ。一方で、6月の輸出台数は 5月比で持ち直しており、ここから推測できることは、6月の出荷の落ち込みは輸出より、 むしろ内需の落ち込みを反映しているということである。減産しても在庫が増えてしまっ たのは、国内の乗用車需要がメーカーの想定以上に弱かったためであり、足元の国内販売 はかなり厳しい状況であると言える。 ・図表9∼11 では鉱工業指数から、普通、小型、軽乗用車別の各指数の推移を示したが、い ずれも在庫積み上がり局面に入っている。普通乗用車は5月から既に在庫調整が必要な状 況である。小型乗用車と軽乗用車は6月に在庫過多となっている。前述の通り7月の国内 需要は弱いままであるので、依然として生産調整の必要性がある。 図表7 乗用車は「在庫積み上がり」局面へ 鉱工業指数の推移:乗用車 前年同月比、% 100 在庫 積み上がり 在庫率(原数値)の前年同月比 50 在庫 調整 0 -50 季調済、2010年平均=100 140 120 100 80 60 生産 出荷 在庫 40 . 2010年 2011 2012 2013 2014 注: 赤いマーカーは各年の1月実績 出所: 経済産業省「鉱工業指数」を基に浜銀総合研究所作成 3 図表8 乗用車の輸出は6月にやや持ち直した 乗用車輸出台数(除く軽):SAARと前年同月比 千台 5,000 前年同月比、% 120 100 80 60 40 20 0 -20 季節調整済年率換算値:SAAR(左軸) -40 SAARの後方3か月移動平均値(左軸) -60 前年同月比(右軸) -80 4,500 4,000 3,500 3,000 2,500 2,000 1,500 1,000 500 0 . 2010年 11 12 13 14 注1: 赤塗りマーカーは各年の1月実績値 注2: HSコード:870321929, -22920, -23919/929, -24920, -32919/929を集計 注3: SAARは米センサス局法X-12-ARIMAにて浜銀総合研究所が試算 出所: 財務省貿易統計のデータを基に作成 図表9 普通乗用車は5月から在庫積み上がり局面 鉱工業指数の推移:普通乗用車 前年同月比、% 100 在庫率(原数値)の前年同月比 50 0 -50 季調済、2010年平均=100 120 100 80 60 生産 出荷 在庫 40 . 2010年 2011 2012 2013 2014 注: 赤いマーカーは各年の1月実績 出所: 経済産業省「鉱工業指数」を基に浜銀総合研究所作成 図表 10 小型乗用車も在庫調整リスクが高まる 鉱工業指数の推移:小型乗用車 前年同月比、% 250 200 150 100 50 0 -50 -100 250 200 150 100 50 0 -50 -100 在庫率(原数値)の前年同月比 季調済、2010年平均=100 季調済、2010年平均=100 生産 鉱工業指数の推移:軽乗用車 前年同月比、% 在庫率(原数値)の前年同月比 200 180 160 140 120 100 80 60 40 図表 11 軽乗用車も在庫過多に 出荷 180 160 在庫 生産 出荷 在庫 140 120 100 80 60 40 . . 2010年 2011 2012 2013 2010年 2014 2011 2012 2013 注: 赤いマーカーは各年の1月実績 出所: 経済産業省「鉱工業指数」を基に浜銀総合研究所作成 注: 赤いマーカーは各年の1月実績 出所: 経済産業省「鉱工業指数」を基に浜銀総合研究所作成 4 2014 ○下落し始めた軽自動車の出荷単価∼消費増税等による実質所得の目減りが影響か ・これまで軽自動車の平均単価は上昇基調を辿ってきた。完成車メーカーは安全技術の高い 装備を標準ないしオプション設定するモデルを増やし、販売価格を引き上げてきた。もっ とも、価格上昇に反してこの戦略は登録車から軽自動車にシフトしてきた消費者の購買を 後押しする結果となり、消費者ニーズを的確に掴んで大幅に販売を伸ばすことになった。 ・図表 12 は軽乗用車の量販モデルを、横軸を本年1∼6月累計販売台数の前年同期比伸び 率、縦軸を税込み車両本体価格(同一車種の最低グレードモデル)としてマッピングして いる。このグラフから分かるのは、①市場平均を上回る販売の伸びをみせているのは衝突 軽減ブレーキ(自動ブレーキ)やアラウンドビューモニターなどの先進安全技術を搭載し たモデルであり、②これらのモデルは高価格であるにもかかわらず販売台数が多く、市場 平均価格を引き上げる役割も担っていることである。 ・単価はここ2年間上昇トレンドにあるが、今回注目したいのは、足元の出荷単価が頭打ち して下落に向かう兆候がみられることである。 ・図表 13 は経済産業省の「生産動態統計」から計算した軽自動車の平均出荷単価の推移を 示しているが、後方3か月移動平均値が5月に前月比で下落に転じた。それと同時に最近 の取材活動で耳にするようになったのは、ガソリン価格の高騰や消費増税に伴う物価上昇 といった実質所得へのマイナス影響が軽自動車市場での「製品構成の悪化」となって現れ 始めたという声である。 ・軽自動車の需要は通勤・通学の足として日常生活での利用頻度が高い地方の消費者に支え られているが、とりわけ消費増税やガソリン価格の高騰が地方居住者の生活費を圧迫して おり、クルマへの支出を抑える動きがでていると考える。同一車種内でも値段の安い低グ レードモデルに需要がシフトしているという完成車メーカーのコメントも出てきており、 販売台数の動向に加え平均単価が低下するリスクにも注意が必要だ。 図表 12 安全技術の高い軽乗用車が平均価格の上昇に貢献 軽乗用車量販モデルの価格マッピング 車両価格(税込)、万円 150 軽乗用車市場平均 +17.6% アトレー 140 エブリイワゴン デイズ ・ デイズ ルークス ス ペーシ ア 130 N- BOX N- ONE モコ 120 MRワゴン タント N- W GN 市場平均 114.2万円 110 ワゴ ンR ムーブ ハスラー 100 ミラ・ ミ ライース ダイハツ スズキ ホンダ 日産自動車 90 アルト 80 販売シェア下落 販売シェア上昇 70 -80 -60 -40 -20 0 20 40 60 本年発売 100 120 新モデル 14年1∼6月累計販売台数前期比、% 80 注1: バブルの大きさは14年1∼6月累計販売台数の規模を表す 注2: 車両価格は各モデルの最廉価グレードの価格 注3: 赤字ハイライトのモデルは衝突軽減ブレーキ(自動ブレーキ)かアラウンドビューモニターを標準またはオプション設定している 出所: 全国軽自動車協会連合会のデータ及び各社公表データを基に浜銀総合研究所作成 5 図表 13 軽自動車の単価が下落し始めた 万円/台 前年比、% 軽自動車の平均出荷単価の推移 120 20 110 15 100 10 90 5 80 0 軽自動車出荷単価(左軸) 後方3か月移動平均値(左軸) 前年同月比(右軸) 70 60 -5 -10 . 2010年 2011 2012 2013 2014 注1: 赤いマーカーは各年の1月実績値 注2: 工場出荷時の1台当たり単価であり、下記統計の「販売金額」を「販売数量」で除した 出所: 経済産業省「生産動態統計」のデータを基に浜銀総合研究所作成 担当:調査部 産業調査室 深尾三四郎 TEL 045−225−2375 E-mail: [email protected] 本レポートの目的は情報の提供であり、売買の勧誘ではありません。本レポートに記載されている情報は、浜銀総合研究所・調査部が 信頼できると考える情報源に基づいたものですが、その正確性、完全性を保証するものではありません。 6

© Copyright 2026 Paperzz