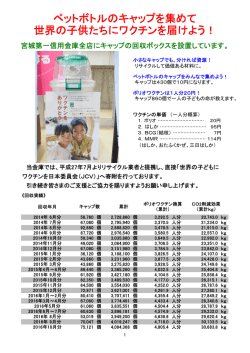

1 マンション特集 マンション市場の今後の展望 株式会社 不動産経済研究所 企画調査部 主任研究員 松田 忠司(まつだ ただし) 2004 年に株式会社不動産経済研究所に入社。以後、一貫して新築マンションの調査に携わる。昨年から毎月「首 都圏マンション市場動向 」の発表を担当している。 16 2014年のマンション市場は消費税増税の影響を大き 年ぶりに5,000万円を上回ったが、建築コストの上昇によ く受け、全国的に落ち込みの目立つ結果となった。2013 るところが大きい。その価格上昇によってエンドユーザ 年に5万6,478戸と、6万1,021戸だった2007年以来6年ぶ ーの動きが鈍化、春商戦の目玉物件の発売は軒並み後 りに5万戸を上回った首都圏の年間供給戸数も、2014年 ろにずれ、その動きは玉突き的に夏をまたいで秋になっ には前年比20.5%減の4万4,913戸にとどまった。首都圏 ても続いた。その一方、都心部は消費税5%適用の経 の年間供給は2010年から2012年までの3年間、4.5万戸 過措置終了直前に発売された大型物件が2014年に入っ 前後で推移しており、再びその水準に戻った格好だが、 て早々に完売となると、次に続く物件が無く『弾切れ』 12月に9,389戸の大量供給があって盛り返した結果であ のような状態に陥った結果として供給戸数が落ち込ん り、2月から11月までは10カ月連続で前年同月を下回っ だ。旺盛な需要に対して供給が追い付かなかったもの ていて、その時点では4.3万戸程度に収まるのでは、と で、郊外の落ち込みとは要因が異なっている。 いうほど供給は低調な状態が続いた。 2015年に入ってからのマンション市況も特に大きな変 エリア別に見ると、都区部2万774戸(2013年比26.7% 化は見られない。建築コストのアップによる物件価格の 減) 、都下4,425戸(同0.2%減) 、神奈川県1万121戸(同 上昇は続き、供給は5カ月連続で減少。1~5月の供給 14.3%減) 、埼玉県4,473戸(同32.4%減) 、千葉県5,120 戸数は1万4,515戸で、前年同期の1万5,891戸を1,376戸、 戸(同3.0%減)と、全エリアで減少、中でも埼玉県、神 8.7%下回っている。上半期の2万戸突破は難しい状況 奈川県、都区部の落ち込み幅が目立っている。その減 で、1万8,000戸程度になる。1~5月のエリア別の内訳 少の理由としては、まず消費税増税の反動減が挙げら は、都区部6,679戸(前年同期比7.4%減) 、都下2,063戸 れるが、それに加えて郊外部などを中心に人件費の上 (同49.1%増) 、神奈川県2,860戸(同26.0%減) 、埼玉県 昇による建築コストのアップを物件価格に転嫁しても大 1,390戸(同27.3%減) 、千葉県1,523戸(同0.3%増)と都 丈夫なのかどうか、デベロッパーが値探りのような状態 区部、神奈川県、埼玉県が落ち込んでいる。また価格 でモデルルームへの来場者数が伸びるまで販売を先延 を見ると、平均価格は5,121万円で、前年同期の5,050万 ばしすることが常態化したことが響いた。2014年の年間 円と比べると71万円、1.4%の上昇。 ㎡単価も72.8万円で、 の平均価格5,060万円と、バブル直後の1992年以来、22 前年同期の71.2万円と比べると1.6万円、2.2%上昇して 図表1 首都圏マンションの供給動向(2015年と2014年の1~5月、2012年~2014年年間) 供 給 戸 数 (戸) 平 均 価 格 (万円) ㎡ 単 価 (万円) 2015年 増減 2014年 増減 2015年 増減 2014年 増減 2015年 増減 2014年 増減 2014年 2013年 2012年 2014年 2013年 2012年 2014年 2013年 2012年 1~5月 (%) 1~5月 (%) 1~5月 (%) 1~5月 (%) 1~5月 (%) 1~5月 (%) 首 都 圏 14,515 -8.7% 15,891 44,913 -20.5% 56,478 45,602 5,121 1.4% 5,050 5,060 2.7% 4,929 4,540 72.8 2.2% 71.2 71.1 2.0% 69.7 64.5 都 区 部 6,679 -7.4% 7,211 20,774 -26.7% 28,340 19,398 6,096 2.9% 5,924 5,994 2.4% 5,853 5,283 90.8 4.0% 87.3 87.3 0.9% 86.5 80.1 都 下 2,063 49.1% 1,384 4,863 4,430 -3.8% 4,603 4,726 11.5% 4,238 4,318 61.1 -2.9% 62.9 64.8 11.7% 58.0 58.0 神奈川県 2,860 -26.0% 3,865 10,121 -14.3% 11,805 11,262 4,406 -2.5% 4,517 4,384 4.1% 4,212 4,167 60.9 -2.1% 62.2 61.0 6.3% 57.4 57.6 埼 玉 県 1,390 -27.3% 1,912 4,473 -32.4% 6,617 5,828 4,141 0.9% 4,106 3,930 5.7% 3,718 3,687 57.1 2.1% 55.9 54.4 6.3% 51.2 50.3 千 葉 県 1,523 1,519 5,120 -3.0% 5,280 4,251 4,019 4.4% 3,849 3,879 5.6% 3,675 3,563 52.9 4.5% 50.6 50.0 5.3% 47.5 46.0 0.3% 4,425 -0.2% 4,436 おり、緩やかにはなりつつあるもののまだ価格の上昇は 戸→13万3,670戸→9万8,037戸と大幅に減少し続けるこ 続いている。初月契約率は75.5%で、前年同期(78.8%) ととなった。今後しばらくは価格が下がる要素は見つか 比では3.3ポイントのダウンと、価格の上昇に伴って売れ らず、緩やかに上昇を続けることが予想されることから、 行きは低下傾向にある。しかしながら好調ラインとされ 2015年下半期に発売を予定している物件の一部の売り る70%はクリアしており、売れ行き面では市況は依然と 出しが2016年以降にずれ込む可能性がある。 して堅調と言える【図表1】 。 また、消費税再増税の延期によって2015年中の駆け 2015年年間の首都圏マンションの供給戸数は、昨年 込み需要はほぼ見込めなくなった。しかしながら、その 比微増(0.2%増)の4万5,000戸を見込んでいる。下半 分デベロッパーは腰を据えて販売に注力できる状況にあ 期を展望するにあたって考慮しなければならないのは、 る。決して売り急ぐような状況にはないことから、大手 緩やかになったとはいえ価格が引き続き上昇局面にある などはコストを上乗せした価格の物件をじっくり販売し という点である。2014年もそうであったが、発売が後ろ ていくことになりそうだ。 にずれる動きというのは価格が上昇している状況におい その一方、東京の都心部や湾岸部では昨年以上に多 てはよく見られる傾向である。2006年から2008年にか くの大型案件の発売が予定されている。このエリアは けて、全国の平均価格は3,560万円(前年比2.0%上昇) 2014年の春以降、旺盛な需要に対して供給が不足して →3,813万円 (同7.1%上昇)→3,901万円 (同2.3%上昇)と、 『弾切れ』状態にあったものの、2015年上半期には西新 3年に渡って上昇を続けた。同様に㎡単価も3年間で 宿、八丁堀、豊洲などで大型超高層案件が売り出され、 13.0%上昇した。その際、集客に苦労して販売を後ろに その動きは下半期も続く見込みである。そしてそれら目 ずらすことを続けた結果、年間の供給戸数は15万5,866 玉物件は間違いなく人気を集めるものと思われる。仮に 17 1 マンション特集 図表2 都心6区の供給戸数と㎡単価の推移 10000 160.0 9161 9000 139.5 8572 140.0 129.8 8000 114.2 7000 111.1 103.4 101.0 104.7 7279 113.1 81.8 ㎡ 単 価 80.0 万 円 5391 5245 ( 4795 5000 ) 供給戸数(戸) 100.0 94.5 6000 3789 4000 60.0 3296 3001 3000 2393 40.0 1856 2000 20.0 1000 0 0.0 2005年 2006年 2007年 2008年 2009年 2010年 供給戸数 18 120.0 107.8 2011年 2012年 2013年 2014年 2015年 (1~5月) ㎡単価 売り出しが多少後ろにずれたとしても、これら目玉物件 業社数を確認しておきたい。首都圏の新築マンション供 の多くは2015年中に発売されるだろう。2015年1~5月 給事業社数は1994年の552社がピークであった。その の都心6区の㎡単価は平均113.1万円と、ここ10年で最 1994年以降、首都圏の年間供給戸数は8万戸がベース も高かった2008年の139.5万円と比較してもまだ2割近 となる『大量供給期』を迎えるものの社数は減少、1996 く低い水準となっている。都心部に関しては、価格はま 年には479社と500社を下回る。1998年には消費税の5 だバブル直後どころか7年前の水準にもほど遠い状態に %への増税、平成不況と言われた経済状況などから年 あり、さらに価格が上がってもエンドユーザーは離れな 間供給戸数は6万6,308戸と落ち込み、事業社数は385 いだろう。都心や湾岸がけん引することで、首都圏にお 社と400社を割る。しかしその後は持ち直し、2000年 ける都区部のシェアは再び50%を上回る可能性が高い。 には供給戸数は9万5,635戸と過去最多を記録、社数も 今後は都区部主導がより鮮明となるはずだ【図表2】 。 410社と再び400社を突破した。その後は2002年に390 では首都圏マンション市場をさらに先まで見渡すとど 社と再び400社を下回ると、徐々に地価の上昇の影響を うであろう。 受け始めた2006年には大量供給期は終わりを迎え、戸 それにはまず、ここ最近の首都圏マンションの供給事 数は7万4,463戸と8万戸を下回り、社数も289社と300 図表3 首都圏マンション 供給戸数と供給事業社数の推移 社を割り込んだ。その後も社数は伸びず、供給戸数が 3万6,376戸と底となった2009年には166社と200社を下 供給戸数 事業主数 1993年 44,270 327 にとどまっている。消費税増税前の駆け込みで盛り上が 1994年 79,897 552 った2013年でも186社と200社に届かなかったことから、 1995年 84,885 543 1996年 82,795 479 1997年 70,543 435 1998年 66,308 385 えば、消費税の再増税という一大イベントが控えており、 1999年 86,297 388 その影響は避けられないだろう。2016年は2013年と同 2000年 95,635 410 2001年 89,256 429 2002年 88,516 390 ドユーザーの心理を考えるとその反動減が前回以上のも 2003年 83,183 357 のになる可能性もある。また、ここにきて建築コストの 2004年 85,429 331 2005年 84,148 328 2006年 74,463 289 当然ながら用地取得費も高騰しつつある。増税、建築コ 2007年 61,021 278 スト高、地価上昇の『価格上昇三重苦』はエンドユーザ 2008年 43,733 227 2009年 36,376 166 2010年 44,535 162 2011年 44,499 148 2012年 45,602 150 2013年 56,478 186 2014年 44,913 157 回って以降は100社台で推移しており、2014年は157社 当面事業社数は200社未満が続くことになりそうだ【図 表3】 。 では供給社数が伸びない中、今後の市場はどのよう に推移していくのか。まず、2016年、2017年に関して言 様に駆け込みが起こり、また2017年は2014年と同様に 反動に苦しむことになりそうだ。今回に関して言えば消 費税率が“10%”という大台に乗ってしまうことで、エン 上昇は一服感があるものの、それが下落に転じる見込 みはなく、当面は高止まりすることになりそうだ。さらに 人気エリアを中心に地価は上昇しており、それに伴って ーに重くのしかかるはずで、首都圏マンション市場の一 定の冷え込みは避けられないだろう。 こうなると、現状でさえ難しくなっている一般サラリー マン世帯の新築マンションの購入は、ほぼ不可能な領域 に入ってしまうかもしれない。その際、中古マンション や戸建てもその需要の受け皿となるのだろうが、中でも 脚光を浴びるのはおそらくリノベーションマンションだろ う。リノベーションの市場が現時点でどのぐらいの規模 なのか、正確に把握するのは非常に困難である。しか 19 1 マンション特集 図表4 都道府県別一般世帯総数の推移 都道府県 世 帯 数 (1,000世帯) 増 加 率 (%) 2010年 2015年 2020年 2025年 2030年 2035年 2010年 2010年 2015年 2020年 2025年 2030年 ↓ ↓ ↓ ↓ ↓ ↓ 2035年 2015年 2020年 2025年 2030年 2035年 埼 玉 県 2 837 2 938 2 983 2 977 2 926 2 843 0.2 3.6 1.5 -0.2 -1.7 -2.8 千 葉 県 2 512 2 580 2 604 2 585 2 528 2 444 -2.7 2.7 1.0 -0.7 -2.2 -3.3 東 京 都 6 382 6 663 6 789 6 814 6 752 6 614 3.6 4.4 1.9 0.4 -0.9 -2.0 神奈川県 3 830 3 997 4 086 4 106 4 060 3 966 3.5 4.4 2.2 0.5 -1.1 -2.3 首 都 圏 15 562 16 178 16 462 16 482 16 266 15 867 2.0 4.0 1.8 0.1 -1.3 -2.4 注)四捨五入のため合計は必ずしも一致しない (資料)国立社会保障・人口問題研究所『日本の世帯数の将来推計(都道府県推計)』 (2014年4月推計)より 20 し市場が急拡大しているのは間違いなく、また新築を諦 ていることからもそれは明らかである。加えて広大な関 めたエンドユーザーを取り込むこととなれば、今後一段 東平野に広がってきていた東京都市圏もコンパクト化が と伸びるものと考えられる。 進むはずで、その時点での経済環境に左右される面は 国立人口問題研究所が公表している都道府県別の一 あるものの、都心に近いエリアでのマンション供給が今 般世帯数の推移を見ると、埼玉県と千葉県は2020年ま 以上に求められる可能性もある。 で、東京都と神奈川県はさらに先の2025年まで、世帯 また2020年から2030年にかけて、東京、神奈川、千 数は増加する見込みである。当然ながらそのタイミング 葉の湾岸エリアでは超高層・超大型マンションプロジェ まで強い住宅のニーズがあることは間違いない。首都圏 クトが計画されている。東京は中央区晴海のオリンピッ マンション市場は消費税10%後に一旦低迷期を迎えるも ク選手村跡地で、大会後に建設される50階2棟をはじ のの、いずれ4万戸~5万戸の市場を取り戻すだろう。 め、実際にオリンピックで使用される14階~17階22棟な また事業社数は引き続き200社に届かないだろうが、大 どで整備される。総戸数は6,000戸に達する見込みであ 手主導で都区部中心の開発が行われるはずである【図 る。神奈川は横浜の東高島駅周辺で、49階・185メート 表4】 。 ルのトリプルタワーが2022年に完成することになる。ま また良質な住宅は常に求められるわけで、2025年を た千葉は海浜幕張の若葉地区で、やはり46階・150メー 過ぎても新築住宅市場が急に衰退するとは考えづらい。 トルの3棟構成となる。同地区は18階建てなどの低層マ 既に人口減が始まっている地方都市を見ても、その街の ンションも整備、総計画戸数は4,390戸。2019年度から 中心部や人気エリアではマンション供給が活発に行われ 入居が始まり、2029年度まで続く大プロジェクトとなる。 湾岸に関しては、オリンピック後も比較的広域に渡って 話題に事欠かず、注目が一層集まることになりそうだ。 特に晴海、有明といったエリアはオリンピックを契機に 交通利便性が向上するようであれば、現在の豊洲のよう な賑わいが形成される可能性さえあるだろう。 その一方、郊外部では新築マンションの供給がほぼ ゼロとなるエリアも現れるだろう。世帯数が減少を始め たとしても、郊外部の子育てマンションのニーズが急に ゼロになることは考えにくいが、建築コストが今の水準 から下がらないようであればそれを満たすのは難しい。 しかし建築コストが下がり、新たにそういったマンション を企画する新興デベロッパーが現れれば持ち直すことも 考えられる。また郊外部でもターミナル駅や人気エリア の駅近物件などであれば、建替えなどによって新規に住 戸が供給される可能性がある。リノベーションマンショ ンが一大市場を形成していれば、エンドユーザーの選択 肢は今と変わらないか、より幅広くなっているかもしれな い。 21

© Copyright 2026 Paperzz